什么是费雪借贷资金利率论

费雪借贷资金利率论是指有关借贷资金决定利率的一种理论。在西方力争借贷资金利率论的学者首要有费雪,奈特,拉姆齐(Ramsag)等人。在这些人中,费雪的理论最为完善。

费雪借贷资金利率论的造成

费雪是美国经济专家。他在1930年刊行的《利息理论》一书中,把利率定义为“是对某一日期的货币所支付的贴水的百分率”,是联接收入与资本间的桥梁。他觉得利率困难纯属消费与投资的困难,是组成收入的各种享受时间的决定困难。消费是把收入用于即期享受,积蓄是把收入用于远期享受。“在利息理论中起首要作用的是享受收入,并非是积蓄或资本的增长。”于是他便以个人生命周期中的收入川流,为研究利率困难的主题内容。借此来分析个人在生命周期中,通过借贷和投资举动来凋节收入川流时,怎样决定利率环境。

">编辑] 费雪借贷资金利率论的首要内容 决定借贷资金利率的原因

费雪说:“利率导致当下财货与将来财货执行交换时的一种贴水,有一部分是由主观原因决定的,即当下财货好于将来财货的边际偏好。该种偏好叫做时间偏好,或者叫做人性不耐。决定利率的另一首要部分是客观原因,即投资机会。”在决定利率的人性不耐与投资机会两原因中,人性不耐起核心作用。人性不耐是指民众只偏爱当下的财货。它不同于时间偏好。由于时间偏好不一定均为指民众偏好当下的财货,在一定条件下,时间偏好却是指民众偏爱将来的财货。人性不耐程度不同对利率的影响大小也不同。一般人性不耐程度因人而异。但就具体的个人来讲,他的不耐程度决定于他的全部收入川流。所谓收入川流是指个人从当下这一时刻起一直延伸到无限将来的收入。这一收入川流又受收入数量,收入的时间形态,收入的风险以及个人原因的制衡。换言之,人性不耐程度受如下原因影响。

(1)收入数量

费雪说:“在其余条件相等的情形下,收入愈小,则当下收入好于将来收入的偏好愈大,这就是说,早日获取收入的不耐愈大。”为何会如此呢?费雪觉得原因有二:

一在理智方面,任何人都重视自己的生命,要生存,当下的收入就绝对不可少。当民众处在生死关头时,总是愿意为当前利益而牺牲将来。这不仅是为了当前的需要,而且也是获取将来收入的先决条件。既然当下是通向将来的道路,那么在民众收入愈小时,当下收入比起将来收入就愈显得贵重了。

二在非理智方面,低收入往往使人降低了远见与自制能力而听命于将来,只要求满足当前的急切需要,结果造成了高度的人性不耐。

(2)收入川流的时间形态

收入川流的时间形态是指在各个接连期间内收入数量的改变情形。它有三种状态:图1所示固定的收入川流,图2所示递增的收入川流,图3所示的递减的收入川流。费雪觉得,当一个人的收入处在渐渐增长的情形时,递增收入代表着当下收入相对微薄和将来收入的相对丰富,结果提升了当下收入好于将来收入的偏好,也就是提升了他对当下收入的不耐(偏好)。相反,当一个人的收入渐渐降低时,即当下收入大于将来收入,就是以大大减低他的不耐,当一个人的收入固定不变时,他的人性不耐基本维持不变。

图1

图2

图3

(3)风险大小

费雪觉得将来的收入总有某种程度的未知性,该种未知性自然要影响到收入所有者的时间偏好率,即不耐程度。

风险对不耐的影响存在两个方面:

一是减低不耐程度。如民众预期疾病,无意中事故,丧失工作能力和死亡,在将来的收入川流的机会性大于当下,于是牺牲当下以备将来的活力就愈大。

二是增长不耐程度。如,良战争,罢工和其余灾祸中,即时收入的风险大于将来收入的风险,提升了民众对当下收入的偏好。

(4)个人原因

按费雪的看法,人性不耐除了取决于收入外,还受个人本身特质差异的影响。假使一个人目光短浅、意志薄弱、自私,不愿节俭和误觉得自己生命短暂,则趋向于放大他的人性不耐,假使一个人高瞻远虑,有自制力,和节约的习惯等,则趋向于降低他的人性不耐。另外,一个人不耐程度还随个人生命周期的不同阶段而改变;童年时个人缺乏远见和自制能力,他有高度的不耐,青年时,他预期将来会有大批的收入,也具有,高度的不耐,中年成家立业后,他要养家糊口,并想使妻子儿女将来生活得比较好,结果重视将来而忽略当下,减弱了不耐,老年时,子女已成家立业,他想到死亡将至,对收入又会高度不耐。

(5)投碍机会

在费雪看来,投资是以牺牲当下收入来换取将来收入。我们投资愈多,消费欲望的满足俞迟则人性不耐也就愈大。相反,我们投资愈少,可用于消费的财货愈多,消费欲望的满足愈快,则不耐率就愈低。

这些分析清楚显示:在经济社会中,每个人的事实不耐程度存在很大差别。既然这样,这些不同的不耐程度对市场利率有何作用呢?费雪的回答是:这些相异不耐程度通过借贷市场和投资举动来调节收入川流,借此决定市场利率。

费雪的市场利率三大如果

费雪在分析市场利率的困难时,首先做了三大如果:

(1)每一个人的收入川流在开始时是确定的和固定的,

(2)民众更改当下收入与将来收入川流的唯一方法,是通过借贷举动来交换不同期间的收入,

(3)存在一个大量的和完全竞争的借贷市场。根据这些如果,费雪提出了社会不耐程度决定市场利率的理论。

在费雪看来,市场利率事实上是市场上当下收入好于将来收入的共同边际不耐程度的状况,这一共同边际不耐程度是由对当下收入与将来收入的借贷供求所决定的。每个人的时间偏好率或不耐程度取决于他的收入川流一一尤其是,它的数量大小、时间形态和风险性等,如此就致使每一个人的不耐程度各不相同。在一个完全竞争的借贷市场中,彼此各异的不耐程度被借贷市场联系起来。民众为了使一生所获的价值量最大,总要通过借贷举动来更改当下收入与将来收入的川流,结果使市场上所有人的边际不耐程度彼此相等。而整个社会的不同程度相统一,又使借贷市场正好平衡。此时利率等于不耐程度。所以“就社会来讲,则是各个人总计的不耐程度决定利率。”依费雪的看法,民众的不耐程度与利率两者是正比例关系。当一部分人收入水均越低时,他们的不耐程度就会越高,争取降低将来收入得到许多的当下收入的欲望就越大。他们在借贷市场上对当下收入的需求也就越大,这必然会让利率提升。相反,当一部分人收入水平越高时,他们的不耐程度就会越低,争取降低当下收入来得到许多的将来收入的欲望越大,他们在借贷市场上供应当下收入量也就越大,这必然会让利率减弱。只有在社会上海一个人的不耐程度趋于相等时,利率才等于不耐程度,而且利率使联系当下与将来的借贷市场趋于平衡。

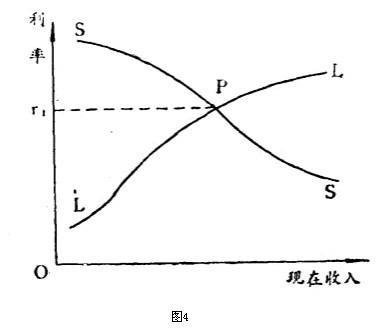

费雪的利率理论,我们还可用简明的图4来表明。

图4

在图4,横轴为当下收入,纵轴给市场利率。曲线LL为借款人对当下收入的不耐程度。它从左向右上方倾斜,显示利率随借款人的不耐程度的提升而提升,也就是利率随借款人对当下收入需求的增长而增长。曲线SS为贷款人对当下收入的不耐程度。它从左向右以下倾斜,显示利率随借款人的低不耐程度而下滑,也就是利率随贷款人供应的当下收入量的增长而降低。只有在P点,借款人的不耐程度巧贷款人的不耐程度相统一,借贷市场处在均衡状态时,市场利率r1真才由借贷人的不耐曲线从与贷款.人的不耐曲线SS的交叉点所决定。

上面是在固定收入川流条件下,民众通过借贷市场冈节不耐程度来决定利率的论证。除此之外,费雪还引进投资机会来发展彳也的利率论。他觉得在现实经济中,民众的收入川流一般不是固定的,而是有弹性的。更改民众收入川流的方法也不止借贷方法一种,仍有投资机会。投资机会的作用显现为:在适当的莅围内,资本所有者可通过更改对资本的用法,进而得到完全不棚同址的多余收入川流。比如,一个资本家可将他的资仁,投入到当下收入和将来收入基本维持不变的粮食生产—上去,他山呵将他的资本投入到当下没有收入,将来才有收入!的林业生产上去,他还可将他的资本投入列当下收入较大;将来收入会较小的要札竭的矿产上去,这就必然会形成三条完全不同的收入川流。受于这二条收入川流在不同期间上供应的当下价值不同,所以民众将选扦能得到最大现值的那喇条收入川流。显然,投资机会的导入,使收入川流具有弹性。在一定规模内,存在多条叮互川替代的收入川流。此时利率的决定就要分两步执行;第一步是充分利刚好投资机会,以得到较多的收入川流。并旦每一个人将于这些收入川流巾,选择一条具有最大现值的特定收入川流,第二步是通过借贷市场来调节民众对这些特定收入川流的不耐。

以上是费雪有关人性不耐与投资机会决定利率的分析。但是,在费雪看来,人性不耐与投资机会两原因决定利率的分析距现实世界还很远。要想使他的决定利率的理论具有现实意义,就务必引入风险要素。引入风险要素后,利率的决定原理仍维持不变;导致在民众选择收入川流时要考虑风险要素,以及风险要素的存在会制约民众的借款能力,从而会制约民众通过借贷方法来更改收入川流。

至此为止,我们较为详细地论述了费雪的利率论。不难看出费雪的利率论是典型的实物利率学说,其内容是指借贷资金的供给与需求决定利率。由于他在考虑利率的决定时不从货币政策方面分析,而是从消费需求的角度分析。他假定在收入的长河中,民众为了在一生中每一时刻都能得到最大的现值通过借贷市场来调节个人的时间偏好,利率是民众时间偏好被调节二致,借贷资金供求棚相符的产物。显然,费雪的这个利率导致一种消费性质舶利率。他从民众生命周期和收入川流来分析和探讨消费信贷的利率,其方法是可取的。但他割断收入川流与生产的联系,不从生产过程考察利息,把民众宁愿当下得到收入而不愿将来得到收入的不耐心情作为利率理论的基础,并把利率的决定根据于那屿获得收入的民众心理反映,是完全错误的:由于收入川流并没有象山中的溪流广样可从自然的山坡上自发地喷射出来,收入的川流只能来因为生产。另外,费雪的利率理论存在一个巨大缺陷,即对投资机会分析不清晰。他尽管强调投资机将是影响利率的客观原因,但在分析投资机将对利率影响时,他的投资机会不是通过资金借贷市场直接作用于利率,而是通过将来收入川流的更改来间接作用于利率,结果使投资机会变成影响利率的次要原因。之所以会显现该种情形,是由于费雪是从个人消费来分析树率的,一个人的收入要么用于消费,要么用于积蓄。具有积蓄的人不一定全将去投资。自然从微观个人生命周期中的收入川流来分析利率,投资就处在次要地位。

参考文献↑ 曾康霖 邓映翎.利息论.西南财经大学出版社,1990年12月第1版.