图:克鲁格曼的“永恒的三角形”克鲁格曼对调节性、置信度和流动性的解释:(1)调节性代表着采取宏观经济平稳政策的能力--同商业周期作斗争的能力。(2)置信度代表着维护汇率不受产生不平稳的投机(包含货币危机)的打击的能力。(3)流动性首要代表着为贸易融资和容许临时的贸易失衡而执行的短时间资本的流动。这三个角表明的是国际货币制度的三个特质(下方分别用A、C、L代表三个角)。而每两个角所夹的边是三种或许的汇率制度,即,A、C所夹的边是布雷顿森林体制,A、L所夹的边是浮动汇率制,C、L所夹的边是金本位制、货币局制度和货币联盟。克鲁格曼将这三个特质和三种或许的汇率制度结合起来画出了一个三角形。这就是他的“永恒的三角形”。学者对永恒的三角形的解释Paul Davidson(1998)对国际货币制度三个特质的解释是:(1)调节性是指不考虑国际收支约束、通过影响总需求的结构而改进就业和经济上涨的能力(对总需求结构的影响指的是使国内居民买入本国的产品,即除了出口和进口以外的一切东西)。(2)置信度是指金融市场在任什么时候候均为平稳的。(3)流动性是指履行应偿还的契约性债务的能力。这并没有代表着允许短时间资本快速地流出或外逃。 Thomas Brister(2001)觉得: (1)调节性是指通过对利率、政府开支、税收政策等的调控而采取的宏观经济平稳政策和同商业周期执行斗争的能力。假使一国选择调节性和流动性,它就务必放弃对汇率的控制。假使它选择调整性和置信度,它就务必采取一部分办法对资本执行控制。(2)流动性是指短时间资本的运动,即为贸易融资和容许临时的贸易失衡而允许外国资本自由进出。假使一国把资本的自由流动看成是重要的,那么,它或者保持刚性的固定汇率,而放弃调整性,或者选择调节性,并允许汇率自由浮动(但这将对贸易和外债造成影响)。(3)置信度是指维护货币的价值的需要,避免汇率的不平稳。假使一国选择保持其货币汇率(通过货币局制度或其余形式的政府调控),并选择流动性,那么,当金融投机者觉得货币行将贬值时,该国就会承受投机的打击。永恒的三角形的实质“永恒的三角形”实质上是指政府的三种能力,即,(1)调节性是一国应用各种宏观经济政策平稳宏观经济、同商业周期作斗争的能力。这一能力事实上就是政府干预经济生活的能力。它涉及到整个宏观经济政策,而不仅仅指货币政策,更不是仅指货币政策的独立性(尽管克鲁格曼谈及了这一点)。它还应当包含利率政策、政府开支政策(财政赤字政策)、就业政策、国际收支政策等等。(2)置信度不是讲汇率的固定,而是讲汇率的平稳(尽管克鲁格曼也谈及固定汇率)。诚然固定也是一种平稳,但平稳比固定的含义普遍得多。只要汇率在一定规模内震荡,或汇率波动没胜过本国所能承受的规模,都应当看成是汇率的平稳。所以,置信度应当理解为政府平稳币值、平稳汇率的能力。而政府的这一能力直接影响到市场的信心。正如克鲁格曼所说,在预期规模内心理原因可以左右实质经济。(3)流动性是指政府对短时间资本流动的控制能力。这一能力显现为政府有能力将短时间资本流动制约在为贸易融资和允许贸易临时失衡的规模内、有能力偿还契约性债务、有能力防止短时间资本快速流出和资本外逃。总之,流动性不是泛泛地指资本的流动。永恒的三角形的窘境“永恒的三角形”,在理论上和实践上的问题首要表当下:1.假使调节性、流动性、置信度是“永恒的三角形”的三个角,那么,我们可以把“永恒的三角形”看成是由调节性、流动性、置信度三个元素构成的一个系统。依照系统论的看法,一个系统应具有整体性、层次性和功能性的特质。(1)所谓整体性是说我们可以依据对这个事物的各个部分的认识得出有关这个事物的完整的概念。假使说“永恒的三角形”是要为制定人供应一种货币制度选择的根据,那么我们可以目睹,这三个元素并没有都涉及货币制度困难,因此也就得不出一个货币制度选择的完整概念。(2)在一个系统中不同元素都要形成适当的结构关系。而结构关系具有层次性。假使调节性指的是平稳经济的宏观经济政策,那么,它就应当处在这一系统的空间层次和能量层次的上层,而不应当与流动性和置信度处在同一个层次。但是“永恒的三角形”没有对它们的层次加以区分。(3)从自然科学来看,系统的功能是系统做功的能力、能量。从经济科学来看,系统的功能显现为系统对经济的作用。“永恒的三角形”告诉我们的导致组成这一系统的三个元素各自的功能,而没有整个系统的功能。之所以会显现这一困难是由于三个元素各自有自己的目标,而整个系统却没有一个共同的目标。我们知道,所谓系统就是构成系统的各个元素(有限的与无限的)为一定目标而形成的集合(发生的关系)。既然“永恒的三角形”没有一个共同的目标,所以要把调节性、流动性和置信度组合在一个三角形中,而并要形成一个永恒的三角关系,就值得研究了。2.依照“永恒的三角形”所说的选择与放弃的原则,世界上所有国家分为三类:或者选择调节性(A)和流动性(L),而放弃置信度(C),或者选择流动性(L)和置信度(C),而放弃调节性(A),或者选择调节性(A)和置信度(C),而放弃流动性(L)。我们觉得,该种分类不符合世界的现实。“永恒的三角形”把美国、日本等归在第一类,但它们在运用各种经济政策同商业周期作斗争和允许资本自由流动的同期,并没有忘记汇率平稳的意义和汇率政策的作用。至于象欧盟如此的第二类国家,更不或许放弃宏观经济政策的调节作用。假使它们放弃了宏观经济政策的调节作用,资本流动将不或许有助于经济的成长,汇率也不或许平稳。中国等被划为第三类国家也是值得研究的。假使把流动性理解为对贸易的融资、对贸易临时失衡的容许和对契约性债务的偿还,那么,中国并没有放弃流动性。假使把制约短时间资本自由进出和资本外逃理解为放弃流动性,那就不仅理论上占不住脚,而且实践上也是有害的,由于这涉及到一国的金融安全、经济安全,甚至政治安全。假使如此来理解放弃流动性,那么不仅中国这样,世界上各个国家均为这样。3.依照黄金分割原理,两两角的结合(2/3)与另一角(1/3)的关系是相生相克、既相互吸引又相互排斥、既冲突又统一的动态平衡关系。只有如此整个系统才会平稳。但是,“永恒的三角形”强调了两两角的结合与另一角的冲突性,而没有目睹它们的协调性。正如我们前面已提及的,既然调节性是指平稳宏观经济的政策,是指一国抗御商业周期的能力,那么,它就应当能够调节流动性和置信度,或者说后两者就应当与它协调统一,因此,我们觉得,一国不或许选择A和L,而放弃C,由于让汇率任意波动是不能高达平稳宏观经济的目的;也不或许选择A和C,而放弃L,由于短时间资本流动假使不受管制必定影响汇率的平稳,最终影响经济的平稳;更不或许选择C和L,而放弃A,由于任何国家都不或许对国内宏观经济的不平稳不采取任何措施。再者,动态组合是自然界和人类社会最常见的组合。A、L、C的组合应当是随机的动态组合,并非是服从某种模式的固定的组合。它们之间的关系是随时间的改变而持续调整的,并非是由某种初始条件给定的;是具有因果性关系的,并非是非因果性关系的。制定人会依据L和C的各种信息的改变持续调整A,或在所能承受的规模内静观L和C的改变,而A的能量会通过各种工具和途径持续传递到L和C,调节它们散发能量的大小和运动的方向。上面的论述可归纳为下方几点:1.“永恒的三角形”是有关国际货币制度选择的一个理论困难,承受国际国内理论界的普遍关注。应从克鲁格曼对调节性、流动性和置信度的解释来理解“永恒的三角形”的完整含义,而不能简单地将其与“三难选择”划上等号。2.克鲁格曼和D.Salvatore对调节性、流动性和置信度的解释和应用是不同的。克鲁格曼侧重于三者的选择与放弃,并为政府决策供应有力的根据;而D.Salvatore则立足于对国际货币制度的评价,为我们观察一种国际货币制度的发生、发展和消亡供应判别标准。3.一旦把调节性、流动性和置信度归在一个系统(三角形)中,就会显现理论上和实践上的问题。这表当下构成该系统的三个元素的目标是各异的,很难形成系统应具有的整体性、流动性和功能性,“永恒三角”值得商榷;根据“永恒的三角形”的有关原则,将所有国家划分为三类,也不符合世界的现实。进而很难很好地解释历史和现实。4.“永恒的三角形”强调了两两组合与第三者的冲突性,而没有注意到它们的协调性和随机的动态组合关系。所以,它不能很好地作为制定人策划政策的根据。事实上,对构成“三角”的三元素之间执行有效的协调,并非是简单地选择或放弃其中的某一个元素,恰恰是发挥三元素整体组合功能、达到动态组合效应的核心。

图:克鲁格曼的“永恒的三角形”克鲁格曼对调节性、置信度和流动性的解释:(1)调节性代表着采取宏观经济平稳政策的能力--同商业周期作斗争的能力。(2)置信度代表着维护汇率不受产生不平稳的投机(包含货币危机)的打击的能力。(3)流动性首要代表着为贸易融资和容许临时的贸易失衡而执行的短时间资本的流动。这三个角表明的是国际货币制度的三个特质(下方分别用A、C、L代表三个角)。而每两个角所夹的边是三种或许的汇率制度,即,A、C所夹的边是布雷顿森林体制,A、L所夹的边是浮动汇率制,C、L所夹的边是金本位制、货币局制度和货币联盟。克鲁格曼将这三个特质和三种或许的汇率制度结合起来画出了一个三角形。这就是他的“永恒的三角形”。学者对永恒的三角形的解释Paul Davidson(1998)对国际货币制度三个特质的解释是:(1)调节性是指不考虑国际收支约束、通过影响总需求的结构而改进就业和经济上涨的能力(对总需求结构的影响指的是使国内居民买入本国的产品,即除了出口和进口以外的一切东西)。(2)置信度是指金融市场在任什么时候候均为平稳的。(3)流动性是指履行应偿还的契约性债务的能力。这并没有代表着允许短时间资本快速地流出或外逃。 Thomas Brister(2001)觉得: (1)调节性是指通过对利率、政府开支、税收政策等的调控而采取的宏观经济平稳政策和同商业周期执行斗争的能力。假使一国选择调节性和流动性,它就务必放弃对汇率的控制。假使它选择调整性和置信度,它就务必采取一部分办法对资本执行控制。(2)流动性是指短时间资本的运动,即为贸易融资和容许临时的贸易失衡而允许外国资本自由进出。假使一国把资本的自由流动看成是重要的,那么,它或者保持刚性的固定汇率,而放弃调整性,或者选择调节性,并允许汇率自由浮动(但这将对贸易和外债造成影响)。(3)置信度是指维护货币的价值的需要,避免汇率的不平稳。假使一国选择保持其货币汇率(通过货币局制度或其余形式的政府调控),并选择流动性,那么,当金融投机者觉得货币行将贬值时,该国就会承受投机的打击。永恒的三角形的实质“永恒的三角形”实质上是指政府的三种能力,即,(1)调节性是一国应用各种宏观经济政策平稳宏观经济、同商业周期作斗争的能力。这一能力事实上就是政府干预经济生活的能力。它涉及到整个宏观经济政策,而不仅仅指货币政策,更不是仅指货币政策的独立性(尽管克鲁格曼谈及了这一点)。它还应当包含利率政策、政府开支政策(财政赤字政策)、就业政策、国际收支政策等等。(2)置信度不是讲汇率的固定,而是讲汇率的平稳(尽管克鲁格曼也谈及固定汇率)。诚然固定也是一种平稳,但平稳比固定的含义普遍得多。只要汇率在一定规模内震荡,或汇率波动没胜过本国所能承受的规模,都应当看成是汇率的平稳。所以,置信度应当理解为政府平稳币值、平稳汇率的能力。而政府的这一能力直接影响到市场的信心。正如克鲁格曼所说,在预期规模内心理原因可以左右实质经济。(3)流动性是指政府对短时间资本流动的控制能力。这一能力显现为政府有能力将短时间资本流动制约在为贸易融资和允许贸易临时失衡的规模内、有能力偿还契约性债务、有能力防止短时间资本快速流出和资本外逃。总之,流动性不是泛泛地指资本的流动。永恒的三角形的窘境“永恒的三角形”,在理论上和实践上的问题首要表当下:1.假使调节性、流动性、置信度是“永恒的三角形”的三个角,那么,我们可以把“永恒的三角形”看成是由调节性、流动性、置信度三个元素构成的一个系统。依照系统论的看法,一个系统应具有整体性、层次性和功能性的特质。(1)所谓整体性是说我们可以依据对这个事物的各个部分的认识得出有关这个事物的完整的概念。假使说“永恒的三角形”是要为制定人供应一种货币制度选择的根据,那么我们可以目睹,这三个元素并没有都涉及货币制度困难,因此也就得不出一个货币制度选择的完整概念。(2)在一个系统中不同元素都要形成适当的结构关系。而结构关系具有层次性。假使调节性指的是平稳经济的宏观经济政策,那么,它就应当处在这一系统的空间层次和能量层次的上层,而不应当与流动性和置信度处在同一个层次。但是“永恒的三角形”没有对它们的层次加以区分。(3)从自然科学来看,系统的功能是系统做功的能力、能量。从经济科学来看,系统的功能显现为系统对经济的作用。“永恒的三角形”告诉我们的导致组成这一系统的三个元素各自的功能,而没有整个系统的功能。之所以会显现这一困难是由于三个元素各自有自己的目标,而整个系统却没有一个共同的目标。我们知道,所谓系统就是构成系统的各个元素(有限的与无限的)为一定目标而形成的集合(发生的关系)。既然“永恒的三角形”没有一个共同的目标,所以要把调节性、流动性和置信度组合在一个三角形中,而并要形成一个永恒的三角关系,就值得研究了。2.依照“永恒的三角形”所说的选择与放弃的原则,世界上所有国家分为三类:或者选择调节性(A)和流动性(L),而放弃置信度(C),或者选择流动性(L)和置信度(C),而放弃调节性(A),或者选择调节性(A)和置信度(C),而放弃流动性(L)。我们觉得,该种分类不符合世界的现实。“永恒的三角形”把美国、日本等归在第一类,但它们在运用各种经济政策同商业周期作斗争和允许资本自由流动的同期,并没有忘记汇率平稳的意义和汇率政策的作用。至于象欧盟如此的第二类国家,更不或许放弃宏观经济政策的调节作用。假使它们放弃了宏观经济政策的调节作用,资本流动将不或许有助于经济的成长,汇率也不或许平稳。中国等被划为第三类国家也是值得研究的。假使把流动性理解为对贸易的融资、对贸易临时失衡的容许和对契约性债务的偿还,那么,中国并没有放弃流动性。假使把制约短时间资本自由进出和资本外逃理解为放弃流动性,那就不仅理论上占不住脚,而且实践上也是有害的,由于这涉及到一国的金融安全、经济安全,甚至政治安全。假使如此来理解放弃流动性,那么不仅中国这样,世界上各个国家均为这样。3.依照黄金分割原理,两两角的结合(2/3)与另一角(1/3)的关系是相生相克、既相互吸引又相互排斥、既冲突又统一的动态平衡关系。只有如此整个系统才会平稳。但是,“永恒的三角形”强调了两两角的结合与另一角的冲突性,而没有目睹它们的协调性。正如我们前面已提及的,既然调节性是指平稳宏观经济的政策,是指一国抗御商业周期的能力,那么,它就应当能够调节流动性和置信度,或者说后两者就应当与它协调统一,因此,我们觉得,一国不或许选择A和L,而放弃C,由于让汇率任意波动是不能高达平稳宏观经济的目的;也不或许选择A和C,而放弃L,由于短时间资本流动假使不受管制必定影响汇率的平稳,最终影响经济的平稳;更不或许选择C和L,而放弃A,由于任何国家都不或许对国内宏观经济的不平稳不采取任何措施。再者,动态组合是自然界和人类社会最常见的组合。A、L、C的组合应当是随机的动态组合,并非是服从某种模式的固定的组合。它们之间的关系是随时间的改变而持续调整的,并非是由某种初始条件给定的;是具有因果性关系的,并非是非因果性关系的。制定人会依据L和C的各种信息的改变持续调整A,或在所能承受的规模内静观L和C的改变,而A的能量会通过各种工具和途径持续传递到L和C,调节它们散发能量的大小和运动的方向。上面的论述可归纳为下方几点:1.“永恒的三角形”是有关国际货币制度选择的一个理论困难,承受国际国内理论界的普遍关注。应从克鲁格曼对调节性、流动性和置信度的解释来理解“永恒的三角形”的完整含义,而不能简单地将其与“三难选择”划上等号。2.克鲁格曼和D.Salvatore对调节性、流动性和置信度的解释和应用是不同的。克鲁格曼侧重于三者的选择与放弃,并为政府决策供应有力的根据;而D.Salvatore则立足于对国际货币制度的评价,为我们观察一种国际货币制度的发生、发展和消亡供应判别标准。3.一旦把调节性、流动性和置信度归在一个系统(三角形)中,就会显现理论上和实践上的问题。这表当下构成该系统的三个元素的目标是各异的,很难形成系统应具有的整体性、流动性和功能性,“永恒三角”值得商榷;根据“永恒的三角形”的有关原则,将所有国家划分为三类,也不符合世界的现实。进而很难很好地解释历史和现实。4.“永恒的三角形”强调了两两组合与第三者的冲突性,而没有注意到它们的协调性和随机的动态组合关系。所以,它不能很好地作为制定人策划政策的根据。事实上,对构成“三角”的三元素之间执行有效的协调,并非是简单地选择或放弃其中的某一个元素,恰恰是发挥三元素整体组合功能、达到动态组合效应的核心。

永恒的三角形

外汇网2021-06-24 10:51:03

118

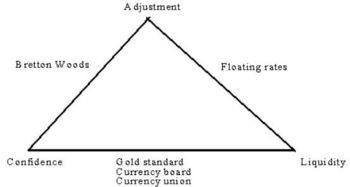

永恒的三角形的简述克鲁格曼的“永恒的三角形”是用来解释国际金融的窘境的。他觉得,国际货币制度的选择困难可归结为:调节性(adjustment)、置信度(confidence)和流动性(liquidity)。正是这三个方面组成了“永恒的三角形”的三个角。图:克鲁格曼的“永恒的三角形”克鲁格曼对调节性、置信度和流动性的解释:(1)调节性代表着采取宏观经济平稳政策的能力--同商业周期作斗争的能力。(2)置信度代表着维护汇率不受产生不平稳的投机(包含货币危机)的打击的能力。(3)流动性首要代表着为贸易融资和容许临时的贸易失衡而执行的短时间资本的流动。这三个角表明的是国际货币制度的三个特质(下方分别用A、C、L代表三个角)。而每两个角所夹的边是三种或许的汇率制度,即,A、C所夹的边是布雷顿森林体制,A、L所夹的边是浮动汇率制,C、L所夹的边是金本位制、货币局制度和货币联盟。克鲁格曼将这三个特质和三种或许的汇率制度结合起来画出了一个三角形。这就是他的“永恒的三角形”。学者对永恒的三角形的解释Paul Davidson(1998)对国际货币制度三个特质的解释是:(1)调节性是指不考虑国际收支约束、通过影响总需求的结构而改进就业和经济上涨的能力(对总需求结构的影响指的是使国内居民买入本国的产品,即除了出口和进口以外的一切东西)。(2)置信度是指金融市场在任什么时候候均为平稳的。(3)流动性是指履行应偿还的契约性债务的能力。这并没有代表着允许短时间资本快速地流出或外逃。 Thomas Brister(2001)觉得: (1)调节性是指通过对利率、政府开支、税收政策等的调控而采取的宏观经济平稳政策和同商业周期执行斗争的能力。假使一国选择调节性和流动性,它就务必放弃对汇率的控制。假使它选择调整性和置信度,它就务必采取一部分办法对资本执行控制。(2)流动性是指短时间资本的运动,即为贸易融资和容许临时的贸易失衡而允许外国资本自由进出。假使一国把资本的自由流动看成是重要的,那么,它或者保持刚性的固定汇率,而放弃调整性,或者选择调节性,并允许汇率自由浮动(但这将对贸易和外债造成影响)。(3)置信度是指维护货币的价值的需要,避免汇率的不平稳。假使一国选择保持其货币汇率(通过货币局制度或其余形式的政府调控),并选择流动性,那么,当金融投机者觉得货币行将贬值时,该国就会承受投机的打击。永恒的三角形的实质“永恒的三角形”实质上是指政府的三种能力,即,(1)调节性是一国应用各种宏观经济政策平稳宏观经济、同商业周期作斗争的能力。这一能力事实上就是政府干预经济生活的能力。它涉及到整个宏观经济政策,而不仅仅指货币政策,更不是仅指货币政策的独立性(尽管克鲁格曼谈及了这一点)。它还应当包含利率政策、政府开支政策(财政赤字政策)、就业政策、国际收支政策等等。(2)置信度不是讲汇率的固定,而是讲汇率的平稳(尽管克鲁格曼也谈及固定汇率)。诚然固定也是一种平稳,但平稳比固定的含义普遍得多。只要汇率在一定规模内震荡,或汇率波动没胜过本国所能承受的规模,都应当看成是汇率的平稳。所以,置信度应当理解为政府平稳币值、平稳汇率的能力。而政府的这一能力直接影响到市场的信心。正如克鲁格曼所说,在预期规模内心理原因可以左右实质经济。(3)流动性是指政府对短时间资本流动的控制能力。这一能力显现为政府有能力将短时间资本流动制约在为贸易融资和允许贸易临时失衡的规模内、有能力偿还契约性债务、有能力防止短时间资本快速流出和资本外逃。总之,流动性不是泛泛地指资本的流动。永恒的三角形的窘境“永恒的三角形”,在理论上和实践上的问题首要表当下:1.假使调节性、流动性、置信度是“永恒的三角形”的三个角,那么,我们可以把“永恒的三角形”看成是由调节性、流动性、置信度三个元素构成的一个系统。依照系统论的看法,一个系统应具有整体性、层次性和功能性的特质。(1)所谓整体性是说我们可以依据对这个事物的各个部分的认识得出有关这个事物的完整的概念。假使说“永恒的三角形”是要为制定人供应一种货币制度选择的根据,那么我们可以目睹,这三个元素并没有都涉及货币制度困难,因此也就得不出一个货币制度选择的完整概念。(2)在一个系统中不同元素都要形成适当的结构关系。而结构关系具有层次性。假使调节性指的是平稳经济的宏观经济政策,那么,它就应当处在这一系统的空间层次和能量层次的上层,而不应当与流动性和置信度处在同一个层次。但是“永恒的三角形”没有对它们的层次加以区分。(3)从自然科学来看,系统的功能是系统做功的能力、能量。从经济科学来看,系统的功能显现为系统对经济的作用。“永恒的三角形”告诉我们的导致组成这一系统的三个元素各自的功能,而没有整个系统的功能。之所以会显现这一困难是由于三个元素各自有自己的目标,而整个系统却没有一个共同的目标。我们知道,所谓系统就是构成系统的各个元素(有限的与无限的)为一定目标而形成的集合(发生的关系)。既然“永恒的三角形”没有一个共同的目标,所以要把调节性、流动性和置信度组合在一个三角形中,而并要形成一个永恒的三角关系,就值得研究了。2.依照“永恒的三角形”所说的选择与放弃的原则,世界上所有国家分为三类:或者选择调节性(A)和流动性(L),而放弃置信度(C),或者选择流动性(L)和置信度(C),而放弃调节性(A),或者选择调节性(A)和置信度(C),而放弃流动性(L)。我们觉得,该种分类不符合世界的现实。“永恒的三角形”把美国、日本等归在第一类,但它们在运用各种经济政策同商业周期作斗争和允许资本自由流动的同期,并没有忘记汇率平稳的意义和汇率政策的作用。至于象欧盟如此的第二类国家,更不或许放弃宏观经济政策的调节作用。假使它们放弃了宏观经济政策的调节作用,资本流动将不或许有助于经济的成长,汇率也不或许平稳。中国等被划为第三类国家也是值得研究的。假使把流动性理解为对贸易的融资、对贸易临时失衡的容许和对契约性债务的偿还,那么,中国并没有放弃流动性。假使把制约短时间资本自由进出和资本外逃理解为放弃流动性,那就不仅理论上占不住脚,而且实践上也是有害的,由于这涉及到一国的金融安全、经济安全,甚至政治安全。假使如此来理解放弃流动性,那么不仅中国这样,世界上各个国家均为这样。3.依照黄金分割原理,两两角的结合(2/3)与另一角(1/3)的关系是相生相克、既相互吸引又相互排斥、既冲突又统一的动态平衡关系。只有如此整个系统才会平稳。但是,“永恒的三角形”强调了两两角的结合与另一角的冲突性,而没有目睹它们的协调性。正如我们前面已提及的,既然调节性是指平稳宏观经济的政策,是指一国抗御商业周期的能力,那么,它就应当能够调节流动性和置信度,或者说后两者就应当与它协调统一,因此,我们觉得,一国不或许选择A和L,而放弃C,由于让汇率任意波动是不能高达平稳宏观经济的目的;也不或许选择A和C,而放弃L,由于短时间资本流动假使不受管制必定影响汇率的平稳,最终影响经济的平稳;更不或许选择C和L,而放弃A,由于任何国家都不或许对国内宏观经济的不平稳不采取任何措施。再者,动态组合是自然界和人类社会最常见的组合。A、L、C的组合应当是随机的动态组合,并非是服从某种模式的固定的组合。它们之间的关系是随时间的改变而持续调整的,并非是由某种初始条件给定的;是具有因果性关系的,并非是非因果性关系的。制定人会依据L和C的各种信息的改变持续调整A,或在所能承受的规模内静观L和C的改变,而A的能量会通过各种工具和途径持续传递到L和C,调节它们散发能量的大小和运动的方向。上面的论述可归纳为下方几点:1.“永恒的三角形”是有关国际货币制度选择的一个理论困难,承受国际国内理论界的普遍关注。应从克鲁格曼对调节性、流动性和置信度的解释来理解“永恒的三角形”的完整含义,而不能简单地将其与“三难选择”划上等号。2.克鲁格曼和D.Salvatore对调节性、流动性和置信度的解释和应用是不同的。克鲁格曼侧重于三者的选择与放弃,并为政府决策供应有力的根据;而D.Salvatore则立足于对国际货币制度的评价,为我们观察一种国际货币制度的发生、发展和消亡供应判别标准。3.一旦把调节性、流动性和置信度归在一个系统(三角形)中,就会显现理论上和实践上的问题。这表当下构成该系统的三个元素的目标是各异的,很难形成系统应具有的整体性、流动性和功能性,“永恒三角”值得商榷;根据“永恒的三角形”的有关原则,将所有国家划分为三类,也不符合世界的现实。进而很难很好地解释历史和现实。4.“永恒的三角形”强调了两两组合与第三者的冲突性,而没有注意到它们的协调性和随机的动态组合关系。所以,它不能很好地作为制定人策划政策的根据。事实上,对构成“三角”的三元素之间执行有效的协调,并非是简单地选择或放弃其中的某一个元素,恰恰是发挥三元素整体组合功能、达到动态组合效应的核心。

图:克鲁格曼的“永恒的三角形”克鲁格曼对调节性、置信度和流动性的解释:(1)调节性代表着采取宏观经济平稳政策的能力--同商业周期作斗争的能力。(2)置信度代表着维护汇率不受产生不平稳的投机(包含货币危机)的打击的能力。(3)流动性首要代表着为贸易融资和容许临时的贸易失衡而执行的短时间资本的流动。这三个角表明的是国际货币制度的三个特质(下方分别用A、C、L代表三个角)。而每两个角所夹的边是三种或许的汇率制度,即,A、C所夹的边是布雷顿森林体制,A、L所夹的边是浮动汇率制,C、L所夹的边是金本位制、货币局制度和货币联盟。克鲁格曼将这三个特质和三种或许的汇率制度结合起来画出了一个三角形。这就是他的“永恒的三角形”。学者对永恒的三角形的解释Paul Davidson(1998)对国际货币制度三个特质的解释是:(1)调节性是指不考虑国际收支约束、通过影响总需求的结构而改进就业和经济上涨的能力(对总需求结构的影响指的是使国内居民买入本国的产品,即除了出口和进口以外的一切东西)。(2)置信度是指金融市场在任什么时候候均为平稳的。(3)流动性是指履行应偿还的契约性债务的能力。这并没有代表着允许短时间资本快速地流出或外逃。 Thomas Brister(2001)觉得: (1)调节性是指通过对利率、政府开支、税收政策等的调控而采取的宏观经济平稳政策和同商业周期执行斗争的能力。假使一国选择调节性和流动性,它就务必放弃对汇率的控制。假使它选择调整性和置信度,它就务必采取一部分办法对资本执行控制。(2)流动性是指短时间资本的运动,即为贸易融资和容许临时的贸易失衡而允许外国资本自由进出。假使一国把资本的自由流动看成是重要的,那么,它或者保持刚性的固定汇率,而放弃调整性,或者选择调节性,并允许汇率自由浮动(但这将对贸易和外债造成影响)。(3)置信度是指维护货币的价值的需要,避免汇率的不平稳。假使一国选择保持其货币汇率(通过货币局制度或其余形式的政府调控),并选择流动性,那么,当金融投机者觉得货币行将贬值时,该国就会承受投机的打击。永恒的三角形的实质“永恒的三角形”实质上是指政府的三种能力,即,(1)调节性是一国应用各种宏观经济政策平稳宏观经济、同商业周期作斗争的能力。这一能力事实上就是政府干预经济生活的能力。它涉及到整个宏观经济政策,而不仅仅指货币政策,更不是仅指货币政策的独立性(尽管克鲁格曼谈及了这一点)。它还应当包含利率政策、政府开支政策(财政赤字政策)、就业政策、国际收支政策等等。(2)置信度不是讲汇率的固定,而是讲汇率的平稳(尽管克鲁格曼也谈及固定汇率)。诚然固定也是一种平稳,但平稳比固定的含义普遍得多。只要汇率在一定规模内震荡,或汇率波动没胜过本国所能承受的规模,都应当看成是汇率的平稳。所以,置信度应当理解为政府平稳币值、平稳汇率的能力。而政府的这一能力直接影响到市场的信心。正如克鲁格曼所说,在预期规模内心理原因可以左右实质经济。(3)流动性是指政府对短时间资本流动的控制能力。这一能力显现为政府有能力将短时间资本流动制约在为贸易融资和允许贸易临时失衡的规模内、有能力偿还契约性债务、有能力防止短时间资本快速流出和资本外逃。总之,流动性不是泛泛地指资本的流动。永恒的三角形的窘境“永恒的三角形”,在理论上和实践上的问题首要表当下:1.假使调节性、流动性、置信度是“永恒的三角形”的三个角,那么,我们可以把“永恒的三角形”看成是由调节性、流动性、置信度三个元素构成的一个系统。依照系统论的看法,一个系统应具有整体性、层次性和功能性的特质。(1)所谓整体性是说我们可以依据对这个事物的各个部分的认识得出有关这个事物的完整的概念。假使说“永恒的三角形”是要为制定人供应一种货币制度选择的根据,那么我们可以目睹,这三个元素并没有都涉及货币制度困难,因此也就得不出一个货币制度选择的完整概念。(2)在一个系统中不同元素都要形成适当的结构关系。而结构关系具有层次性。假使调节性指的是平稳经济的宏观经济政策,那么,它就应当处在这一系统的空间层次和能量层次的上层,而不应当与流动性和置信度处在同一个层次。但是“永恒的三角形”没有对它们的层次加以区分。(3)从自然科学来看,系统的功能是系统做功的能力、能量。从经济科学来看,系统的功能显现为系统对经济的作用。“永恒的三角形”告诉我们的导致组成这一系统的三个元素各自的功能,而没有整个系统的功能。之所以会显现这一困难是由于三个元素各自有自己的目标,而整个系统却没有一个共同的目标。我们知道,所谓系统就是构成系统的各个元素(有限的与无限的)为一定目标而形成的集合(发生的关系)。既然“永恒的三角形”没有一个共同的目标,所以要把调节性、流动性和置信度组合在一个三角形中,而并要形成一个永恒的三角关系,就值得研究了。2.依照“永恒的三角形”所说的选择与放弃的原则,世界上所有国家分为三类:或者选择调节性(A)和流动性(L),而放弃置信度(C),或者选择流动性(L)和置信度(C),而放弃调节性(A),或者选择调节性(A)和置信度(C),而放弃流动性(L)。我们觉得,该种分类不符合世界的现实。“永恒的三角形”把美国、日本等归在第一类,但它们在运用各种经济政策同商业周期作斗争和允许资本自由流动的同期,并没有忘记汇率平稳的意义和汇率政策的作用。至于象欧盟如此的第二类国家,更不或许放弃宏观经济政策的调节作用。假使它们放弃了宏观经济政策的调节作用,资本流动将不或许有助于经济的成长,汇率也不或许平稳。中国等被划为第三类国家也是值得研究的。假使把流动性理解为对贸易的融资、对贸易临时失衡的容许和对契约性债务的偿还,那么,中国并没有放弃流动性。假使把制约短时间资本自由进出和资本外逃理解为放弃流动性,那就不仅理论上占不住脚,而且实践上也是有害的,由于这涉及到一国的金融安全、经济安全,甚至政治安全。假使如此来理解放弃流动性,那么不仅中国这样,世界上各个国家均为这样。3.依照黄金分割原理,两两角的结合(2/3)与另一角(1/3)的关系是相生相克、既相互吸引又相互排斥、既冲突又统一的动态平衡关系。只有如此整个系统才会平稳。但是,“永恒的三角形”强调了两两角的结合与另一角的冲突性,而没有目睹它们的协调性。正如我们前面已提及的,既然调节性是指平稳宏观经济的政策,是指一国抗御商业周期的能力,那么,它就应当能够调节流动性和置信度,或者说后两者就应当与它协调统一,因此,我们觉得,一国不或许选择A和L,而放弃C,由于让汇率任意波动是不能高达平稳宏观经济的目的;也不或许选择A和C,而放弃L,由于短时间资本流动假使不受管制必定影响汇率的平稳,最终影响经济的平稳;更不或许选择C和L,而放弃A,由于任何国家都不或许对国内宏观经济的不平稳不采取任何措施。再者,动态组合是自然界和人类社会最常见的组合。A、L、C的组合应当是随机的动态组合,并非是服从某种模式的固定的组合。它们之间的关系是随时间的改变而持续调整的,并非是由某种初始条件给定的;是具有因果性关系的,并非是非因果性关系的。制定人会依据L和C的各种信息的改变持续调整A,或在所能承受的规模内静观L和C的改变,而A的能量会通过各种工具和途径持续传递到L和C,调节它们散发能量的大小和运动的方向。上面的论述可归纳为下方几点:1.“永恒的三角形”是有关国际货币制度选择的一个理论困难,承受国际国内理论界的普遍关注。应从克鲁格曼对调节性、流动性和置信度的解释来理解“永恒的三角形”的完整含义,而不能简单地将其与“三难选择”划上等号。2.克鲁格曼和D.Salvatore对调节性、流动性和置信度的解释和应用是不同的。克鲁格曼侧重于三者的选择与放弃,并为政府决策供应有力的根据;而D.Salvatore则立足于对国际货币制度的评价,为我们观察一种国际货币制度的发生、发展和消亡供应判别标准。3.一旦把调节性、流动性和置信度归在一个系统(三角形)中,就会显现理论上和实践上的问题。这表当下构成该系统的三个元素的目标是各异的,很难形成系统应具有的整体性、流动性和功能性,“永恒三角”值得商榷;根据“永恒的三角形”的有关原则,将所有国家划分为三类,也不符合世界的现实。进而很难很好地解释历史和现实。4.“永恒的三角形”强调了两两组合与第三者的冲突性,而没有注意到它们的协调性和随机的动态组合关系。所以,它不能很好地作为制定人策划政策的根据。事实上,对构成“三角”的三元素之间执行有效的协调,并非是简单地选择或放弃其中的某一个元素,恰恰是发挥三元素整体组合功能、达到动态组合效应的核心。

标签:

随机快审展示

加入快审,优先展示

推荐文章

- 黑马在线:均线实战利器 10024 阅读

- 短线交易技术:外汇短线博弈精讲 5242 阅读

- MACD震荡指标入门与技巧 5345 阅读

- 黄金操盘高手实战交易技巧 5773 阅读

- 做精一张图 4499 阅读

热门文章

- 港币符号与美元符号的区别是什么啊? 29776 阅读

- 我国各大银行汇率为什么不一样啊? 19515 阅读

- 越南盾对人民币怎么算的?越南盾对人民币汇率换算方法是什么 14942 阅读

- 百利好环球欺诈,不给出金,无法联系。 12719 阅读

- 港元符号是什么啊 港元符号跟美元符号是一样吗 12478 阅读