有关条目出售看多期权购入看空期权出售看空期权购入看多期权

有关条目出售看多期权购入看空期权出售看空期权购入看多期权

卖出看跌期权

外汇网2021-06-20 18:06:39

192

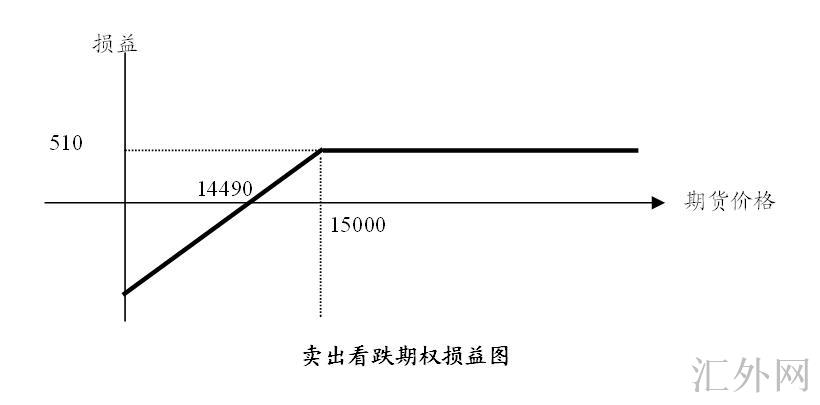

什么是出售看空期权所谓出售看空期权是指出售者得到权利金,若购入看空期权者实施合约,出售方务必以特定价格向期权购入方购入一定数量的某种特定商品。当投资人预期某种特定商品市场价格上涨时,他往往出售看空期权。假使交易者预计有关商品或资产的单价会显现小幅上涨,并预计不会显现大幅下挫时,通过出售看空期权可以得到权利金收益,可以避免现货商品或资产价格上涨的风险,进而起到保值的作用。然而在利用出售看空期权套保时需要注意,即便预期正确,期权交易导致的收益也是有限的,最高仅为权利金;但是假使预期错误。商品或资产价格大程度下挫,期货价格跌向看空期权的实施价格下方时,套保者或许会面对期权买方要求履约的风险,期权交易会导致较大的损失,这会抵消价格下挫给现货市场导致的收益,不能获得保值效果。因此在利用出售看空期权执行保值操作时,需要慎之又慎。【例】某榨油厂计划8月份从美国进口一批大豆,5月份大豆现货价格为850美分/蒲式耳,当时该榨油厂预计三季度的大豆价格会在850美分/蒲式耳的单价水平上稍有波动,有机会会有小幅上涨。针对该种情形,该榨油厂决定在CBOT出售9月份的大豆看空期权,实施价格为840美分/蒲式耳,权利金为7美分/蒲式耳。假使6、7月份市场价格比较稳定,在8月初大豆期货价格稍微上涨到855美分/蒲式耳,此时该看空期权价格受于期货价格上涨而下挫到2美分/蒲式耳,该榨油厂可以通过低价购入看空期权执行对冲,进而得到5美分/蒲式耳(7—2=5)的权利金收益,同期在现货市场以854美分/蒲式耳的单价买人大豆,这可以在一定程度上弥补商品价格上涨所导致的买入成本上升的损失,其事实的大豆采购成本为849美分/蒲式耳(854—5=849),差不多与5月份的大豆现货价格打平,取到了保值的效果;假使不保值,则采购成本是854美分/蒲式耳,要承受4美分/蒲式耳的单价上涨的损失。假使该榨油厂分析错误,市场价格大程度下挫,如果大豆现货价格跌向818美分/蒲式耳,看空期权的单价涨到22美分/蒲式耳,假使榨油厂购入看空期权对冲同期购入大豆现货,则期权交易的损失为15美分/蒲式耳(22—7=15),在该种情形下,榨油厂的事实采购成本为833美分/蒲式耳(818+15=833),现货市场低价买入的好处被在期权交易中的损失部分抵消。为何要出售看空期权1.为得到权利金而出售看空期权。看空期权的卖方通过对市场价格变动的分析,认定有关标的物价格不会有很大的变动,也就是说,即便下挫,其降幅也是很小的,所以出售看空期权,并收取一定数额的权利金。即便有关市场价格有小程度下挫,会让他遭受一点损失,但这点损失可以由收取的权利金来弥补。但是,假使标的物价格大程度下挫,期权买方履约,卖方将令因高价买进标的物而遭受较大的损失。该种情形下,卖方遭受的损失额将大于其收取的权利金数额,卖方以最终亏损终结交易。2.为得到标的物而出售看空期权。一般来看,期权被实施均为对卖方不利。但假使投资人想得到标的物(如股票或小麦等),则出售适当的实施价格的看空期权,一旦期权被实施,可以按实施价格得到标的物。假使期权未被实施,则权利金可减弱现货的买进成本。套期保值也是这样。3.为改观持仓而出售看空期权。假使投资人已经出售标的物(期货或股票等),则出售看空期权得到的权利金等于提升了卖价。假使标的物价格下挫,则投资人更高兴将标的物买进平仓;假使标的物价格不变,投资人会高兴期权没有损失;假使标的物价格上涨,则为所得到的权利金给予了一层保护。4.多种策略的需要。出售看空期权与出售看多期权一样,并没有由于风险重大而无人买进,很多策略全将运用出售看空期权。出售看空期权的应用策略运用机会:市场向多或牛皮横盘操作方式:出售看空期权最大获利:权利金最大损失: 无制约,期货价格跌得越多,亏损越大损益平衡点: 实施价格-权利金保证金:交纳例:棉花期货价格为15000元/吨,某投资人审慎看好棉花期货后市,出售一手实施价格为15000元/吨的棉花看空期权,收入权利金510元/吨。损益平衡点为14490元。情形一:若10日后,棉花期货价格涨到15100元/吨,看空期权跌向370元/吨。投资人购入平仓,获利140元/吨。情形二:若持有至到期日,只要期货价格不差于15000元,看空期权都没有价值,买方不会提出实施,卖方投资人可以赚取全部的权利金510元。有关条目出售看多期权购入看空期权出售看空期权购入看多期权

有关条目出售看多期权购入看空期权出售看空期权购入看多期权

标签:

- 上一篇: 对赌

- 下一篇: Historical Cost

随机快审展示

加入快审,优先展示

推荐文章

- 黑马在线:均线实战利器 10216 阅读

- 短线交易技术:外汇短线博弈精讲 5397 阅读

- MACD震荡指标入门与技巧 5496 阅读

- 黄金操盘高手实战交易技巧 5931 阅读

- 做精一张图 4643 阅读

热门文章

- 港币符号与美元符号的区别是什么啊? 30249 阅读

- 我国各大银行汇率为什么不一样啊? 20003 阅读

- 越南盾对人民币怎么算的?越南盾对人民币汇率换算方法是什么 15553 阅读

- 百利好环球欺诈,不给出金,无法联系。 13035 阅读

- 港元符号是什么啊 港元符号跟美元符号是一样吗 12704 阅读