R/S分析法简介

R/S分析法一般用来分析时间序列的分形特质和长期记忆过程,最初由英国水文学家赫斯特(Hurst,1951年)在研究尼罗河水坝工程时提出的方法。后来,它被用在各种时间序列的分析当中。

曼德尔布罗特(Mandelbrot)在1972年第一次将R/S分析应用于美国证券市场,分析股票收益的改变,彼得斯(Peters)把该种方法作为其分形市场假说最重要的研究工具执行了详细的讨论和发展,并做了很多实证研究。R/S分析方法的基本内容是:对于一个时间序列{

xt},把它分为A个长度为N的等长子区间,对于每一个子区间,设:

(1)

其中,

Mn为第n个区间

xu的平均值,

Xt,

n为第n个区间的总计离差。令:

R =

max(

Xt,

n) −

min(

Xt,

n)(2)

若以S表明

xu序列的标准差,则可定义重标极差R/S,它随时间而增长。Hurst通过长时间的实践归纳,建立了如下关系:

R /

S =

K(

n)

H(3)

对(3)式相边取对数,得到(4)式:

log(

R /

S)

n =

Hlog(

n) +

log(

K)(4)

所以,对log(n)和

log(

R /

S)

n执行最小二乘法回归就可以预期出H的值。

在对周期循环长度执行预期时,可用

Vn统计量,它最初是Hurst用来检验平稳性,后来用来预期周期的长度。

(5)

计算H值和

Vn的目的是为了分析时间序列的统计特性。Hurst指数可衡量一个时间序列的统计有关性。当H=0.5时,时间序列就是标准的随机游走,收益率呈正态分布,可以觉得当下的单价信息对将来不会造成影响,即市场是有效的。当0.5≤H<1时,存在状态连续性,时间序列是一个持久性的或趋势加强的序列,收益率遵循一个有偏的随机过程,偏倚的程序依赖于H比0.5大多少,在该种状态下,假使序列前一期是往上走的,下一期也多半是往上走的。当0

对于独立随机过程的时间序列来看,Vn有关log(n)的曲线是一条直线。假使序列具有状态连续性,即当H>0.5时,Vn关log(n)是往上倾斜的;假使序列具有逆状态连续性,即当H<0.5 时,Vn有关log(n)是朝下倾斜的。当Vn 图形形状更改时,就造成了突变,长期记忆消失。所以,用Vn有关log(n)的关系曲线就可以直观地看出一个时间序列某一时刻的值对以后值的影响时间的界限。为了测算序列对随机游走的偏离,Peters还引入了E(R / S)n统计量,它的计算公式为: (6)对于一个时间序列,当H≠0.5时,对应于方差比分析中VR(q)≠1时的情形,收益率不再呈正态分布,时间序列各个观测值之间不是互相独立的,后面的观测值都带着在它以前的观测值的“记忆”,这就是我们所说的长期记忆性,从理论上来看它是存在的。随时间延长,前面观测值对后面观测值影响越来越少。所以,时间序列是一长串相互联系的事件再加上起来的结果。为了描述当下对将来的影响,Mandelbrot引进了一个有关性度量的指标CM,它表明的意思和H是对应的。CM = 2(2H − 1) − 1(7)其中CM表明在阶段M上的有关性。所以,当H=0.5时,序列不有关;当C>0时,序列正有关;当C<0时,序列负有关。 R/S分析法的实证检验及结果 在检验过程中,我们运用对数收益率,即对502个周收盘价报告按公式(8)执行处理,得到501个报告构成的周收益率序列。为了清除序列的线性依靠,一般分析收益率序列的AR(1)残差,由于线性依靠会让分析偏离Hurst指数或致使第一类错误的发生。以St为因变量,St − 1为自变量,St对St − 1执行回归,就可以得到St的残差序列。

(6)对于一个时间序列,当H≠0.5时,对应于方差比分析中VR(q)≠1时的情形,收益率不再呈正态分布,时间序列各个观测值之间不是互相独立的,后面的观测值都带着在它以前的观测值的“记忆”,这就是我们所说的长期记忆性,从理论上来看它是存在的。随时间延长,前面观测值对后面观测值影响越来越少。所以,时间序列是一长串相互联系的事件再加上起来的结果。为了描述当下对将来的影响,Mandelbrot引进了一个有关性度量的指标CM,它表明的意思和H是对应的。CM = 2(2H − 1) − 1(7)其中CM表明在阶段M上的有关性。所以,当H=0.5时,序列不有关;当C>0时,序列正有关;当C<0时,序列负有关。 R/S分析法的实证检验及结果 在检验过程中,我们运用对数收益率,即对502个周收盘价报告按公式(8)执行处理,得到501个报告构成的周收益率序列。为了清除序列的线性依靠,一般分析收益率序列的AR(1)残差,由于线性依靠会让分析偏离Hurst指数或致使第一类错误的发生。以St为因变量,St − 1为自变量,St对St − 1执行回归,就可以得到St的残差序列。

(8)Xt = St − (a + bSt − 1)(9)

依照以上方法,我们用Gauss5.0编撰计算机程序执行计算,得到表1的结果。表1:沪深两市周收益率序列(R/S)n计算结果表2:沪深两市Hurst指数估算表注:由于在深圳证券市场的区域125≤n≤250 内,只有两个观测报告,回归结果不具有现实意义,故未加列示。依照(4)式分别对沪深两市的log(n)和log(R/S)执行回归,得到上海证券市场的Hurst指数为0.6340,深圳证券市场的Hurst指数为0.6721(表2),都显著大于随机游走如果的临界值0.5,表明沪深两市都存在显著的持久性和分形结构。股票的周收益序列不同于普通的随机游走,是一个有偏的随机游走过程,这是由于序列的前后的记忆性在起作用。

(8)Xt = St − (a + bSt − 1)(9)

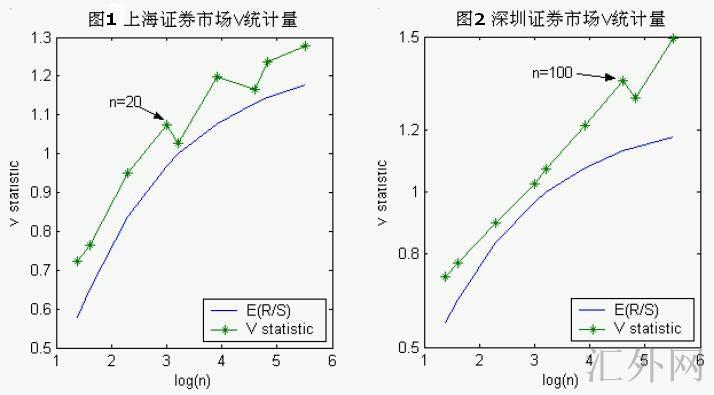

依照以上方法,我们用Gauss5.0编撰计算机程序执行计算,得到表1的结果。表1:沪深两市周收益率序列(R/S)n计算结果表2:沪深两市Hurst指数估算表注:由于在深圳证券市场的区域125≤n≤250 内,只有两个观测报告,回归结果不具有现实意义,故未加列示。依照(4)式分别对沪深两市的log(n)和log(R/S)执行回归,得到上海证券市场的Hurst指数为0.6340,深圳证券市场的Hurst指数为0.6721(表2),都显著大于随机游走如果的临界值0.5,表明沪深两市都存在显著的持久性和分形结构。股票的周收益序列不同于普通的随机游走,是一个有偏的随机游走过程,这是由于序列的前后的记忆性在起作用。 图1、2分别给出了沪深两市V统计量相对于log(n)的改变趋势。由于V统计量是(R/S)n相对于n0.5的改变率,所以当时间序列呈现出连续性(H>0.5)时,比率就会增长,V统计量曲线就会一直上升;假使序列呈现出随机游走(H=0.5)或反连续性(H<0.5),V统计量将大差不差维持不变或单调下滑。所以,V统计量曲线由上升转而为维持大差不差不变或下滑的分界点就是序列长期记忆的消失点。如图1、2所示,沪深两市分别在n=20和n=100处V统计量停止上涨,所以,n=20和n=100即为两个市场的分界点。分别就分界点前后的log(n)和log(R/S)序列执行回归,可以计算分界点前后的Hurst指数(表2)。以上海证券市场为例,分界点前,Hurst指数为0.7116,有关系数CM为34.1%,远好于随机游走时的情形;分界点后,Hurst指数只有0.5446,靠近随机游走时的0.5。这显示序列中非周期成分是存在的,分界点处n=20,即20周就是非周期循环的长度。这与文献中对上证综合指数从1990.3.26到1999.3.26间的周收益率执行分析所得结果是相同的。同样,100周则是深圳证券市场的非周期循环的长度。文献中,对深证1991年—1998年的日收益率执行了R/S分析,尽管计算出Hurst指数为0.643,大于0.5,但没有得出深证的非周期循环的长度,这或许与样本期太短相关,由这里的结果来说,表明深证的非周期循环的长度的确比上证要长得多。 参考文献 史永东. 上海证券市场的分形结构. 预期, 2000, 5:78-80 徐龙炳, 陆蓉. R/S分析探索中国股票市场的非线性. 预期, 1999, 2:59-62刘永涛. 中国股票市场长期记忆性的实证研究

图1、2分别给出了沪深两市V统计量相对于log(n)的改变趋势。由于V统计量是(R/S)n相对于n0.5的改变率,所以当时间序列呈现出连续性(H>0.5)时,比率就会增长,V统计量曲线就会一直上升;假使序列呈现出随机游走(H=0.5)或反连续性(H<0.5),V统计量将大差不差维持不变或单调下滑。所以,V统计量曲线由上升转而为维持大差不差不变或下滑的分界点就是序列长期记忆的消失点。如图1、2所示,沪深两市分别在n=20和n=100处V统计量停止上涨,所以,n=20和n=100即为两个市场的分界点。分别就分界点前后的log(n)和log(R/S)序列执行回归,可以计算分界点前后的Hurst指数(表2)。以上海证券市场为例,分界点前,Hurst指数为0.7116,有关系数CM为34.1%,远好于随机游走时的情形;分界点后,Hurst指数只有0.5446,靠近随机游走时的0.5。这显示序列中非周期成分是存在的,分界点处n=20,即20周就是非周期循环的长度。这与文献中对上证综合指数从1990.3.26到1999.3.26间的周收益率执行分析所得结果是相同的。同样,100周则是深圳证券市场的非周期循环的长度。文献中,对深证1991年—1998年的日收益率执行了R/S分析,尽管计算出Hurst指数为0.643,大于0.5,但没有得出深证的非周期循环的长度,这或许与样本期太短相关,由这里的结果来说,表明深证的非周期循环的长度的确比上证要长得多。 参考文献 史永东. 上海证券市场的分形结构. 预期, 2000, 5:78-80 徐龙炳, 陆蓉. R/S分析探索中国股票市场的非线性. 预期, 1999, 2:59-62刘永涛. 中国股票市场长期记忆性的实证研究