有关条目出售看多期权购入看空期权出售看空期权购入看多期权

有关条目出售看多期权购入看空期权出售看空期权购入看多期权

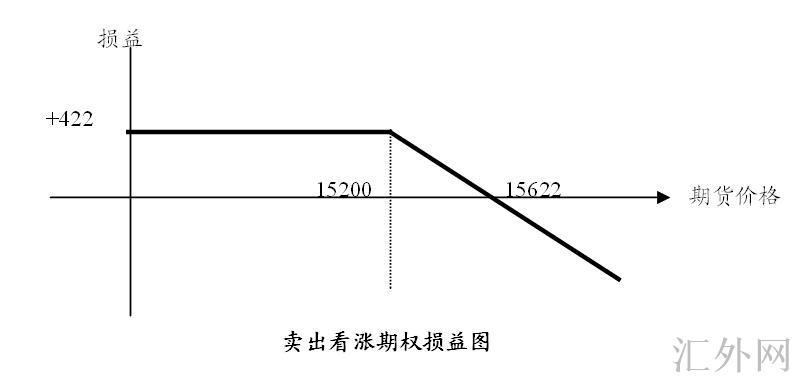

卖出看涨期权

外汇网2021-06-20 18:02:49

102

什么是出售看多期权出售看多期权是指出售者得到权利金,若购入看多期权者实施合约,出售方务必以特定价格向期权购入方出售一定数量的某种特定商品。看多期权出售方往往预期市场价格将下挫。假使套期保值者预计有关商品的单价有机会小幅下挫,并预计不会显现大程度上涨时,通过出售看多期权可以得到权利金收益,进而为现货交易起到保值的作用。诚然,假使商品价格大程度上涨,期货价格涨至看多期权的实施价格以上时,套保者或许会面对期权买方要求履约的风险,这会给交易者导致较大损失,所以执行该种保值的操作需要审慎。【例】某榨油厂在6月份有一大批大豆的库存,该榨油厂预计第三季度的大豆价格会在750美分/蒲式耳的单价水平上稍有波动,有机会会小程度下挫。于是该榨油厂决定出售9月份的大豆看多期权,实施价格为745美分/蒲式耳,权利金为8美分/蒲式耳。 假使7月份、8月份市场价格比较稳定,在9月初大豆价格稍微下滑到740美分/蒲式耳,该看多期权的单价由于期货价格的下滑而下挫到2美分/蒲式耳,该榨油厂可以通过低价购入看多期权执行对冲,进而得到6美分/蒲式耳的权利金收益,这可以弥补因现货市场大豆价格小幅下挫所导致的库存大豆价值的降低。相反,假使市场价格大程度上涨,在9月初时,大豆价格涨到850美分/蒲式耳,看多期权的单价也将跟随上涨,假使榨油厂买人看多期权执行对冲,或者期权买方要求履约依照较低的实施价格745美分/蒲式耳买人期货合约,该榨油厂全将遭受损失,这会在一定程度上抵消现货市场价格上涨导致的存货价值增长的好处,但库存现货大豆升值,抵补了期权交易的损失。为何要出售看多期权1.为获得权利金收入而出售看多期权。看多期权的卖方通过对期权合约的标的物价格变动的分析,认定标的物价格不会有很大的变动,也就是说,即便上涨,其升幅也是很小的,甚至,他觉得价格会下挫。所以,他出售看多期权,收取一定数额的权利金。即便市场价格有小程度上涨会让他承受一点损失,但这点损失是差于权利金收入的。出售看多期权可以选择不同的有效期、实施价格,选择适当的入市机会,则获利丰厚。从国外事实的成交情况看,出售看多期权的收益率并没有低,甚至好于买方。对于资金有限的投资人应避免出售无对应标的物头寸的看多期权(Uncovered Call Options)。2.为执行套利交易而出售看多期权。出售看多期权相对于标的物价格下挫,是一种保护。权利金越大,则保护的程度越大。对于做市商来看,采取各种策略获取价差利润是常有的。3.为改观持仓而出售看多期权。假使投资人已经买进标的物(期货或股票等),则出售看多期权得到的权利金等于减弱了买价。假使标的物价格上涨,则投资人更高兴将标的物出售;假使标的物价格不变,投资人会高兴期权没有损失;假使标的物价格下挫,则所得到的权利金给予了一层保护。4.为锁定期货利润或锁仓而出售看多期权。在期货市场上锁仓需要解决相反部位的买卖,但是需要双边支付保证金。比如8月9号买进期货合约价格为1 080元,吨,到了8月19号期货价格上涨到1097元/吨。假使用期货锁仓,则要出售期货(价格1 097元,吨),而且需要交保证金55元/吨。而假使用期权锁仓,则只需出售实施价格为l 090元/吨的看多期权即可高达同样效果,而且还得到55元/吨的权利金收入,比期货锁仓多得到利润48元/吨。同期,有保护性期权不需要支付保证金,交易成本也大大减弱。5.多种策略的需要。出售看多期权其实许多情形下是结合多种策略一起运用,包含套期保值的运用。出售看多期权应用策略运用机会:期货价格经历一段上涨面对前期高位或技术压力位,预计后市转空或者执行调整。操作方式:出售看多期权最大获利:权利金最大损失: 无制约,期货价格跌涨得越多,亏损越大损益平衡点: 实施价格+权利金保证金:交纳例:棉花期货价格为15000元/吨,某投资人看淡棉花期货后市,出售一手实施价格为15200元/吨的棉花看多期权,收到权利金422元/吨。损益平衡点为15622元。情形一:若10日后,棉花期货价格保持15000元/吨,看多期权跌向330元/吨。投资人购入平仓,获利92元/吨。情形二:若部位保留至到期日,棉花期货价格只要保持在15200元及下方,买方均会放弃实施的权利,投资人都可以获取422元的利润。有关条目出售看多期权购入看空期权出售看空期权购入看多期权

有关条目出售看多期权购入看空期权出售看空期权购入看多期权

标签:

随机快审展示

加入快审,优先展示

推荐文章

- 黑马在线:均线实战利器 10233 阅读

- 短线交易技术:外汇短线博弈精讲 5409 阅读

- MACD震荡指标入门与技巧 5509 阅读

- 黄金操盘高手实战交易技巧 5937 阅读

- 做精一张图 4650 阅读

热门文章

- 港币符号与美元符号的区别是什么啊? 30272 阅读

- 我国各大银行汇率为什么不一样啊? 20042 阅读

- 越南盾对人民币怎么算的?越南盾对人民币汇率换算方法是什么 15594 阅读

- 百利好环球欺诈,不给出金,无法联系。 13058 阅读

- 港元符号是什么啊 港元符号跟美元符号是一样吗 12725 阅读