核心看法

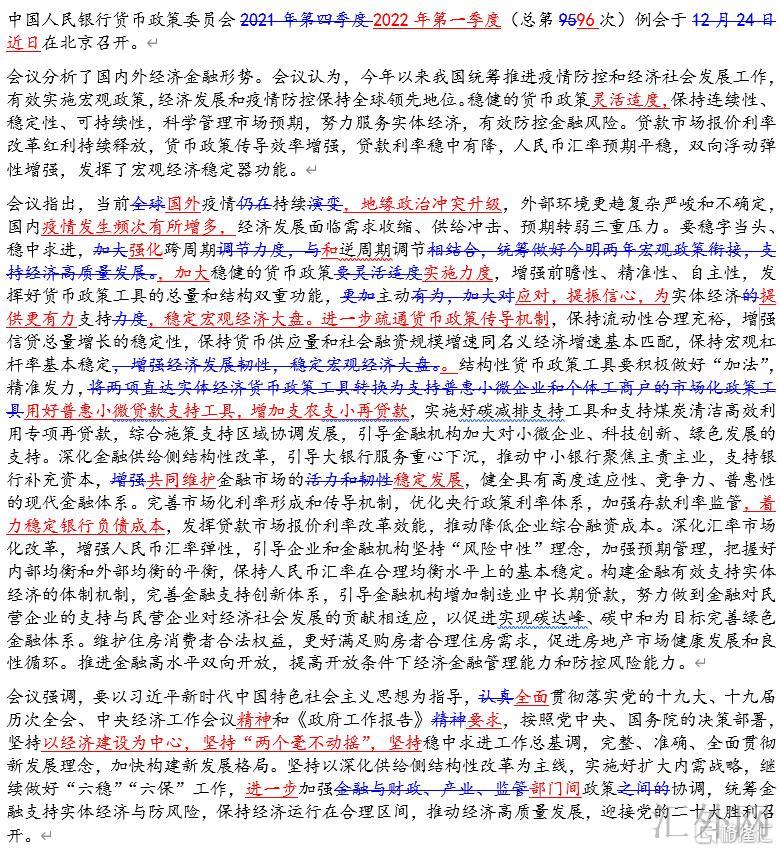

2022年3月30日,中央银行公布2022Q1货币政策委员会例会通稿。与上一期例会(2021Q4)通稿逐句修订对比见图1。我们点评如下:

宏观形式表述上,通稿关注到,“境外地缘政治矛盾升级”、“境内流行病发生频次有所增多”、“经济发展面对需求缩减、供给打击、预计走弱三重阻力”。宏观事态表述保持审慎风格,表明经济下探阻力不减。

货币政策表述上,新添的表述有 “加深跨周期和逆周期调节,加大稳健的货币政策实行强度”、“增长支农支小再贷款”、“着力平稳银行负债成本”,“更深一步疏通货币政策传播机制”。

有关“增长支农支小再贷款”,这一表述在货币政策委员会通稿中是第一次提到,这或许与中央银行同日印发《有关做好2022年金融支持全面推动乡村振兴着重工作的意见》(下文简称《意见》)的精神相统一。支农支小再贷款属于货币政策直达基层的工具之一,也是基础货币投放的一个途径,后续需求对对应投放量大小维持关注,一般来看,当中央银行选择许多借钱给银行系统投放基础货币时,通过降准放出基础货币的几率和空间会减弱。

适合关注的是《意见》还表明“更深一步优化存款准备金政策框架,实施好差别化存款准备金率政策,引导机构法人在县域、业务在县域、资金首要用于乡村振兴的地方法人银行放出许多资金投入乡村振兴行业”,或许将来会有有关定向降准空间,顾虑到目前各种机构主体法定准备金率空间差距(国有大行最高),以及最近信贷投放增量首要靠国有大行奉献,有关定向降准优惠更或许引导给国有大行。

有关“着力平稳银行负债成本”,这一表述在货币政策委员会例会通稿中是第一次提到,以前2021Q4货币政策实施数据中有提到“平稳银行负债成本”的表述,所以这一表述算是货币政策风格的保持和强调。

真相上,2020年迄今,中央银行在引导银行减弱贷款利率同期,的确亦在通过治理结构性存款、智能存款等高息存款,改革利率自律定价机制,维稳银行间市场流动性等方式平稳银行负债成本,以维护银行息差。中央银行之所以要平稳银行负债成本,维护银行息差,核心原因在于货币政策的传播需求借助商业银行范围扩张,商业银行范围扩张需求资本累积,可连续且健康的资本累积要依靠商业银行利润留存(即内生资本上涨),内生资本上涨需求保持商业银行必要的利润率和息差。所以在终端贷款利率持续下滑,商业银行息差持续压缩的过程中,中央银行需求通过各类举措平稳和减弱银行负债成本,为将来货币政策实施创造可连续空间。

中央银行平稳的商业银行负债成本首要通过两个途径,一是同业负债途径,中央银行通过平稳银行间市场利率,进而平稳商业银行同业负债成本。其他是存款途径,中央银行通过治理各类方式减弱商业银行存款成本,首要方式或许有持续治理各种灰色地带高息存款成本;持续改革存款利率定价自律机制,压低存款上浮程度;直接或间接调动存款基准利率。三类方式影响依次增大,特别是尽管我国贷款基准利率已经取消,但存款基准利率仍未取消,并处在我国利率系统压舱石位置,一旦变动,会对广义利率系统形成直接影响,适合关注。

有关“更深一步疏通货币政策传播机制”,有关表述从2018Q2至2020Q1通稿中接连提到,后面删除,此次会议在此从新提到。一定程度上表达明目前货币政策传播持续不畅,致使货币政策源头工具(比如降准、降息)发力效果有限。

货币政策传播机制是指货币政策到信用扩张,再到实体经济传播过程,尽管货币政策改变可以中央银行统治,但是货币政策传播过程参与主体许多,约束复杂,或许并不是中央银行一个部门能疏通处理,所以近期政策话语中多次强调“增强金融与财政、产业、监管部门间政策协调”。

有关货币政策传播我国中央银行能做什么?简单来看,从货币政策到实体经济,我国中央银行能做的首要是三点,一是给银行间市场供应许多更便宜基础货币,激励商业银行执行资产扩张和债券市场融资,这点与发达国家中央银行政策路径相似;二是通过再贷款、差距化法定准备金率、更小成本资金补助等方式激励商业银行执行特定行业的信贷投放,这是我国中央银行正在执行的结构性货币政策实践探索;三是通过窗口指导、信贷座谈会等方式行政引导商业银行信贷投放,这是具有我国特色的货币政策机制,其实行基础是我国分层且国有银行统治的银行系统。

有关货币政策传播中央银行面对核心约束是什么?看似我国中央银行比海外发达国家中央银行有许多工具和更强呼吁力,但真相上也面对许多约束,其中最核心约束是实体经济运营动力和市场化程度,只有经济中有充足的市场化,有动力,能盈利的市场主体,信用才会有真正的需求方,增量货币才有终点,存量货币才有流动,否则货币供给只能淤积进金融资产,或被非市场化且软约束主体吞噬,最终形成资产泡沫和不良债务的双重宏观风险。这一约束的打开显然不是中央银行能统治的,中央银行能影响有盈利能力的市场主体借钱容易程度和价格水平,对市场主体真实盈利能力影响有限。换句话说,中央银行可以帮助市场主体达到和增大潜在赚钱机会,但是中央银行无法直接创造赚钱机会自身,由于中央银行给实体创造的是负债,是融资现金流,而非利润和运营现金流。

这一约束的打开,本质是寻求市场主体利润来源在哪里。市场主体的盈利最终来源有二,一是债务利润,这部分利润源自非市场主体部门的负债(其余的人的融资现金流形成市场主体部门的运营现金流),假使企业部门作给市场主体,其余部门分别是境外部门(对应出口为企业部门创造利润)、政府企业(财政开支为企业部门创造利润)、居民部门(买房和消费为企业部门创造利润)。

广义上,居民部门应当也属于市场主体,由于居民部门收入源自劳活力和企业产出的交换。而且受于居民部门债务不属于无风险资产,不具有永续性,企业部门一直赚居民部门负债利润理论上不可连续。只有在年轻化人口和城市化初期,房地产作为居民部门必要资产累积时,居民部门债务累积可以为企业部门创造阶段性利润,但这部分利润会伴随人口老龄化和城市化减缓,前期居民债务进入偿还期而吐回,这也或许是将来中国需求面对的宏观难题。

所以假使看居民和企业合并的广义市场主体,其利润来源首要有境外部门、政府部门,所以货币利润机会激发首要靠出口和财政。中央银行也许能通过给居民部门加杠杆,为企业部门创造货币利润来源,但这一渠道会面对人口年纪结构、存量住房水平、以及居民积蓄和消费平衡的宏观约束。但对于居民和企业合并的广义市场主体部门,货币利润来源最终依旧要靠财政和出口,显然中央银行对这两个途径的约束影响有限。

市场主体的利润来源之二是实物利润。这部分利润源自市场主体之间生产和交易形成的资本累积,现代市场经济中,这一过程需求货币、产品作为媒介,其中货币源自上述债务利润的派生,有了货币各类商品交易愈加顺畅,在交易和生产持续循环过程中,闲置的劳活力、各种资源被凝聚进各种产品、创新和资产中,并留存给市场主体的实物资本。

对于中央银行来看,在金融深化初期,受于经济体中债务货币不足,致使商品交换不畅,此时中央银行能够通过货币深化和金融市场化提升市场整体交易顺畅度,给市场主体增长实物利润达到。

但当经济中货币充足时,此时货币不会形成实物利润创造的约束,许多约束或许源自产品创造、生产和交易自由度层面,这一般对应市场主体的运营动力。这时候实物利润源泉的激发需求企业部门产品创造能力和意向的放出(供给端),需求居民部门消费需求的放出(需求侧),以及市场主体之间交易活跃度的放出(需求供给对接循环),显然不管是对实物需求、依旧供给、依旧供给和需求循环对接,中央银行货币政策能够造成的直接影响有限,许多需求的是合理规范的工商、产业、财税等政策和法律制度,充分放出企业和居民创造精神和交易意向。

所以归纳来说,疏通货币政策传播机制除了需求中央银行起步合适货币政策外,更需求的是财政部门给市场主体供应必要债务利润补充,外贸部门给市场主体拓宽出口空间,工商、产业、法律等部门给市场主体供应平稳而富裕弹性生产消费环境。货币政策的最终落脚点,不止是市场主体的数量,更是市场主体的质量,只要有充足多的有动力的市场化的运营主体和合理自由的市场环境,财政辅以必要且规范债务支持,实体经济就不会缺乏盈利机会,货币政策传播自然就会顺畅。

此次通稿保持最近各种会议精神,表明“坚持以经济建设为中心,坚持两个毫不动摇”,要“更深一步增强部门间政策协调”,总理开会也愈加强调财政发力,显示货币政策传播机制的疏通已经有合力之势,只要坚持市场化法治化改革方向,经济动力最终会起来,宏观经济不必悲观。目前银行板块PB估值历史低点,伴随各种政策约束放松,货币政策顺畅传播,经济持稳回涨,银行板块有希望面临估值修复,推荐乐观关注。

图1:货币政策委员会例会通稿修订对比2022Q1VS2021Q4

备注:蓝线为 2021Q4 通稿内容,2022Q1 通稿中删除;红线为 2022Q1 新添内容

风险提示:(1)流行病反复超预计;(2)环球金融风险超预计。