一

中央银行对于经济怎么分析?

从例会表述上来说,境内经济事态分析从二季度货币政策委员会例会的“稳中加固,稳中走好”转为“外部环境趋于复杂,境内经济复苏依然不牢固、不平衡。”并提到要“增强与财政、产业、监管政策之间的协调”。

我们的理解是,目前海外美联储Taper箭在弦上,境内经济三季度或有破“5”或许,再再加上多地缺煤限电以及能耗双控导致的影响,经济下探阻力显著变大。适合注意的是,目前经济所受打击一面与流行病反复相关,另一面能耗双控为供给方面原因,这些不是货币政策能处理的困难,需求增强与财政、产业、监管政策各部门之间的协调。

二

货币信用是否宽松?

从例会表述上来说,货币政策需求新添“加强信贷总量上涨的平稳性”描述。

我们的理解是,目前金融报告连续下跌根本原因不在于银行超标准备金缺乏,也不是银行不愿意放贷,而是在于实体经济缺乏融资需求。回测历史发现,以往数轮宽信用进度离不开房地产和基础设施建设两大融资主体。目前受制三道红线、贷款集中度等原因房地产投资连续走软,地方平台受制于防范隐性风险的影响也引致基础设施建设投资连续走跌。尽管四季度社融报数会由于政府债融资放量适当回涨,但这导致发债错位导致的基数效应的影响。依据票据融资对社融的领先9到12个月的领先关系来说,三季度初始票据融资开始回暖,那么社融真正的持稳回涨恐会等到明年二季度。票据回暖到社融回暖这段9到12个月的间隔期或是各种监管政策边际调动的时间窗口。

三

地产调控政策开始松动?

从例会表述上来说,此次会议特别提议“维护房地产市场的健康发展,维护住房消费者的合法权益”。

我们的理解是,目前从总量方面看,房地产仍是逆周期调节工具里面最压箱底的一项,不足万不得已的情形下不会依靠地产来刺激经济。但这并没有代表着多地方政策没有辗转腾挪的区域。总量政策很难更改的情形下,因城施策仍有希望导致结构性闪光点。“维护住房消费者的合法权益”表征满足居民合理首套房刚需需求,目前部分城市按揭贷款额度有限,将来这一方面或有部分房价不高的地区存在放松的机会。

四

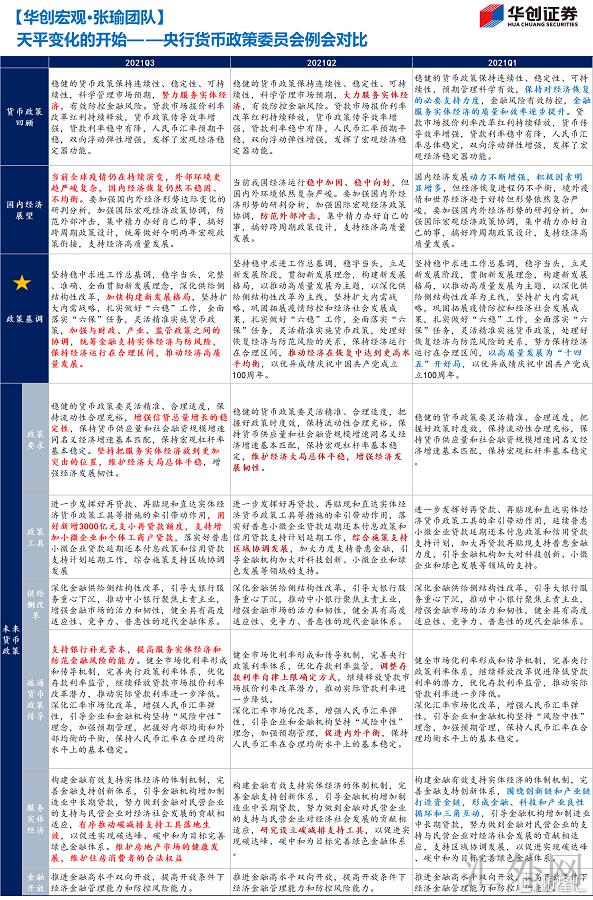

中央银行货币政策委员会例将对比