核心看法

三季度货币政策委员会例会归纳了最近的货币政策信号、保持的货币政策方向,也有较多新提法、新表述。把服务实体经济放在更重要的位置,增强与财政、产业、监管政策之间的协调,货币政策依然朝着宽信用的方向迈进。

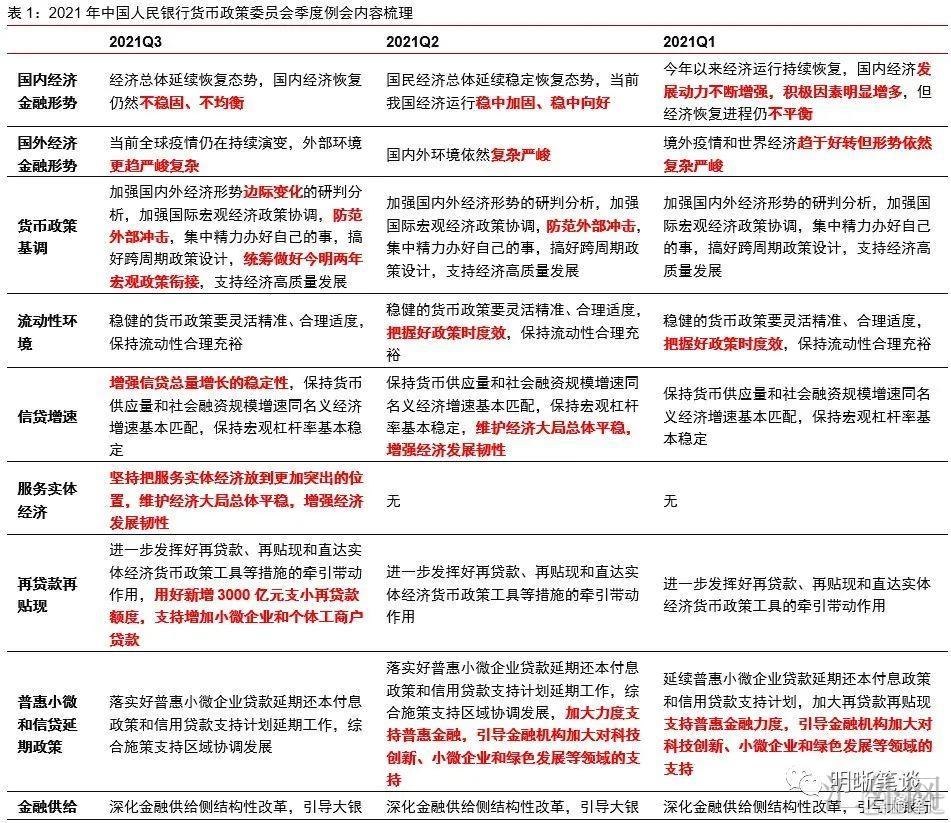

三季度例会对比二季度例会有较多新添的表述。其中又可以分为两类:一类是最近各个方面和途径放出出的货币政策信号,包含(1) “统筹做好今明两年宏观政策衔接”的表述,(2) “加强信贷总量上涨的平稳性”内容,(3) “有序助推碳减排支持工具落地生效”表述;另一类是三季度货币政策委员会例会第一次提议的,包含(4)新添“坚持把服务实体经济放到愈加突出的位置”的表述,(5)第一次提议“维护房地产市场的健康发展,维护住房消费者的合法权益”,(6)新添“增强与财政、产业、监管政策之间的协调”表述,(7)新添“统筹金融支持实体经济与防风险”表述。

把支持实体经济放在愈加突出的位置。三季度货币政策委员会例会保持了对境内外经济事态的分析,但强调了把服务实体经济放在愈加突出的位置,表明目前货币政策最首要的计划依旧实体经济的情形,也表明了中央银行意识到境内经济面对着事实的困难,经济量能趋弱的阻力越来越显著。最近实体经济面对的困难更趋复杂,货币政策也面对多计划下的平衡难题,统筹今明两年宏观政策衔接。

保持流动性合理充足,结构性宽信用。加深服务实体经济计划,货币政策的首要落脚点包含数量和价格方面,总量和结构方面。数量方面,狭义流动性层面是“维持流动性合理充足”,广义流动性层面“加强信贷总量上涨的平稳性”。价格方面,依然强调“助推事实贷款利率更深一步减弱”。结构政策方面,又一次强调落实支小再贷款,支持银行补充资本,结构性宽信用增速推动。

增强与财政、产业、监管政策之间的协调。“类停滞性通胀”的环境下货币政策依然具有局限性,因此要增强政策协调。经济绿色低碳转型导致的短时间物价上升,除了货币政策外,也仍需要产业政策配合。货币与财政要“两个钱袋分家”,也要协调配合。四季度地方政府债券持续发行、财政开支强度大约率放大,货币政策需求和财政政策配合,无论是从狭义的银行间流动性维稳依旧广义的宽信用方面。

房地产市场新提法,信用风险底线明晰。三季度货币政策委员会例会第一次涉及房地产市场,“维护房地产市场的健康发展”,房地产政策不消除边际调动或许,但更大约率也是以支持首套刚需为首要方向。最近房地产企业信用风险事件增多,导致市场对房地产行业乃至银行业的忧虑,风险处置也受尽市场关注。需求“维护住房消费者的合法权益”,很或许指向信用风险较大的企业“保交房”的需求。

统筹金融支持实体经济与防风险。“处理好稳上涨和防风险的关系” 表述调动为“统筹金融支持实体经济与防风险”,将稳上涨替换为金融支持实体经济,一面强调了货币政策的首要计划依然聚焦在实体经济,另一面也指明了稳上涨的方式——金融支持实体经济,强调金融支持实体,宽信用更为直接。

债券市场策略:三季度货币政策委员会例会归纳了最近的货币政策信号、保持的货币政策方向,也有较多新提法、新表述。总的上印证了从7月30号政治局会议以来经济量能走软、政策引导增强服务实体经济、统筹稳上涨与防风险关系的首要逻辑。把服务实体经济放在更重要的位置,增强与财政、产业、监管政策之间的协调,货币政策依然朝着宽信用的方向迈进。对于债券市场来说,在宽信用预计不强,经济预计较弱的时机,10年期国债收益率多次打击2.8%下方没有成功,底部已经清晰。而伴随四季度到来,宽信用的信号预期将逐渐增长,利率恐会面对适当的上涨阻力,债券市场在窄幅震荡后面恐会面临调动。

正文

三季度例会新添表述较多

9月27号中央银行公布中国人民银行货币政策委员会2021年第三季度例会内容,分析了境内外经济金融事态,对后续货币政策趋势、计划和工作着重做了部署。不同于2021年一季度与二季度货币政策委员会例会内容差别较小,三季度例会对比二季度例会有较多新添的表述,其中又可以分为两类:

一类是最近各个方面和途径放出出的货币政策信号,包含(1)新添了7月30号政治局会议提议的“统筹做好今明两年宏观政策衔接”的表述,(2)新添了8月23号货币信贷事态分析座谈会和9月23号中央银行电视会议提议的“加强信贷总量上涨的平稳性”内容,(3)新添了二季度货币政策实施数据提议的“有序助推碳减排支持工具落地生效”表述;另一类是三季度货币政策委员会例会第一次提议的,包含(4)新添“坚持把服务实体经济放到愈加突出的位置”的表述,(5)第一次提议“维护房地产市场的健康发展,维护住房消费者的合法权益”,(6)新添“增强与财政、产业、监管政策之间的协调”表述,(7)新添“统筹金融支持实体经济与防风险”表述。

三季度货币政策委员会例会一面又一次证实了三季度以来货币政策调动的方向,一面加深了在支持实体经济等层面的内容,总的向上瞧,印证了从7月30号政治局会议以来经济量能走软、政策引导增强服务实体经济、统筹稳上涨与防风险关系的首要逻辑。

把支持实体经济放在愈加突出的位置

三季度货币政策委员会例会保持了对境内外经济事态的分析。对境内经济的表述——“经济总的保持复苏态势,境内经济复苏依然不牢固、不平衡”,以及对境外环境的表述——“目前世界流行病还在连续演变,外部环境更趋严峻复杂”,均沿袭了7月30号中央政治局会议的内容,这与二季度货币政策委员会例会的表述——“国民经济总的保持平稳复苏态势,目前我国经济运行稳中加固、稳中走好”、“境内外环境任然复杂严峻”又较大的差距,也表明了从政策方面自三季度以来对境内经济事态的分析偏审慎。

但强调了把服务实体经济放在愈加突出的位置。7月30号政治局会议对境内经济事态分析作出修正后,政策计划开始逐渐倒向稳上涨,降准的不测落地表明了政策方面对经济下探阻力的提早对冲。而此次货币政策委员会例会强调“把服务实体经济放在愈加突出的位置”,表明目前货币政策最首要的计划依旧实体经济的情形,也表明了中央银行意识到境内经济面对着事实的困难,经济量能趋弱的阻力越来越显著。

最近实体经济面对的困难更趋复杂,货币政策也面对多计划下的平衡难题,统筹今明两年宏观政策衔接。从8月的经济金融报告看,总量方面内需不足情形较为明显,经济进入内生量能下滑和通货膨胀阻力上涨并存的“类停滞性通胀”阶段。总量方面疲软的另一面是结构困难突出,包含大中小企业景气度分裂、上游商品价格上升连续致使对中下游企业利润分裂,青年人失业率高点的结构性失业困难等。而最近能耗双控、碳减排等政策实施下显现限电现象,或对境内经济造成一定负面效果。中央银行货币政策风格是“增强境内外经济事态边际改变的研判分析,增强环球宏观经济政策协调,防范外部打击,集中精力办好自己的事,搞好跨周期政策设计,统筹做好今明两年宏观政策衔接,支持经济高质量发展”,多重经济冲突、多重政策计划下货币政策需求权衡,但显然服务实体经济是最终计划。

保持流动性合理充足,结构性宽信用

加深服务实体经济计划,货币政策的首要落脚点包含数量和价格方面,总量和结构方面。

数量方面,狭义流动性层面是“稳健的货币政策要灵活准确、合理适度,维持流动性合理充足”,这与近期两年迄今的表述保持不变,但对比于上半年两次货币政策委员会例会,此次会议删去了“把握好政策时度效”;广义流动性层面依然是“维持货币提供量和社会融资范围增速同名义经济增速差不多匹配,维持宏观杠杆率差不多平稳”,但保持了8月23号货币信贷事态分析座谈会提议的“加强信贷总量上涨的平稳性”。总的来看,从总量的数量方面看,狭义流动性保持稳定,广义流动性边际放松的方向不变。

价格方面,依然强调“助推事实贷款利率更深一步减弱”。近年来支持实体经济一个重要的指标就是减弱事实贷款利率。即使政策利率和LPR利率未发生改变,但是在连续放出LPR改革潜力的作用下,以改革降成本,6月贷款加权平均利率报得4.93%,创有统计以来新低。“优化存款利率监管,持续放出贷款市场报价利率改革潜力”,7月初降准后在一定成本上减弱了银行成本,尽管LPR报价未变,但再加上存款利率改革逐渐推动、银行更深一步降费,预期事实贷款利率仍有减弱的区域。

结构政策方面,又一次强调落实支小再贷款,支持银行补充资本,结构性宽信用增速推动。(1)9月1号国常会提议今年再新添3000亿元支小再贷款额度,9月9号中央银行证实新添3000亿元支小再贷款额度,并提议在今年余下4个月之内以优惠利率发放给符合条件的地方法人银行,支持其增长小微企业和个体工商户贷款。在3000亿元再贷款在9月预期投放超50%的如果下,9月社融有希望摸底回弹,站在全年的角度,新添3000亿元人民币再贷款预期将有效提升社融同比增速0.1个百分点。(2)货币政策传播机制不畅的原因之一是银行资本约束,支持银行补充资本,增强银行支持和服务实体经济的能力,促使宽信用进度。

增强与财政、产业、监管政策之间的协调

货币政策有局限,中央银行强调政策协调。正如前文所说,最近实体经济面对的困难更趋复杂,货币政策也面对多计划下的平衡难题。上游大宗商品价格上升、“类停滞性通胀”的环境下,中央银行并不是不关注上游商品价格涨价和通货膨胀,二季度货币政策实施数据中大篇幅论述“货币与通货膨胀的关系”,表明了中央银行依然维持着一份对通货膨胀的审慎立场。但是当前的通货膨胀事态,特别是上游商品价格的上涨,并不是货币政策力所能及。从中央银行前文的总量和结构性政策工具来说,货币政策依然具有局限性,因此要增强政策协调。

经济绿色低碳转型导致的短时间物价上升,除了货币政策外,也仍需要产业政策配合。今年迄今货币政策为通货膨胀反映钝化,正如中国人民银行研究局局长王信在9月26号的中央财经大学绿色环球研究院2021年会上提及的“中央银行能够承受连续供给打击的程度有限,需求执行预测性的行动,有效管理预计,避免更大的打击”。即使有货币政策的预计管理,真实存在的供需空缺决定了上游大宗商品价格上升的趋势,因此需求产业政策和货币政策配合来平稳价格。

货币与财政要“两个钱袋分家”,也要协调配合。二季度货币政策实施数据特别提及“坚持中央银行和财政两个‘钱袋子’定位”,这是吸取了流行病后首要发达经济体实行了及其宽松的货币政策+大范围财政刺激的政策组合最终导致通货膨胀阻力的教训。而四季度地方政府债券持续发行、财政开支强度大约率放大,货币政策需求和财政政策配合,无论是从狭义的银行间流动性维稳依旧广义的宽信用方面。

房地产市场新提法,信用风险底线明晰

第一次提到房地产市场。近年房地产市场的管理是政策的重心之一,“房住不炒”亦在大量重要会议中屡次提到,但货币政策委员会例会却鲜有提到,三季度货币政策委员会例会第一次涉及房地产市场,“维护房地产市场的健康发展”。对比7月30号政治局会议对房地产市场的表述——“要坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预计,促使房地产市场稳定健康发展”,“维护房地产市场的健康发展”语意上愈加缓和。今年迄今房地产贷款集中度管理等政策是促成房地产周期下探的原因,而经济下探阻力加大、信贷增速受牵累、地产行业信用风险加大等环境下,房地产政策不消除边际调动或许,但更大约率也是以支持首套刚需为首要方向。

住房消费者的合法权益或与地产信用风险处置有关。商品房销售增速下跌、土地拍卖遇冷、房地产投资增速下跌等都指向房地产进入下探周期。最近房地产企业信用风险事件增多,导致市场对房地产行业乃至银行业的忧虑,风险处置也受尽市场关注。此次货币政策委员会例会第一次提到房地产市场,需求“维护住房消费者的合法权益”,很或许指向信用风险较大的企业“保交房”的需求。

统筹金融支持实体经济与防风险

新表述“统筹金融支持实体经济与防风险”。8月17号中央财经委员会第十次会议“要夯实金融平稳的基础,处理好稳上涨和防风险的关系,巩固经济复苏走好态势,以经济高质量发展消解体系性金融风险,防止在处置其余行业风险过程中导致次生金融风险”。中央财经委员会第十次会议强调做好金融平稳发展,跨周期调节下政策从新拿捏“稳上涨”和“防风险”之间的权重。此次货币政策委员会例会将表述调动为“统筹金融支持实体经济与防风险”,将稳上涨替换为金融支持实体经济,一面强调了货币政策的首要计划依然聚焦在实体经济,另一面也指明了稳上涨的方式——金融支持实体经济。

强调金融支持实体,宽信用更为直接。正如我们在《债券市场启明系列20210820—如何理解中央财经委会议的“防风险”》提议的,2021年“防风险”与2018年不同之处在于——2018年经济下探阻力的政策源头是以货币政策缩紧为代表的金融去杠杆政策以及美中贸易冲突,而2021年经济下探阻力加大的政策原因是地产和政府债务管控致使的财政政策偏空,因此当政策改变的路径还将有所不同——2018年货币政策转松,而2021年则首先应加大财政和信贷支持强度。金融支持实体经济,首先就需求通过商业银行执行宽信用,具体的手段就如前文所说的结构性的政策工具。

债券市场策略

三季度货币政策委员会例会归纳了最近的货币政策信号、保持的货币政策方向,也有较多新提法、新表述。总的上印证了从7月30号政治局会议以来经济量能走软、政策引导增强服务实体经济、统筹稳上涨与防风险关系的首要逻辑。把服务实体经济放在更重要的位置,增强与财政、产业、监管政策之间的协调,货币政策依然朝着宽信用的方向迈进。对于债券市场来说,在宽信用预计不强,经济预计较弱的时机,10年期国债收益率多次打击2.8%下方没有成功,底部已经清晰。而伴随四季度到来,宽信用的信号预期将逐渐增长,利率恐会面对适当的上涨阻力,债券市场在窄幅震荡后面恐会面临调动。