核心看法

9月MLF等额续作有三大原因:一是补充流动性空缺决定不宜大幅缩量,二是平稳市场预计,三是存单与MLF倒挂致使需求不强,超标续作也缺乏条件。此次操作持续加深稳字当头取向,但美联储、通货膨胀是中期首要制衡,资金面大约率稳定略收敛。我们在此之前分析十年国债2.8%及之下试图波段操作,追涨性价比不高,宽信用忧虑、利率债供给、资金面收敛、流行病等打击以往导致扰动,有了适当的收效。而2.9-3.0%是上涨压力区域,尽管月末仍或许有资金扰动,但转为更强调调动是机会。同业存单差于MLF不导致政策预计,更重要的是银行缺存款不缺钱,后续预期与MLF适当收敛。

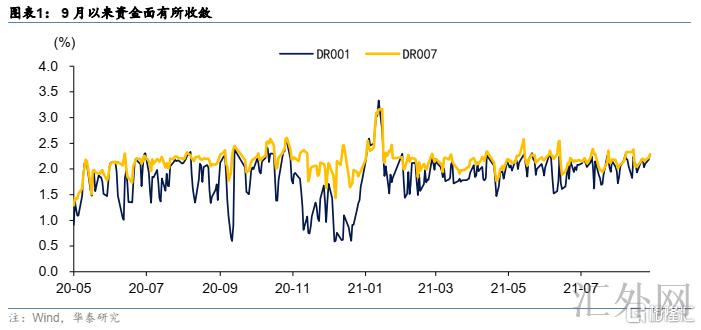

9月迄今资金面连续收敛,因为政府债发行缴款和压缩杠杆空间

“技术性”原因或许在于利率债发行缴款,特别是9月前两周国债净发行范围已经胜过3000亿,后续仍有大批供给在路上,所以大行等融出降低。但更重要的原因在于中央银行立场,我们目睹最近回购余额反应市场杠杆率有所上涨,但宏观环境决定了货币政策还不宜缩紧。隔夜向DR007靠拢,利差收窄,有助于压缩杠杆空间。

此次MLF等额续作的三点原因

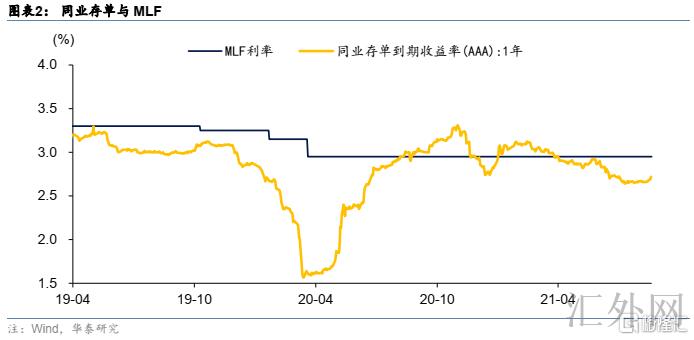

第一,政府债发行、缴税和信贷投放导致流动性空缺,决定了不宜大幅缩量且银行有报量需求。第二,跨季交易和十一长假将至,资金面收敛致使预计不稳,等额续做有利于平稳市场预计。第三,MLF和存单利差倒挂致使银行MLF超标报量的活力不强,超标续作也不具备条件。从银行的角度看,2.95%的MLF成本不低,与之对比或许更看好于用存单融资,而且近几月存单到期阻力不大,银行对MLF的需求整体不强。

此次操作加深稳字当头取向,但美联储、通货膨胀是中期制衡

从四大计划来说,上涨层面,地产和出口两大周期性风险或许在四季度逐渐兑现,“增强跨周期调节”需求货币政策稳中偏松。通货膨胀因为供给原因,缩紧几率不大,但将对降息等形成制衡。金融平稳许多依靠监管政策。中期来说,美联储、通货膨胀是首要制衡。四季度美联储倒向的风险是中央银行绕不开的外部制衡,到时汇率或许适当遇阻,但在在内为主的风格下,许多以“控价保量”方式为主,不轻易放出强信号,并通过结构性政策等保确认体流动性需求。通货膨胀层面,8月生产价格指数同比9.5%,持续回弹且攀高峰,今年的通货膨胀报告不反映总需求,货币政策对供给、外需等统治的通货膨胀很难直接着力。

如何分析后续资金面水平?

对于市场来说,等额续作传递了稳健信号,在“言行统一”的预计管理下合理充足仍是主风格,但超储率偏低决定了资金面平稳性略弱化。后续9月国债供给大约率持续提速,跨季交易将至,再加上美联储QE撤出也快到,资金面难免面对许多扰动。7-8月DR007均值在2.15%附近,整体在7日逆回购之下运行,后续中枢或许维持差不多平衡,不会与政策利率偏离太远,隔夜与7日利差预期维持压缩情况以便压抑加杠杆举动。“控价保量”代表着曲线平坦化几率偏大,我们以前推荐适当减弱杠杆。

风险提示:德尔塔病毒致使世界流行病增速扩散,隐债和地产监管强度差于预计

稳字当头取向不变——9月MLF操作点评

9月15号,中央银行开展6000亿元1年期MLF操作,中标利率打平,今日有6000亿元MLF到期。

9月迄今资金面连续收敛,DR001最高上涨到2.28%,隔夜和7日也最多倒挂。“技术性”原因或许在于利率债发行缴款,特别是9月前两周国债净发行范围已经胜过3000亿,后续仍有大批供给在路上,所以大行等融出降低。但更重要的原因在于中央银行立场,我们目睹最近回购余额反应市场杠杆率有所上涨,但宏观环境决定了货币政策还不宜缩紧。隔夜向DR007靠拢,利差收窄,有助于压缩杠杆空间。

资金面收敛致使市场预计不稳,但此次MLF保持等额续作,一定程度上打消了市场的忧虑情绪。尽管MLF与同业存单利差仍较高,影响银行报量热情,但我们觉得此次等额续作的原因首要有三点:

第一,政府债发行、缴税和信贷投放导致流动性空缺,决定了不宜大幅缩量且银行有报量需求。7月末超储率只有1.12%,8月大约率还保持偏低水平,资金面平稳性不强,而9月政府债发行显著加速,尤其国债净发行范围或许胜过6000亿,同期今日为缴税截至日,无论是为了应付政府存款回笼依旧正常的信贷扩张,都需求基础货币需求维持在一定水平,MLF不具备缩量的基础。

第二,跨季交易和十一长假将至,资金面收敛致使预计不稳,等额续做有利于平稳市场预计。9月底将面临MPA考核和国庆长假,考核阻力和取现需求再加上,金融机构广泛抱着审慎的心态提早储备流动性,资金面到时或许面对适当扰动。而最近资金面连续收敛,再加上最近孙国峰司长态度“不需求原来那么多的资金就可以维持货币市场利率稳定运行”,资金面的预计显现适当冲突。等额续作有利于平稳市场预计,避免恐惧性交易显现。

第三,MLF和存单利差倒挂致使银行MLF超标报量的活力不强,超标续作也不具备条件。当前一年期存单利率差于MLF25BP附近,隐含了一定宽松预计,同期也和银行“缺存款”但“不缺钱”致使发行意向减弱相关。从银行的角度看,2.95%的MLF成本不低,与之对比或许更看好于用存单融资,而且近几月存单到期阻力不大,银行对MLF的需求整体不强。

此次操作加深了稳字当头的取向,货币政策缩紧几率不大。从四大计划来说,上涨层面,地产和出口两大周期性风险或许在四季度逐渐兑现,“增强跨周期调节”需求货币政策稳中偏松。通货膨胀因为供给原因,缩紧几率不大,但将对降息等形成制衡。金融平稳许多依靠监管政策。

中期来说,美联储、通货膨胀是首要制衡,资金面扰动原因增多。四季度美联储倒向的风险是中央银行绕不开的外部制衡,到时汇率或许适当遇阻,但在在内为主的风格下,许多以“控价保量”方式为主,不轻易放出强信号,并通过结构性政策等保确认体流动性需求。通货膨胀层面,8月生产价格指数同比9.5%,持续回弹且攀高峰,今年的通货膨胀报告不反映总需求,货币政策对供给、外需等统治的通货膨胀很难直接着力。

对于市场来说,等额续作传递了稳健信号,在“言行统一”的预计管理下合理充足仍是主风格,但超储率偏低决定了资金面平稳性略弱化。后续9月国债供给大约率持续提速,跨季交易将至,再加上美联储QE撤出也快到,资金面难免面对许多扰动。7-8月DR007均值在2.15%附近,整体在7日逆回购之下运行,后续中枢或许维持差不多平衡,不会与政策利率偏离太远,隔夜与7日利差预期维持压缩情况以便压抑加杠杆举动。“控价保量”代表着曲线平坦化几率偏大,我们以前推荐适当减弱杠杆。这周除了MLF如何续作外,今天披露的8月经济报告在量能减缓、政策调控和局部流行病打击下保持弱势,对债券市场有支撑,再加上资金面紧俏情绪适当减轻,利率或得以喘息。

我们在此之前分析十年国债2.8%及之下试图波段操作,追涨性价比不高,宽信用忧虑、利率债供给、资金面收敛、流行病等打击以往导致扰动,有了适当的收效。而2.9-3.0%是上涨压力区域,尽管月末仍或许有资金扰动,但转为更强调调动是机会。同业存单差于MLF不导致政策预计,更重要的是银行缺存款不缺钱,缺存款因为信贷派生弱,但存款指标仍高,不缺钱源头也是信贷需求弱,银行发行意向不强。同业存单比一年期国债表现更坚挺,后续预期与MLF适当收敛。

风险提示

(1)德尔塔病毒致使世界流行病增速扩散:当前德尔塔毒株在多国扩散,假使再次导致全面的物理隔离举措,则世界经济或许显现衰退风险,中央银行需求从新审视经济展望。

(2)隐债和地产监管强度差于预计:最近隐债监管举措出台补丁政策,部分地区集中供地制度改革,监管事实强度的改变或许对宏观经济造成影响。