8月9号夜里,中央银行公布2021年第二季度中国货币政策实施数据,此次实施数据提议了较多新的表述。我们注解如下:

慷慨往上,“搞好跨周期政策设计”被放在愈加突出的位置,7月份超预计的降准后,“跨周期”也导致我们从新思考货币政策的“预测性”。

复盘2020年迄今的政策风格,境内货币政策在2020年10月其实已经复苏到流行病前的常态,只然而永煤“黑天鹅”事件导致了一波“小插曲”,2021年2-5月中央银行的阶段性“隐身”和资金面的超预计稳定,充分证明这一点。中央银行预测性的提早缩紧,其实是为了货币政策更长期保持“松紧适度”的正常化区间。

最近,伴随本土流行病连续演绎、下半年经济下探阻力加大,货币政策提早预留出的子弹,到了从新上膛的时机。二季度数据保持7月政治局会议“统筹今明两年宏观政策衔接”的表述,两次重要态度相互证实,中期维度上,我们觉得这一次货币宽松周期起码会连续到2022年上半年。

另外,二季度实施数据也保持了7月政治局会议“外部环境更趋复杂严峻”的表述,世界政策策划者面对流行病扰动“测不准”、就业和收入结构性困难突出、政策计划互相掣肘,这就决定,此次世界宽松周期或许比市场预计的更长。

但需求注意的是,尽管中期维度的宽松总体确定,但并没有代表着短时间货币政策会连续放水,“跨周期”的精髓就在于,货币政策会根据事实情形提早调动,以往的惯性思维或许需求改一改。

中央银行在专栏一“正证实识货币与通货膨胀的关系”中,强调货币创造的主体是商业银行而非中央银行,流行病后首要发达国家大幅放水后,“中央银行买国债→转为财政存款→转为经济主体存款”的路径通畅,必然致使海外通货膨胀高企,而境内得益于货币政策领先其余经济体回到常态,通货膨胀整体可控,不存在长期通货膨胀或通缩的基础。

结合“跨周期政策设计”的表述,尽管中央银行认可通货膨胀并不是首要冲突,中期维度的宽松总体确定,但短时间很难显现“大水漫灌”。7月份降准打提早量对冲,宽松程度已经多出市场预计,但中央银行并没有期望市场形成统一宽松预计,“管好总闸门”、“维持宏观杠杆率差不多平稳”等表述在二季度实施数据中任然存在。

下一阶段,债券市场最关心的流动性困难,二季度实施数据也单独提到。“增强对财政收支、政府债券发行、首要经济体货币政策调动等未知性原因的分析”如此明细的描述,在实施数据中是首次显现,表明中央银行充分掌握市场对将来两个月流动性的忧虑,但对于如何对冲,中央银行仍未给出清晰指示,只说会“增强监测分析”。

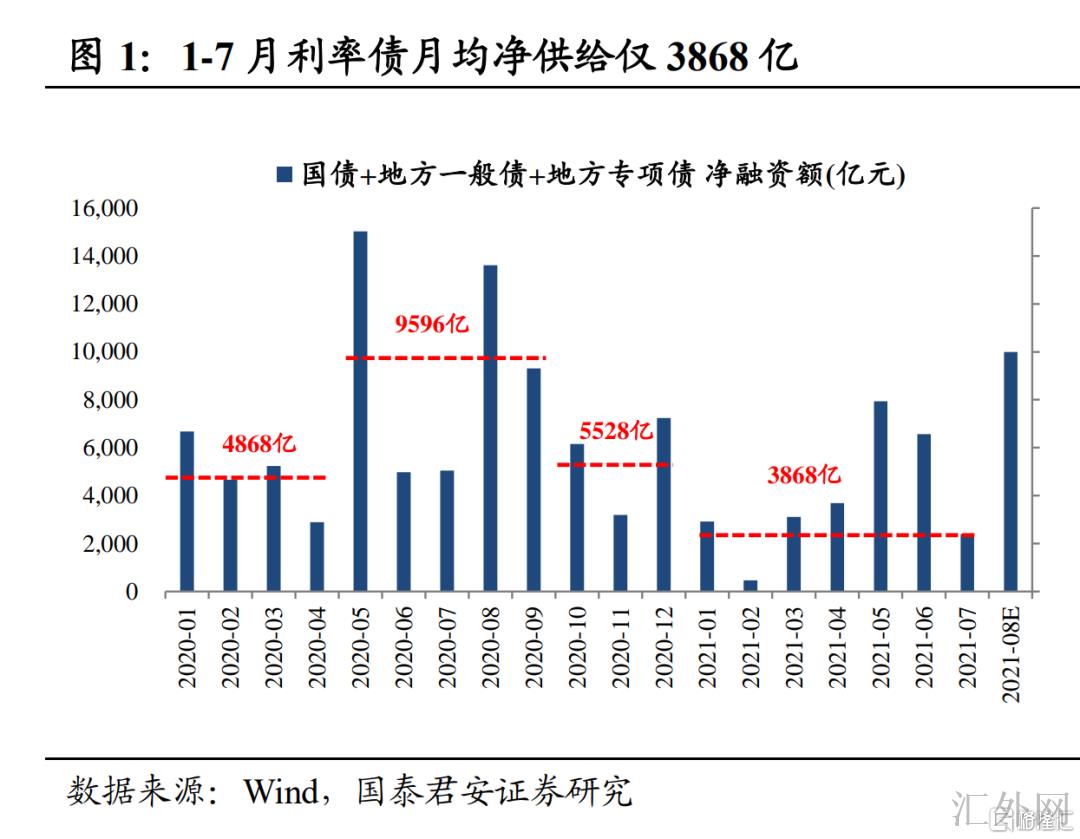

对债券市场来说,目前的核心冲突就是,供给能否会致使利率深度回踩。1-7月地方债迟迟没有上量,致使市场对利率债供给缺位的舒适情形形成依靠,降准后市场积极情绪愈加浓厚,觉得8-9月地方债即使放量,中央银行还将出手对冲,不将对利率产生显著打击。

但供给放量后,利率能否会明显调动,差不多受制于中央银行的立场,中央银行能否对冲、如何对冲、对冲多少,我们没必要去猜测,但隐藏的风险是,当前已经有不少机构对中央银行对冲操作期望过高,一旦中央银行没有足量对冲,或许就会形成反向有好处空头。

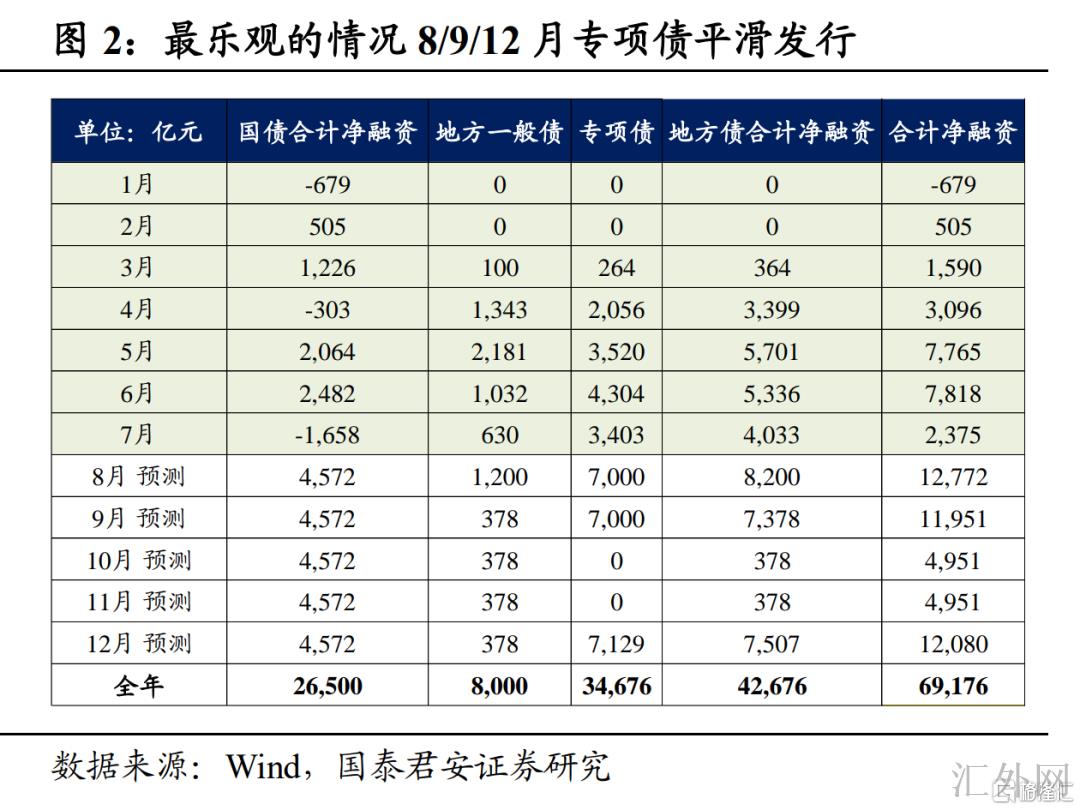

据媒体发文,多省通告在预留12月发债额度后,余下新添专项债额度要在9月末发完。当前新添专项债余下额度约2.1万亿,按已发布规划,8月专项债净融资额约7000亿,即使是最积极的情形,8月、9月、12月三个月平滑发行,每个月专项债净融资额也有7000亿,较1-7月平均1935亿的范围,8-9月供给阻力要翻两番。

顾虑到8月份地方债事实发行或许会比规划的还要多,净融资范围或许高达万亿,此外仍有7000亿MLF到期,资金空缺较大,市场上有看法觉得,这会倒逼中央银行8-9月又一次降准。

但我们觉得,惯性思维并没有利于投资,在愈加强调“预测性”的货币政策下,降准的信号意义已经不能和以往相提并论。在基本分析没有大困难的情形下,一个季度两次降准的宽松信号过强,我们保持8-9月很难又一次降准的分析,下一次降准预计最早也需求等到四季度,恐怕在中央银行三季度例前后才可见到新的信号。

另外,8月份隔夜利率中枢仅在1.8%上下,银行间质押式回购交易量中枢也又一次上冲4.5万亿红线,这都充分表明,市场自身并没有缺钱,在“低利率+高杠杆”的组合下,8-9月假使立刻降准,或许会在短时间形成过分宽松的统一预计,而这并不是中央银行乐见。

另外,中央银行单设专栏二,强调预计管理渐渐形成货币政策框架的重要一环,引导公众预计就能够有效提升政策的实施度。二季度实施数据仍未提“降准”,反而是强调MLF、OMO、再贷款、再贴现等工具,在中央银行越来越“言行统一”的情形下,更或许的情形是,通过MLF/OMO/再贷款/再贴现等工具,适量增长净投放,缓冲地方债供给阻力和税期扰动,同期应付海外首要经济体政策调动的未知性。

综上所述,中期维度上货币宽松总体确定,但短时间连续放水的机会性存疑,8-9月中央银行净投放程度仍有较大未知性,一旦中央银行缩量对冲,市场或许就会形成预计的反向修正。另外,星期一国债活跃券利率上涨5-6bp,显示市场对供给放量的积极预计已经有所松动,结合宽信用预计发酵的逻辑,我们觉得,将来两个月债券市场往上调动20bp的风险依然较大。