导读

二季度货政数据稳健风格未变,但更重结构困难,中央银行对经济的分析变得更审慎,对通货膨胀的忧虑提高,但当前来说境内通货膨胀风险任然可控。将来对制造业的支持增强以及与财政政策配合将形成货币政策的结构发力点。后续风险首要是外部经济体货币政策倒向脚步加速,从而或许导致新兴市场资本流出和汇率贬值阻力。

摘要

二季度中央银行货币政策实施数据重申“灵活准确、合理适度、稳字当头”的风格和“以我为主”政策定位。总的有7点信号,我们做出注解:

信号一:对经济分析上,中央银行分析短时间的阻力有三点,一是世界流行病回弹影响,二是境内经济复苏基础不牢,部分行业投资弱、餐饮旅行接触型消费修复差,三是大宗价格抬升企业成本。基于三点阻力,政策调节愈加注重“跨周期”,强调统筹两年衔接。同期,持续提到“管好货币总闸门”,保持“房住不炒”定位,显示大风格不变。具体政策实行上,下半年将许多运用结构性的再贷款、再贴现以及碳减排支持工具。另外,在四季度流动性阻力大的时机将又一次运用降准工具。

信号二:信贷结构任然在优化,房地产开发贷余额增速已经到达历史低点,将来任然将加大对制造业支持强度。

信号三:融资成本刷新新低,将来中央银行将更深一步巩固和促使贷款利率下滑。存款利率调降将持续打开银行负债成本减弱的区域,再加上企业中长期融资需求的上涨减缓,不消除将来仍有降息的机会性。

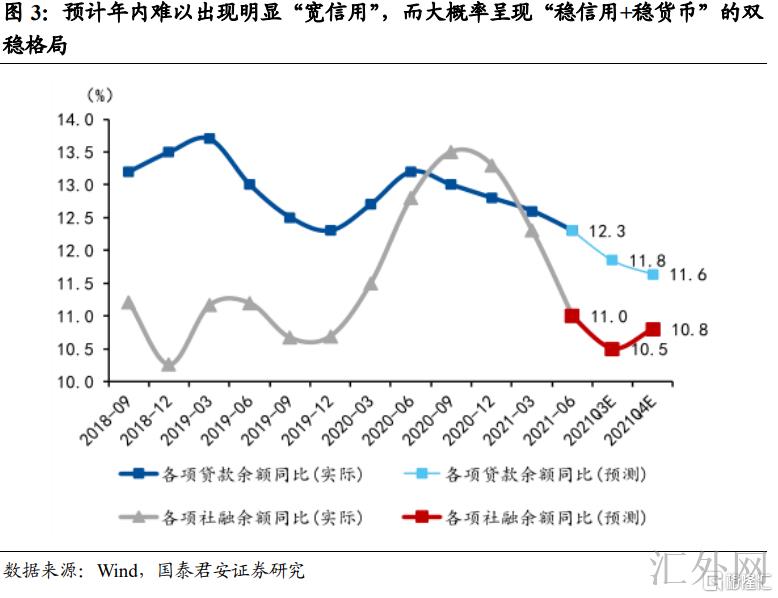

信号四:对于通货膨胀,中央银行立场有所微调,觉得中央银行和财政配合式的量化宽松是此次推升通货膨胀与以往最大的不同。尽管中央银行任然觉得目前境内通货膨胀仍可控,生产价格指数处在阶段性上升,但中央银行开始表明需求紧密追踪物价,提议将维持货币提供量与名义经济增速匹配,预期年内很难显现显著“宽信用”,M2和社融增速将于四季度分别适当回弹8.9%和10.8%,呈现“稳信用+稳货币”的双稳局势。

信号五:对于预计管理,专栏中中央银行表达了对本身公信力的重视,将更深一步增强与市场的沟通,代表着对目前政策注解不能过分,相信中央银行“言行统一”,货币政策不会搞“大水漫灌”。

信号六:对于具体信贷投放方向,中央银行新添三点表述,一是增强区域协调,二是推动碳减排工具落地(核心是供应优惠利率融资),三是制约“两高”项目信贷范围。这代表着下半年再贷款、定向降息等结构性工具强度将有所加大,信贷资源配置将愈加注重公平和准确,对信贷上涨迟缓地区针对性增强支持强度,增速碳减排定向工具推动,同期高耗能高排放项目信贷将承受显著抑制。

信号七:对于汇率,中央银行表述差不多与一季度统一,觉得目前汇率双向震荡是外汇市场合理反应,代表着将来不会过多干预。对于境内流动性,中央银行大约率会在政府债券放量、财政开支节奏、MLF到期等原因干扰资金面的时机执行配合,致使狭义流动性维持合理充足的状态。

正文

二季度中央银行货币政策实施数据,重申“灵活准确、合理适度、稳字当头”的政策风格和“以我为主”的政策定位。但重新增表述和专栏信息上,我们觉得中央银行对经济的分析变得愈加审慎,对通货膨胀的忧虑显现提高,但当前来说境内通货膨胀风险任然可控。对制造业的支持增强以及与财政政策配合将形成货币政策的结构发力点。有关后续的风险,数据首要强调的是外部经济体货币政策倒向脚步加速,或许导致新兴市场资本流出和汇率贬值阻力。总的有7点信号,我们做出注解:

信号一:经济短时间有三点阻力,政策风格不变,更重结构

对经济分析上,中央银行分析短时间的阻力有三点:一是世界流行病回弹影响,二是境内经济复苏基础不牢,部分行业投资弱、餐饮旅行接触型消费修复差,三是大宗价格抬升企业成本。

基于三点阻力,政策调节愈加注重“跨周期”,强调统筹两年衔接。同期,持续提到“管好货币总闸门”,保持“房住不炒”定位,显示大风格不变。具体政策实行上,下半年将许多运用结构性的再贷款、再贴现以及碳减排支持工具。另外,在四季度流动性阻力大的时机将又一次运用降准工具。

信号二:信贷结构还在优化,对制造业支持强度不减

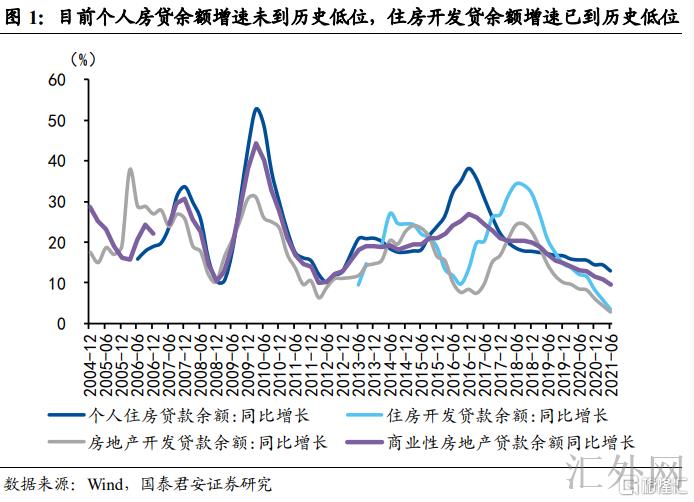

我们发现当前信贷结构任然在优化,房地产开发贷余额增速已经到达历史低点,将来任然将加大对制造业支持强度。目前企业中长贷已经接连4个月增速胜过40%,但边际涨幅趋降。地产有关贷款连续减缓,房地产开发贷款与个人住房贷款余额增速分别降2.4%,1.5%,降幅较3月有所加速(3月较20年末分别降1.7%、0.1%),当前个人房贷余额增速13%仍未到历史低点(10%),住房开发贷余额增速已经到历史低点。

信号三:融资成本刷新新低,将来继续会巩固在低点

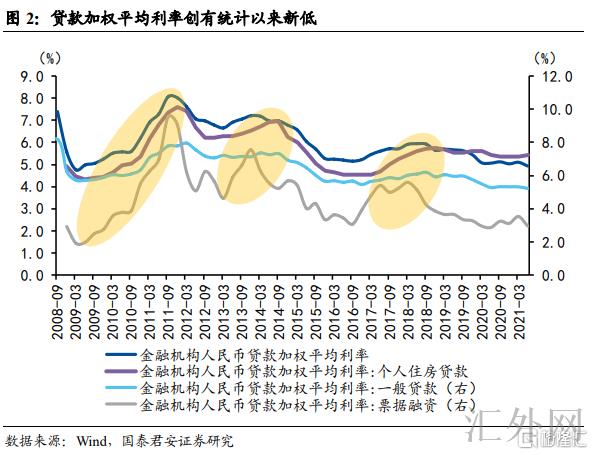

融资成本刷新新低,将来在保障银行净息差的基础上,中央银行将更深一步巩固和促使贷款利率下滑。贷款加权平均利率创有统计以来新低。除住房贷款利率较 3 月底升 8bps 以外,一般贷款利率下探 10bps,企业贷款、票据利率分别减弱 5bps 和58bps。存款利率调降将持续打开银行负债成本减弱的区域,再加上企业中长期融资需求的上涨减缓,不消除将来仍有降息的机会性。

信号四:通货膨胀忧虑抬升,年内难见“宽信用”

对于通货膨胀,中央银行立场有所微调,觉得中央银行和财政配合式的量化宽松是此次推升通货膨胀与以往最大的不同。尽管中央银行任然觉得目前境内通货膨胀仍可控,生产价格指数处在阶段性上升,但中央银行开始表明需求紧密追踪物价,提议将维持货币提供量与名义经济增速匹配,预期年内很难显现显著“宽信用”,M2和社融增速将于四季度分别适当回弹8.9%和10.8%,呈现“稳信用+稳货币”的双稳局势。

信号五:中央银行“言行统一”,货币政策不会搞“大水漫灌”

对于预计管理,专栏中中央银行表达了对本身公信力的重视,表明将更深一步增强与市场的沟通,代表着对目前政策注解不能过分,相信中央银行“言行统一”,货币政策不会搞“大水漫灌”。

信号六:结构工具强度将加大,“两高”信贷范围将受压

对于具体信贷投放方向,中央银行新添三点表述,一是增强区域协调,二是推动碳减排工具落地(核心是供应优惠利率融资),三是制约“两高”项目信贷范围。这代表着下半年再贷款、定向降息等结构性工具强度将有所加大,信贷资源配置将愈加注重公平和准确,对信贷上涨迟缓地区针对性增强支持强度,增速碳减排定向工具推动,同期高耗能高排放项目信贷将承受显著抑制。

信号七:汇率不多干预,境内流动性将“不缺不溢”

对于汇率,中央银行表述差不多与一季度统一,觉得目前汇率双向震荡是外汇市场合理反应,代表着将来不会过多干预,政策调节外汇流动性首要是为了对冲外部环境对境内的干扰,引导企业和金融机构树立“风险中性”的理念。

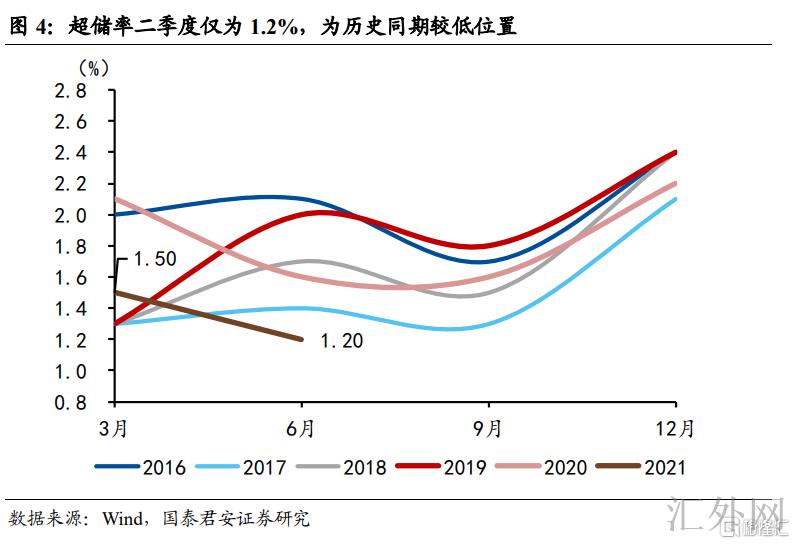

对于境内流动性,尽管超储率二季度仅为1.2%,为历史较低点置,但是二季度以来,狭义资金面并没有缩紧。我们预期下半年中央银行大约率会在政府债券放量、财政开支节奏、MLF到期等原因干扰资金面的时机又一次乐观执行配合,致使狭义流动性维持合理充足的状态。