什么是定价

定价是标在商品上的市场零售价格。

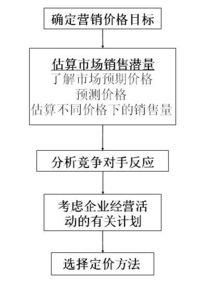

企业定价程序

一般企业的定价程序:

可以分为六个步骤,即确定企业定价目标、测定市场需求、估算商品成本、分析竞争情况、选择定价方法、确定最后价格。

1、确定定价目标。首要有八种选择:投资收益率目标、市场占有率目标、平稳价格目标、防止竞争目标、利润最大化目标、途径关系目标、度过问题目标、塑造形象目标(也叫社会形象目标)。

2、测定需求。企业商品的单价会影响需求,需求的改变影响企业的产品销售以至企业营销目标的达到。所以,测定市场需求情况是策划价格的重要工作。在对需求的测定中,首要的是了解市场需求对价格变动的反映,即需求的单价弹性。 需求的单价弹性可用公式表明:

Ed=

-

以Ed来表明,Q代表需求量,ΔQ代表需求量的变动量,P代表价格,ΔP代表价格的变动量

计算结果有三种情形:

(1)当E>l,即价格变动率差于需求量变动率时,此产品富于需求弹性,或称为弹性大;

(2)当E=l时,即价格变动率同需求量的变动率统一,此产品具有一般需求弹性;

(3)当E<l时,即价格的变动率大于需求量的变动率时,此产品缺乏需求弹性或者非弹性需求。

影响需求弹性大小的首要有三个原因:商品替代品的数目和相近程度;商品在消费者收入中的重要性以及商品有多少用途。

3、估算成本。企业在策划商品价格时,要执行成本估算。企业商品价格的最高限度取决于市场需求及相关制约原因,而最低价格不能差于商品的运营成本费用,这是企业价格的下限。

企业的成本包含两种:一种是固定成本其他是变动成本,或称可变成本、直接成本。固定成本与变动成本之和即为某产品的总成本。

在成本估算中,离不开对"产能--成本--利润"关系的分析,而其中一个重要的概念是分析"边际成本"。所谓边际成本是指企业生产最后一单位产品所花费的成本,或每增长(降低)一个单位生产能所引起的总成本变动的数值。由于边际成本影响到企业的边际收益,所以企业务必对其表明极大的关注。

4、分析竞争情况。对竞争情况的分析,包含三个方面的内容:

(1)分析企业竞争地位。

(2)协调企业的定价方向。

(3)预期竞争企业的反映

5、选择定价方法。

6、选定最后价格。

在最后确定价格时,务必考虑能否遵循如此四项原则:(1)商品价格的策划与企业预期的定价目标的统一性,有助于企业总体战略目标的达到;(2)商品价格的策划符合国家政策法令的相关规定;(3)商品价格的策划符合消费者整体及长远利益;(4)商品价格的策划与企业市场营销组合中的非价格原因是否协调统一、互相配合,为高达企业营销目标服务。

影响企业定价的原因

影响企业定价的首要原因:

1、市场需求及改变。经济学原理告诉我们,假使其余原因维持不变,消费者对某一商品需求量的改变与这一商品价格改变的方向相反,假使商品的单价下挫,需求量就上升,而商品的单价上涨时,需求量就相应下滑,这就是所谓的需求规律。这是企业决定自己的市场举动尤其是策划价格时所务必考虑的一个重要原因。

2、市场竞争情况。在不同竞争条件下企业本身的定价自由度有所不同,在现代经济中可分为四种情形:完全竞争、纯粹垄断(或称完全垄断)、不完全竞争(也叫垄断性竞争)、寡头竞争。

3、政府的干预程度。除了竞争情况之外,各国政府干预企业价格策划也直接影响企业的单价决策。在现代经济生活中,世界各国政府对价格的干预和控制是广泛存在的,导致干预与控制的程度不同而巳。

4、商品的特点。包含:商品的种类;标准化程度;商品的易腐、易毁和季节性;时尚性;需求弹性;生命周期阶段等。

5、企业情况。企业情况首要指企业的生产运营能力和企业运营管理水平对策划价格的影响。包含下方内容:企业的范围与实力、企业的销售途径、企业的信息沟通、企业营销人士的素质和能力等。

定价的首要方法

1.成本导向定价法

(1)成本加成定价法

单位产品销售价格=单位产品总成本÷(1-税率-利润率)

(2)目标利润定价法

单位产品销售价格=(总成本+目标利润总额)÷总产能

(3)变动成本定价法

单位产品销售价格=(总体可变成本+边际贡献)÷总产能

(4)盈亏平衡定价法

单位产品销售价格=(固定成本+可变成本)÷总产能

2.需求导向定价法

一般先拟定一个消费者可以接受的单价,然后依据所了解的中间商成本加成情形,逆推计算出出厂价。

3.竞争导向定价法

(1)随行就市定价法

依照本行业在国际市场上的市场价格水平来定价

(2)密封投标定价法

企业通过引导用户(顾客)竞争,密封递价,参与比价,依据竞争者的递价选择最有利的单价的定价方法,首要应用于建筑包工和政府采购等。

定价基本策略

1.新产品定价

(1)有专利保护的新产品定价

a.撇脂定价法

b.渗透定价法

(2)仿制品的定价

有九种可供选择的战略:

优质优价; 优质中价; 优质低价; 中质高价; 中质中价; 中质低价; 低质高价; 低质中价; 低质低价 。2.心理定价

(1)尾数定价或整数定价

如定价为9.9元,一般适用价值较低的商品,价值较高的商品则一般定为整数,迎合消费者“便宜无好货”的心理。

(2)声望性定价

(3)习惯性定价

3.折扣定价

(1)现金折扣

(2)数量折扣

(3)职能折扣

(4)季节折扣

(5)推广津贴

4.歧视定价(差别定价)

(1)对不同顾客群定不同的单价

(2)不同的花色品种、式样定不同的单价

(3)不同的部位定不同的单价

(4)不同期间定不同的单价