什么是线性回归模型

所谓线性回归模型就是指因变量和自变量之间的关系是直线型的。

回归分析预期法中最简单和最常用的是线性回归预期法。

回归分析是对客观事物数量依存关系的分析.是数理统计中的一个常用的方法.是处理多个变量之间相互关系的一种数学方法.

在现实世界中,我们常与各种变量打交道,在处理事实困难过程中,我们常常会遇到多个变量同处在一个过程当中,它们之间互相联系、互相制衡.常见的关系有两种:一类为“确定的关系”即变量间有确定性关系,其关系可用函数表达式表明.比如:路程s,时间t,与速度v之间相关系式:s=vt 在圆体给与半径r之间相关系式v= 此外仍有一部分变量.他们之间也有适当的关系,但是该种关系并没有完全确定,不能用函数的形式来表达,在该种关系中起码有一个变量是随机的.比如:人的身高与体重有适当的关系,一般来讲身高高的人体重相对大一部分.但是它们之间不能用一个确定的表达式表明出来.这次变量(或起码其中有一个是随机变量)之间的关系.我们称之为有关关系.又如环境原因与农作物的产能也有有关关系,由于在相同环境条件下 农作物的产能也有区别,这也就是说农作物的产能是一个随机变量.回归分析就是研究有关关系的一种数学方法,是寻求不完全确定的变量间的数学关系式并执行统计推断的一种方法.它能帮助我们从一个变量获得的值去预期其他变量的值.在该种关系中最简单的是线性回归.

线性回归分析是对客观事物数量关系的分析,是一种重要的统计分析方法,被大量的应用于社会经济现象变量之间的影响要素和相关的研究.受于客观事物的联系错综复杂经济现象的改变往往用一个变量无法描述, 故本篇论文在深入分析一元线性回归及数学模型的情形下,又详细地介绍了多元线性回归方程的参数预期和其明显性检验等.全面揭示了该种复杂的依存关系,精准测定现象之间的数量变动.以提升预期和控制的精准度.

线性模型 一元线性回归分析预期法模型分析

一元线性回归分析预期法,是依据自变量x和因变量Y的有关关系,建立x与Y的线性回归方程执行预期的方法。受于市场现象一般是受多种原因的影响,而并没有是仅仅受一个原因的影响。所以应用一元线性回归分析预期法,务必对影响市场现象的多种原因做全面分析。只有当诸多的影响要素中,的确存在一个对因变量影响作用显著好于其余原因的变量,才可将它作为自变量,应用一元有关回归分析市场预期法执行预期。

一元线性回归分析法的预期模型为:

(1)

式中,

xt代表t期自变量的值;

代表t期因变量的值;

a、b代表一元线性回归方程的参数。

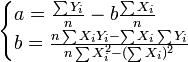

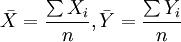

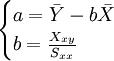

a、b参数由下列公式求得(用

代表

):

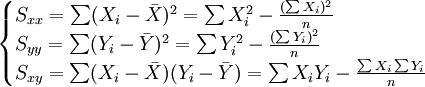

为简便计算,我们作下方定义:

(2)

式中:

如此定义a、b后,参数由下列公式求得:

(3)

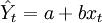

将a、b代入一元线性回归方程

Yt =

a +

bxt,就可以建立预期模型,那么,只要给定

xt值,即可求出预期值

。

在回归分析预期法中,需要对X、Y之间有关程度做出分析,这就要计算有关系数Y,其公式如下:

有关系数r的特质有:

①有关系数取值规模为:-1≤r≤1 。

②r与b符合相同。当r>0,称正线性有关,

Xi上升,

Yi呈线性增长。当r<0,称负线性有关,

Xi上升,

Yi呈线性降低。

③|r|=0,X与Y无线性有关关系;|r|=1,完全确定的线性有关关系;0<|r|<1,X与Y存在适当的线性有关关系;|r|>0.7,为高度线性有关;0.3<|r|≤0.7,为中度线性有关;|r|≤0.3,为低度线性有关。

(4)

多元线性回归预期模型

多元线性回归预期模型一般公式为:

多元线性回归模型中最简单的是只有两个自变量(n=2)的二元线性回归模型,其一般形式为:

下面以二元线性回归分析预期法为例,表明多元线性回归分析预期法的应用。

二元线性回归分析预期法,是依据两上自变量与一个因变量有关关系执行预期的方法。二元线性回归方程的公式为:

(1)

式中:

:因变量;

x1,

x2:两个不同自变量,即与因变量有紧密联系的影响要素。

a,

b1,

b2:是线性回归方程的参数。

a,

b1,

b2是通过解下列的方程组来得到。

(2)

二元线性回归预期法基本原理和步骤同一元线性回归预期法没有原则的区别,大体相同。

有关条目非线性回归预期法一元线性回归预期法多元线性回归预期法