ps:周末很热闹,这篇文章我准备了很久,所以,并没有是来凑这个热闹的,恰好赶上了。诚然,里面也没有什么多空分析,首要探讨一部分技术困难,唯一的结论是中央银行的货币政策维持合理充足,依然中性,即使近期市场震荡这么大,我也没放弃4月9号那篇文章的分析——《中性货币政策下的中性市场》

引子

从货币政策的操作方面上来讲,中央银行当前的操作框架为结构性流动性匮乏的货币政策操作框架,它的提议者为中央银行货币政策司司长孙国峰。

该框架的思想最早可以追溯到2004年,但其最为完整的阐述是在2017年第4辑《比较》中的《结构性流动性匮乏的货币政策操作框架》一文。

为何说当前中央银行的货币政策操作框架就是这个框架呢?这是由于在2020年9月15号《中国货币政策实施数据》增刊中,又一次细节阐述了这个框架。

但是,市场对这个操作框架的重视程度疑似不够,在注解中央银行的操作举动时,经常越过这个框架去注解,直接注解为货币政策缩紧或放松。

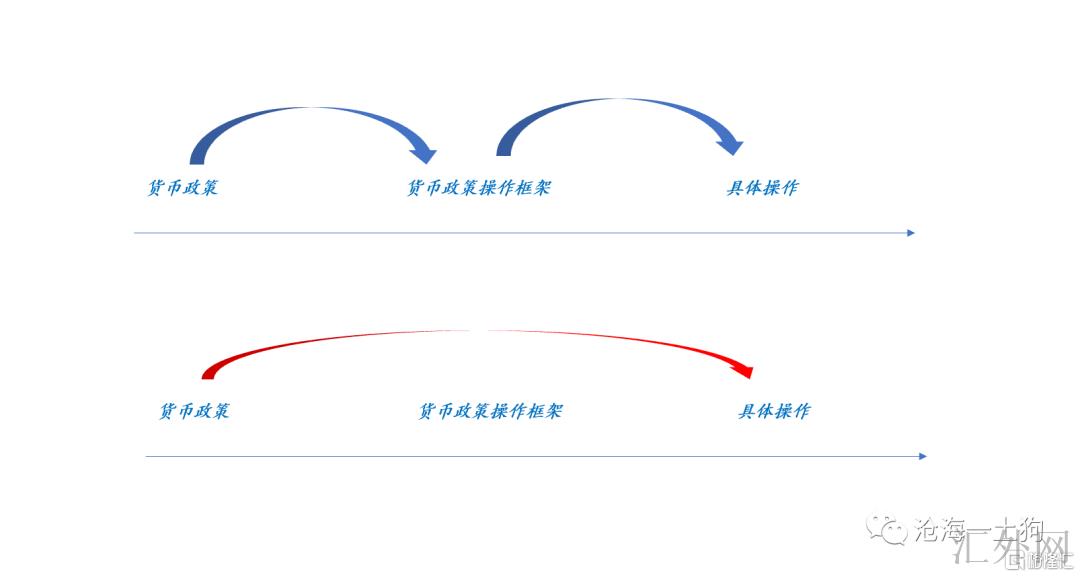

上图做了一个对比图,合理的注解方法是以特定货币政策操作框架为透镜,注解具体操作和货币政策的关系;但越位注解则是跳过货币政策操作框架,直接去注解货币政策和具体操作的关系,资金松了就认为货币政策是松的,资金紧了就认为货币政策转紧了。

为了正确地注解中央银行的具体操作,市场参与者务必做到三点:

1、搞清楚中央银行的货币操作框架是什么;

2、这个操作框架的设计初衷是什么;

3、透过这个框架去注解具体操作;

所以,我们十分有必要追本溯源,回到“结构一文”,捋顺该操作框架搭建的初衷和搭建思路。

框架设计的几个差不多诉求

在“结构一文”里,作者细节地分析了框架设计的几个诉求,具体如下:

1、有一个具体的抓手——准备金

准备金是中央银行的负债,商业银行的资产,它衔接中央银行和商业银行的资产负债表。法定准备金率则是中央银行创造出来的人为约束,制约商业银行的资产负债表范围。

2、中央银行维持优势地位

中央银行期望自己始终处在有好处地位。在框架设计时,要处理有益的事前准备金需求和供给的关系。

假使事前准备金需求大于供给,则中央银行处在贷方地位;反之,中央银行处在借方地位。为了维持自己对市场的有好处地位,中央银行务必让自己始终处在贷方地位,即事前准备金始终处在匮乏的状态。

也就是说,中央银行构造了一条人为的绳子,但不期望绳子始终维持松弛的状态,否则,准备金制度形同虚设。

3、避免抬高实体经济融资成本

即使中央银行期望绳子始终维持一种紧俏的状态,但它又不期望这个绳子过于紧俏,以免抬高实体经济融资成本,所以,这个绳子还务必具备某种弹性,来吸收金融体系的某些扰动。

所以,在制度设计上,该体系应具备对抗扰动的自发机制。

4、准备金需求朝下刚性

假使商业银行始终维持资产负债表的扩张活力,1-3的设计就已经比较完备了,中央银行构造一条始终拉紧且具备一定弹性的绳子即可。但在现实中,有些情形下商业银行扩表活力较弱,致使准备金需求朝下。这就需求设计出准备金需求朝下的刚性机制,避免商业银行容忍大批的缓冲库存准备金。

一个办法就是对商业银行获取的边际准备金收费,也就是说,商业银行总的持有的大批缓冲库存准备金是有成本的,他们需求乐观地调动本身的资产负债表覆盖掉这个成本。

尽管该种助推的力量不会很大,但也令这个体系具备了一种应付准备金需求连续朝下的机制。

货币政策操作框架的分析范式

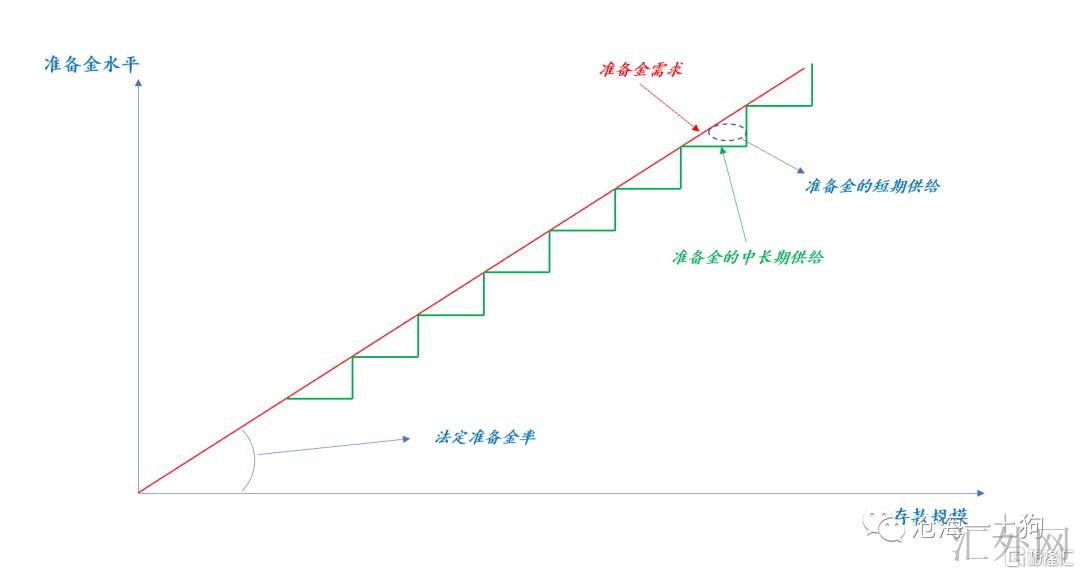

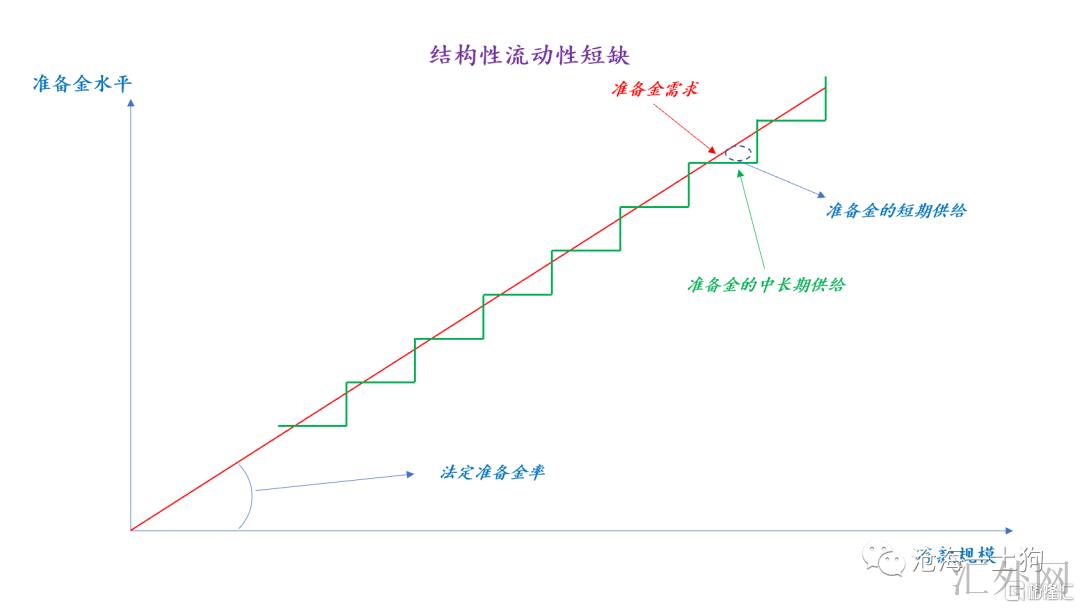

真相上,“结构一文”已经给予了一个分析货币政策操作框架的完整范式,如下图所示,

该框架有下方4个要点:

1、准备金需求等于法定准备金率乘以存款范围,伴随存款范围的增长,准备金需求自发增长,由红色直线代表;

2、准备金的中长期供给并不是伴随存款范围的增长均匀增长,而是间歇式、脉冲式增长,由绿色折线代表;

3、准备金的需求和准备金的中长期供给始终有空缺;

4、空缺由准备金的短时间供给填充;

通过这个范式,我们不难发现,中央银行的优势地位是靠准备金需求和中长期供给存在空缺来确立的。市场始终需求中央银行的短时间准备金供给来满足本身的预案金需求,中央银行一直处在贷方地位。

真相上,该种结构性流动性匮乏框架已经满足了货币政策框架设计的两个差不多诉求:1、有一个具体的抓手;2、中央银行始终处在优势地位。

中央银行优势大小的分析

为何说“结构一文”奉献很大呢?这是由于它给予了一个分析不同货币政策操作框架的范式。

作者在其1996年的论文里分析过准备金的供需,采取的范式是(事前)准备金需求、(事前)准备金供给、(事后)准备金需求和(事后)准备金供给的分析范式。

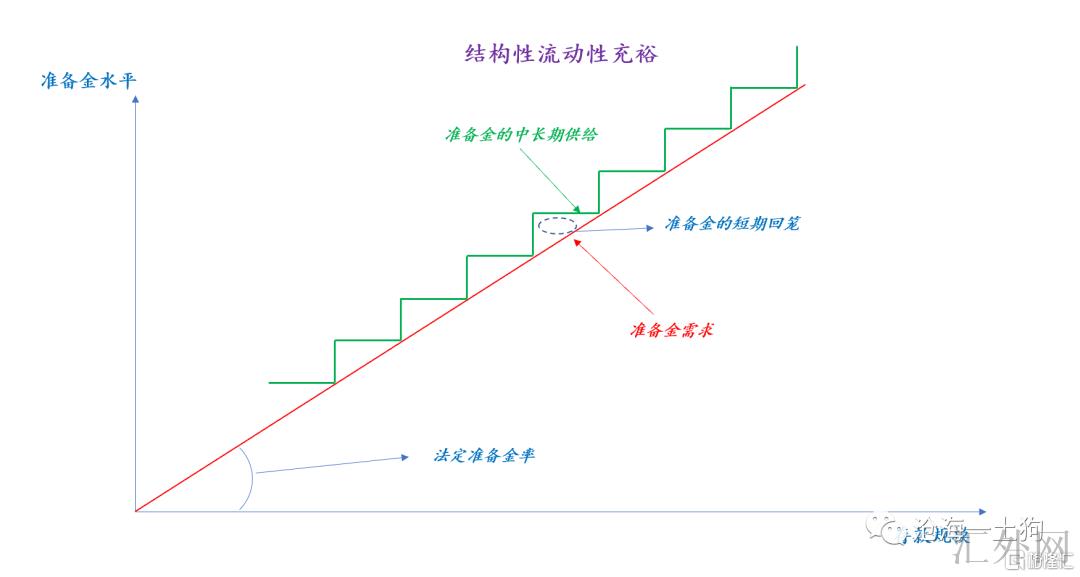

“结构一文”的分析范式是在那个分析范式上的升级,愈加简洁和符合直觉。假使中央银行执行预防式的供给策略,绳子会十分松弛,如下图所示,

在该种框架下,准备金的中长期供给始终大于准备金需求,中央银行需求经常性地在市场中做短时间资金回笼。总的上,中央银行处在借方地位,这是存在感很弱的中央银行。我们可以称该种对偶的框架为结构性流动性充足的货币政策操作框架。

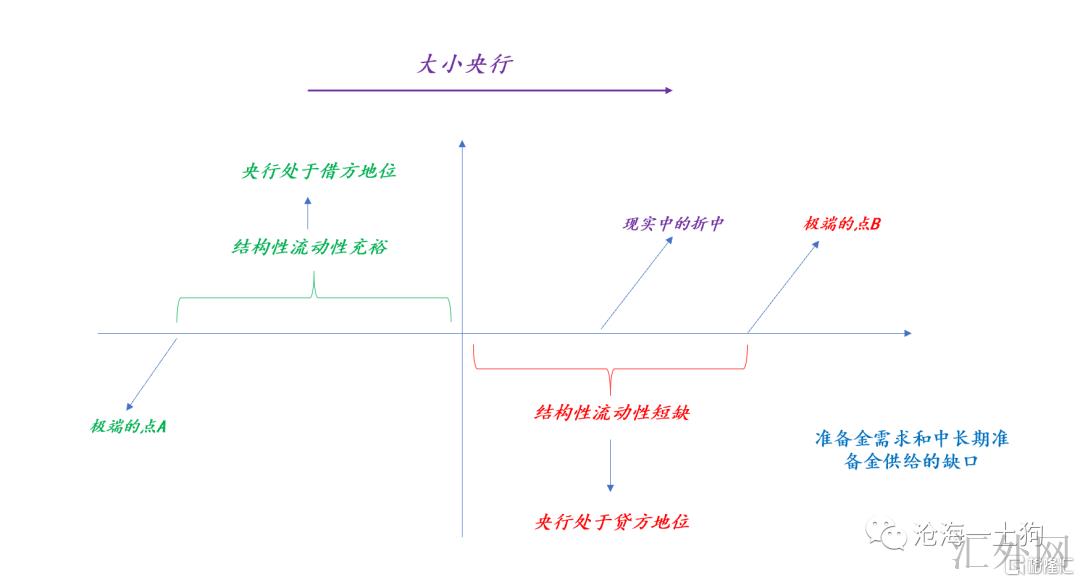

更更深一步,依照准备金中长期供给和准备金需求的空缺或盈余情形,我们可以得到一个归档体系,如下图所示,

谱系当中有两个极端的点,一个是A点,中央银行处在最为劣势的地位,对应本节的图1,这是最小的中央银行;其他是B点,中央银行处在最为优势的地位,对应上一节的图1,这是最大的中央银行。

为了得到优势地位,中央银行务必摆布好中长期准备金供给和需求的关系,位于谱系的右侧,最极端的情形是中长期供给始终差于需求——极端点B,在现实中,中央银行执行了某种折中。

在折中情形里,中长期供给间歇性地高过需求,但总的上依旧差于需求的时间比较长,中央银行总的上处在贷方地位,市场需求中央银行供应短时间供给。

体系弹性的分析

愈加故意思的是,这个范式不只可以分析中央银行优势的大小,还可以分析准备金体系的弹性。

中央银行一面期望维持大中央银行的地位,另一面不想增长实体经济的融资成本。这就需求体系维持适当的弹性。

那么,如何增长体系的弹性呢?首先,我们可以比较不同操作框架下中长期准备金的最大供需空缺。

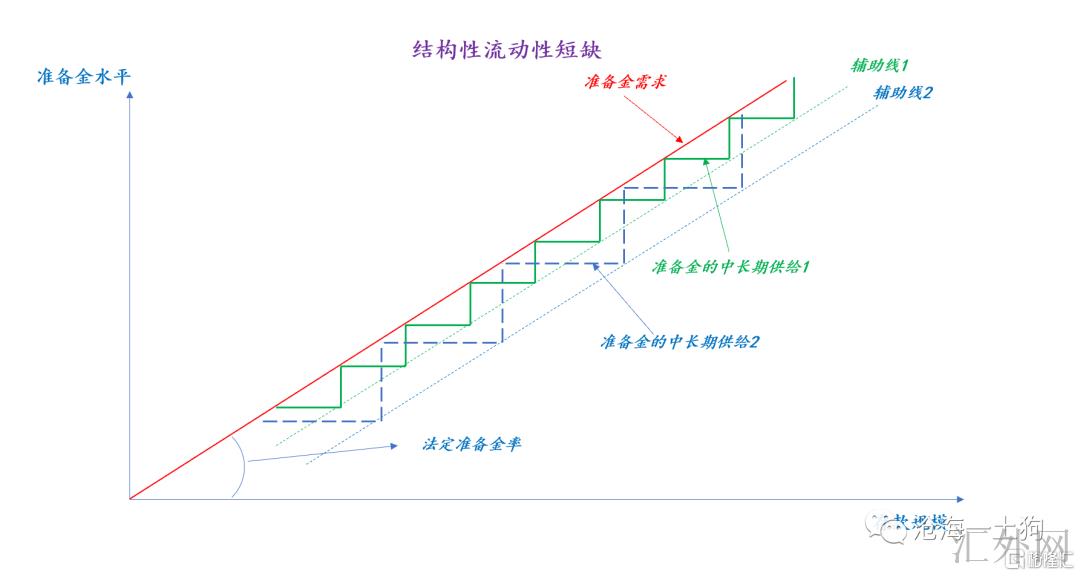

如下图所示,

绿色折线代表准备金的中长期供给曲线1,蓝色折线代表准备金的中长期供给曲线2。在该图中,我们还可以作出两条辅助线,供给曲线1对应辅助线1,供给曲线2对应辅助线2。

不难发现下方的对应关系:

中央银行投放中长期资金的次数越少,每轮周期中,中长线资金的最大空缺越大。

而且,从理论上来讲,中央银行可以无限增长中长线资金的供给次数,致使绿色的折线变成了与红色直线重合的直线。

在该种情形下,市场是无法感承受中长线资金的空缺的,不会造成资金利率大幅震荡的情形。也就是说,结构性流动性匮乏的操作框架在极端的情形下会失效。

从这个意义上来讲,中央银行投放中长期资金的次数直接决定了绳子的弹性,极端情形下,绳子具备无限弹性,等价于松弛。

除此之外,中央银行仍有其余的办法提升准备金体系的弹性,在“结构一文”中也有提到,比如,设置有弹性的预案金考核机制——计算平均值或期末值。

在考核期内,商业银行的法定准备金可以在短时期内定于限定的水准,法定准备金也可以用于清算和提现的需求。在该种制度安排下,体系得到了十分强大的应付清算或提现高峰的能力,法定准备金起到了体系安全垫的作用。

所以,一种具备弹性的考核机制可以是:考核准备金率=期末时点准备金额/阶段一般存款算数平均值

2016 年6月3号,中央银行声明:为更深一步完善平均法考核存款准备金,加强金融机构流动性管理的灵活性,平滑货币市场震荡,中国人民银行最近决定,从2016年7月 15日起,人民币存款准备金的考核基数由考核期末一般存款时点数调动为考核期内一般存款日终余额的算术平均值。

如前文所分析,中央银行无限增长中长期资金的投放次数可以无限提升绳子的弹性;在准备金考核机制上,也存在相似的机会,一个可行的机制就是考核不通过的豁免次数。假使中央银行允许存款机构一年当中有一到两次考核不通过,体系应付供需失衡的能力将大大提升。

但是,我们也得清楚,凡事都有一个度。在极端的情形下,这套准备金机制将完全失效。

诚然,准备金考核豁免的探讨属于一个纯理论探讨,导致想向大家展示,在制度设计上,中央银行有极其丰富的选择来维持准备金框架的弹性。

综上所述,无论是更改投放的次数依旧调动准备金考核的办法,中央银行都可以控制体系的弹性,避免体系过于脆弱,以致于间接地提升实体经济的融资成本。

准备金需求的朝下刚性

在某些情形下,银行体系的扩张活力不足,准备金需求或许下滑。所以,有必要在制度设计上,安排适当的准备金需求朝下的刚性。

一个办法就是在准备金的投放过程中收取适当的费用。在现实中,中央银行投放中长期资金的手段是净投放一年MLF,其利率为2.95%,并没有是免费的。这个制度安排,起码保证了边际上获取该资金的银行有活力去更改本身资产负债表来覆盖掉这笔资金的成本。

但是,我们也应当清醒地意识到,该种助推力很弱,次一级的过程未必会如愿发生(ps:乘数效应或许是弱的)。

最终该种刚性的维持需求信贷政策层面的付出,它的真正解并没有在准备金体系的内部。

结构性匮乏框架下体系的必然属性

经历上面的理论推导,我们就能获取充足的参照物,搞清楚结构性流动性匮乏框架在所有机会的货币政策操作框架中的位置:

1、较大的中央银行优势;2、适中的体系弹性;

就在此时,我们也很容易在理论上推导出该框架下资金体系的一部分必然属性。

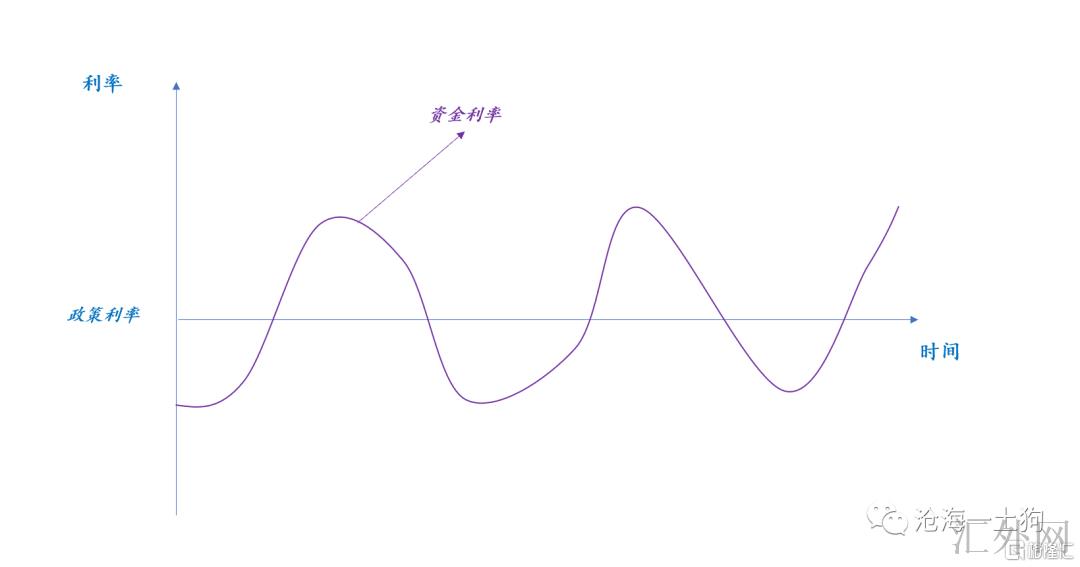

资金利率会伴随中长期准备金的供需空缺周期性变动,展现出下方两个明显特质:

1、资金利率具有较强的震荡性;

2、震荡周期较长;

最终我们目睹的结果就是,拉长时间看,资金利率环绕着政策利率上下震荡,但波动的周期要比我们想象得要长。

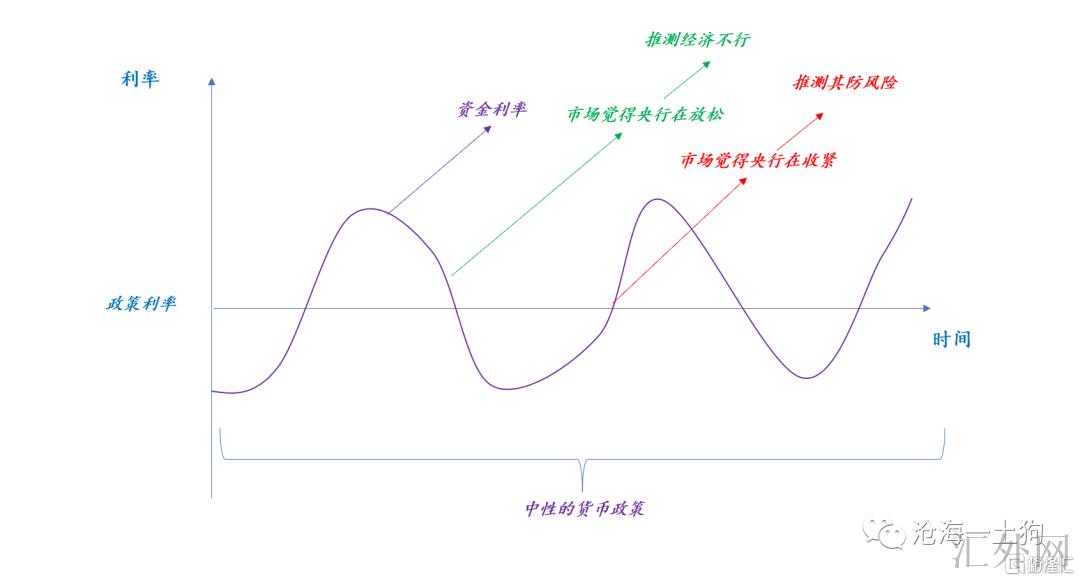

但是,市场参与者的视角要比中央银行短的多,信息也不对称,资金利率的长波波动属性会致使一个现象:

市场参与者总是越过央行的货币操作框架来注解资金利率震荡,并会得出十分奇怪的结论——资金利率提升时,说中央银行因担忧通货膨胀或金融风险缩紧货币政策;资金利率减弱时,说中央银行因担忧经济下跌,放松了货币政策。

但是真相的真相是,中央银行始终在保持流动性合理充足的中性的货币政策,只然而它的操作框架是结构性流动性匮乏的货币政策操作框架。

最终,中央银行必须经常出来警示:

只要政策利率没变,货币政策就没改变。

终结语

不幸的是,市场疑似愈加相信自己的分析——无论是对经济、通货膨胀、金融风险亦或是美联储,他们更喜欢用自己的短时间视角看待困难,故意或无意地越过结构性流动性匮乏的货币政策操作框架来注解货币政策操作。

老实说,货币政策怎么或许在没发生巨大改变的情形下一年当中变来变去,一会儿不急转弯,一会儿急着转弯?

所以,我们真的很有必要透过特定的货币政策操作框架去理解中央银行的货币政策操作,唯有通过这个方式我们才可真正地去分辨哪个操作代表了货币政策的改变,哪个不会。

为了理解特定货币政策操作框架的实质,我们又有必要站在框架设计者的角度去思考框架设计初衷以及如何达到的困难:

1、如何达到货币政策,抓手又是什么?

2、如何维持中央银行的优势地位?

3、如何维持体系的弹性,避免金融体系的扰动推升实体经济融资成本?

4、如何保证体系差不多的膨胀活力?

甩开多空态度,解脱屁股的束缚,客观中性地去思考一部分技术方面的机制困难,或许更故意义。