什么是商品价格互换

商品价格互换是以商品价格作为标的物,具体是指交易双方中,一方为一定数量的某种商品,依照每单位的固定价格定期向交易的另一方支付款项;另一方为特定数量的某种商品依照每单位的浮动价格向此外一方付款,这里的浮动价格是指以定期观察到的即期价格作为基础计算的平均数.国际互换与衍生产品协会(ISDA, international swaps and derivate association)将商品价格互换定义为如此一项交易一一交易一方定期支付固定价格,交易此外一方在与样期限上支付商品的浮动价格,比如天然气或者黄金的某项指标,或者基于商品期货的单价(比如NYME上的WTI石油指数),所有的计算都基于商品的名义数量。

商品价格互换的种类

商品价格互换种类很多,最塞本的形式是固定价格换浮动价格的商品价格互换(fix-for-floating commodity Price swap),以及在此基础上造成的变形,具体包含商品价格和利息的互换(price-for-interest commodity swap),商品基础互换 (basis swap),商品分解差价互换 (time spad swap),以及衍生出来的宏观经济互换(macro-economic swap),通货膨胀率互换 (innation swap)。

受于固定价格及浮动价格的商品价格互换最为常见,下面着重介绍其特点及应用。

从基本概念向上瞧,固定价格及浮动价格的商品价格互换是指交易双方中,A为一定数量的某种商品依照每单位的固定价格定期对B支付款项;B为相等数量的某种商品依照每单位的浮动价格定期向A支付款项,这里的浮动价格是以定期观察到的即期价格为基础计算的平均数。结算可以通过实物交割,但大部分情形是通过现金交割。从本质向上瞧,商品掉期是固定风险与浮动风险之间的互换。

如果A是消费方,B是生产方。消费方A为锁定生产成本,通过掉期合约,定期开支固定的采购成本,而且从清算机构得到等同于该种商品浮动市价的现金流,进而规避现货市场采购价格波动导致的成本风险。生产方B为得到固定收益,支付等同于浮动市价的现金流给清算机构,就在此时,得到合约中的固定价格, 进而规避产品销售价格波动导致的风险,高达套期保值的效果。需要注意的是,这里提及的浮动市价并不是当日的现货市场价格,一般是指固定观测期内现货价格的平均值。依据不同商品、不同合约,这一观测期的长度不等。

受于掉期交易属于场外交易,其合约并没有像期货合约那样具有标准化性质,而是依据客户的个性化需求制订的。企业和经纪公司可以依据保值数量(重量)、地理位置、合约期限、交割方式执行自主协调。所以,承受大量有保值需求企业的追捧。

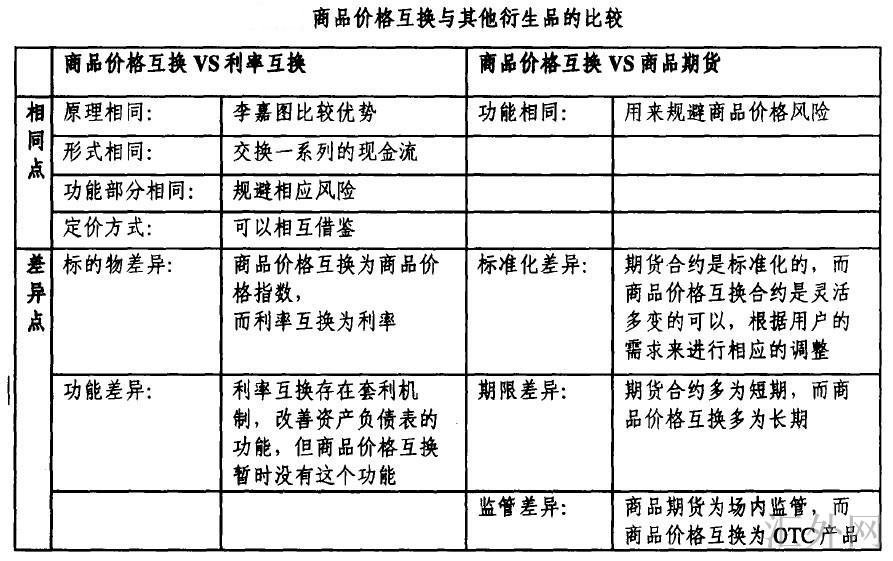

商品价格互换同利率互换的比较

作为互换中的一个重要品种,利率互换是发展得最快速,也是当前交易量最大一个品种,而商品价格互换发展相对来说要缓慢一部分,但在很多方面是类似的。

首先,原理相同,商品价格互换和利率互换均为基于李嘉图的相对比较优势.企业得到资金一般有很多渠道,每个渠道成本都不一样,金融互换能在这些不同渠道之间建立起一个交易平台,利率互换是交换不同利率结算方式下的净现金流进而减弱成本,而商品价格互换交换的是以不同价格/价格指数方式结算的净现金流进而来维持价格的平稳。

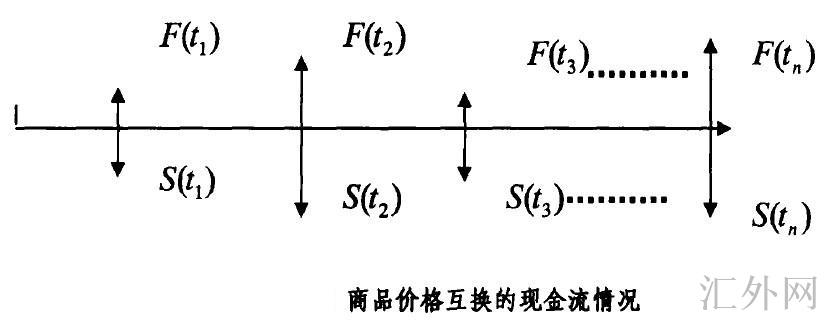

其次,形式相同,商品价格互换和利率互换均为交换一连串的现金流,在规定时间来执行净额结算如下图,其中S是指浮动价格,而F是指固定价格,对于利率互换来说就是浮动利率和固定利率的概念,而对于商品价格互换来说是商品的浮动价格和商品的固定价格。

从企业执行交易的动机和功能来说,企业会为了规避相应的利率风险,执行利率互换,而规避商品价格风险就可以用商品价格互换来完成,而在定价上,两者基于的理论基础是相同的,下面一章会执行一个比较深入地探讨。但是在功能上,利率互换是把各种货币和各个不同资本市场联系在一起,具有套利功能.而对比较来说商品价格互换更像是一个风险转移机制,在生产厂商和用户,投资人之间给予了一个风险转移机制,无套利功能,从这点上来说更像是商品远期/期货市场的更深一步的拓展。

商品价格互换同商品期货的比较

不论是商品价格互换依旧商品期货都可以规避商品的单价风险,但是在规避风险的方面存在不统一的地方,这就需要对商品价格互换执行更深一步的认识和分析。

首先,期货是标准化的合约,而商品价格互换是更为多元化的合约,作为场外衍生品,商品价格互换可以供应场内市场不能存在的合约,但是需要指明的是OTC商品价格互换市场的成长是与场内交易的期货和期权是有着紧密的联系的,它可以作为期货和期权合约的竞争者一个补充.市场参与者愿意运用互换合约在于它可以个性化的来匹配管理对冲价格风险。相反,期货市场中的标准化的合约往往在流动性非常强的市场中交易,也许并没有适合一个特定对冲这或者投机者的要求。

而且互换平台商,往往附属于一个银行或者其余金融机构,作为OTC互换市场和期货市场的桥梁。互换平台商作为互换市场上的对手方,为商业公司规避价格风险或者投机者从价格变动中获利给予了便利.事实上,互换平台商可以被看成是做市商,为客户供应不同的合约来满足他们的风险需求。举一个互换的例子,假使航空公司想对其买入的燃料执行套保,但当前还不存在如此的合约来直接规避他们的单价风险。诚然他们可以通过买入原油(航空燃料的原料),或取暖油(同航空油同样的分子式)的期货合约来规避风险,但是用这些合约存在一个困难一一那就是所谓的墓差风险,也就是两种不同产品之间存在的价差,他们之间的单价不或许完全匹配,进而致使对冲效果的减弱。相反,互换交易可以供应如此的航空油燃料合约,进而帮助航空公司规避如此的单价风险,如果价格行情如同互换平台商所预期的,那么互换平台商就可以帮助航空公司来管理风险。

其次商品价格互换和商品期货在期限上也存在不同,商品期货交易一般不胜过2年,活跃合约往往是短时间的,所以对于长期合约在期货市场最常见的办法就是每个月或者每个季度将到期合约执行展期,而每一次展期代表着风险的延伸。而相应的商品价格互换交易的期限可以高达10年,而且签订合约后并没有需要执行展期,可以规避这个风险,但是前面也分析到它也规避了获利的机会性。

在监管上,作为一种场内交易衍生品,对于商品期货的监管体系远远全面于商品价格互换,以往商品价格互换一般只由自律行业协会来执行监管,当前美国的商品期货交易委员会也开始对其执行一部分管理.此外两者的保证金要求不相同,和商品期货要求不同,商品价格互换交易一般不需要初始存款,但是在事实操作中,假使互换对手的信用等级较差,就需要缴纳少量保证金.尽管商品价格互换有这么多的特点,但是它不能威胁到期货市场,由于如前所述期货市场的标准化交易更利于市场的拓展,以及产品的创新,但是正是由于互换合约的灵活性才使它成了硬币的此外一面,所以可以说商品价格互换是期货市场的补充,这在监管上也会有所体现。

参考文献叶丽.商品价格互换及在中国的应用初探.浙江大学经济学院.2009