什么是再售期权理论

再售期权是指市场上涨过程中,投资人在预期更乐观的投资人将接手的情形下,买进股票以便将来以好于买价的单价卖出的可能价值。再售期权理论是解释股票泡沫的经典理论之一。

再售期权理论的内容

1978年,Harrison和Kreps开创性地提出了再售期权理论,该理论是国际学术界研究股票泡沫现象的经典理论之一。这一理论有其本身的优势:与理性泡沫理论对比,再售期权致使的泡沫不需要无限期存在;再售期权致使的泡沫属于非理性泡沫的范畴,但相对于其余非理性泡沫理论,依靠于更少而且愈加合理的投资人心理如果;便于执行实证检验。

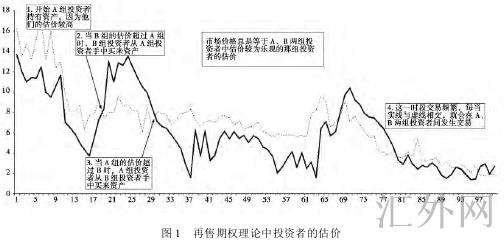

再售期权理论把资产价格看做一种再卖出的期权的单价,换言之,再售期权是投资人将资产以更高的单价转卖给其余投资人的可能。具体来看,如果在某市场上只有A,B两组存在异质信念的投资人。现如果A组投资人对资产的内在价值愈加乐观,则这一组投资人将持有资产。但即便A组投资人0时刻愈加乐观,两组投资人的信念会连续波动,直到m时刻,B组投资人有了更高的估价。若这样,A组投资人将以B组的估价(这一估价A组投资人觉得是错误的)将资产卖给B组投资人。将来将资产以其余组别投资人的估价出售的机会性造成了再售期权。显然,B组投资人的估价中也包含了再售期权的价值,即将来将资产以A组投资人的估价(这一估价B组投资人觉得是错误的)卖回给A组投资人的机会性。也正由于这样,每一时刻资产的交易价格都好于最乐观投资人对其内在价值的预期。资产的交易价格是最乐观投资人的估价,其中包含着再售期权的单价。

图1展示了这一过程,即从0时刻到100时刻两组投资人的估价。概言之,在卖空制约及投资人异质预期的环境下,资产的单价会更看好于乐观投资人的预期,由于悲观投资人无法卖空,不会加入到交易中。假使预期伴随时间持续改变,则乐观投资人会愿意支付比他们的乐观预期价值更高的单价,最后资产价格将好于最乐观的投资人的预期进而形成泡沫。再售期权理论将资产价值看为一种期权价值,这一期权赋予投资人在泡沫破灭前,将资产转卖给其余投资人的权利。此时投资人关注的不仅仅是资产的内在理论价值,而是将来高价转卖的机会性。即便投资人是理性的,且目睹了泡沫的存在,但是只要他们觉得市场上存在其余非理性投资人愿意以更高价格买入,理性投资人也会以泡沫价格买入资产。

在Harrison和Kreps研究的基础上,对再售期权理论发展作出最大贡献的是Scheinkman和Xiong,他们觉得投资人的过分自信会致使他们对资产的内在价值的不同认识,并建立了一个卖空受限的接连时间均衡模型,在满足再售期权理论前提如果的基础上,对投资人意见冲突等指标执行量化,推导出了再售期权价值并证明了在均衡状态下,泡沫会伴伴随大交易额和高波动性。Hong等更深一步研究了证券可流通量与泡沫的联系,发现证券可流通量的增长,会一定程度上平抑泡沫的大小。由于当投资人的风险承受能力有限时,流通量越大,代表着需要乐观投资人和悲观投资人之间更大的差异,才可使乐观情绪主导市场,即需要许多的能量推升价格,那么投资人转卖获利的难度加大,再售期权价值变小。所以证券的可流通量对泡沫的大小应当有负的作用力。上述研究成果,为从实证的角度验证再售期权理论给予了严密而完整的框架:证券的流动性越好,资产的异质预期差异越大,波动性越强,再售期权价值就越大,所以泡沫会伴伴随大交易额和高波动性;证券可流通量与泡沫大小负有关。

用实证研究的方法,尝试以再售期权理论解释我国金融市场泡沫现象的文献至今共有两篇。陈国进等以1997年第1季度到2007年第3季度A股大盘上市公司流通市值加权平均的季度报告为基础,得出了这一时段我国A股主板市场存在泡沫且用再售期权理论可以解释这一泡沫现象的结论。Xiong和Yu研究了我国权证交易报告,建立了以权证换手率、波动率和可流通量为自变量,权证泡沫大小为因变量的模型。结果发现,再售期权理论对我国权证市场泡沫的解释强度很强。