下方是各种嵌入期权与债券合约是一个整体并非是单独一部分例子。有些期权是债券发行者可以实施的,有些期权时债券投资人可以实施的。

债券拥有者可以实施的权利

在下方的例子中,嵌入在各种固定收益证券中的期权是债券拥有者可以实施的,相对普通的“直接”债券,它们具有许多的价值。

转换期权赋予债券拥有者将债券转换为一定数量债券发行人股票的权力。该种权力对债券拥有者来说是有价值的。该种转换期权具有普通股的特点,但不完全相同。导致允许将债券转化为股票。 看空期权予以债券投资人将债券以约定价格提早卖给发行人的权力。假使债券以面值或靠近于面值发行,则约定价格一般是面值。假使市场利率上升或者发行人信誉受损致使该债券的市场价值减弱,则债券投资人会选择实施此看空期权,要求发行人按约定提早购回该债券。 “地板”为浮动利率债券设定一个利率下限。其利率下限一般以短时间的LIBOR或T-bill.为参考。债券发行人拥有的期权

在下面的例子中,嵌入在各种固定收益证券中的期权是债券发行者可以实施的。隐含发行人拥有选择能否要实施该种期权的债券的单价一般差于不含任何期权的独立债券。

赎回期权予以债券发行人提早赎回债券的权来。相关赎回期权的特质,本章后续有介绍。 大部分分期偿还贷款中都包含提早偿付期权。如抵押分期贷款,汽车贷款等等。提早偿付期权使债券发行人可以提早偿付所有或部分借款或债券而不受处罚。提早偿付的原因有很多,如借款人用地利率贷款取代旧的较高利率的贷款或房屋拥有者转让房屋二提早偿还住房抵押贷款。 增速偿债基金期权赋予债券发行人偿付多出偿债基金条款约定金额的还款额,直至一个约定的最高额度。 利率上限制约浮动利率债券的利率上限。其利率上限一般以某一短时间利率如LIBOR或T-bill.为参考。 总之,嵌入期权使发行者拥有下方几方面权益:(1)提早赎回的权力;(2)增速偿债基金条款;(3)提早偿付期权;(4)利率上限条款。隐含相似期权的债券比一般普通的债券拥有更高的收益率,由于投资人需要一个风险溢价收入。 而嵌入期权使投资人拥有下方几方面的权益:(1)转换条款;(2)利率下限条款;(3)看空期权。隐含类是期权的债券比一般普通债券的单价更高,由于投资人可以从期权收益中得到价格弥补。可赎回债券的单价、无期权债券的单价以及赎回期权的单价三者之间的关系

含权债券(bond with embedded option)的单价可看作普通无期权债券(option-free bond)的单价加之单独期权的单价。当期权对发行者有利时,对投资人来看,期权价值为负,则含权债券的单价差于无期权债券的单价;当期权对投资人有利时,期权价值为正,则含权债券的单价好于无期权债券的单价。

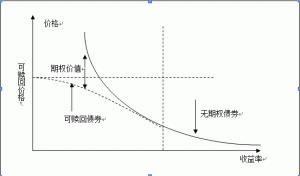

可赎回债券的单价、无期权债券的单价以及赎回期权的单价三者之间存在如下关系: 可赎回债券的价值=无期权债券的价值-赎回期权的价值 如下图所示: 当利率较高时,债券被赎回的机会性很小,赎回期权价值很低,所以可赎回债券和无期权债券的单价基本相同;当利率较低时,债券被赎回机会增长,赎回期权价值增长,两种债券价格差别放大;当利率更深一步减弱时,无期权债券的单价跟随上涨,但可赎回债券价格永远不会好于赎回价格,即赎回价格是可赎回债券的单价上限。

当利率较高时,债券被赎回的机会性很小,赎回期权价值很低,所以可赎回债券和无期权债券的单价基本相同;当利率较低时,债券被赎回机会增长,赎回期权价值增长,两种债券价格差别放大;当利率更深一步减弱时,无期权债券的单价跟随上涨,但可赎回债券价格永远不会好于赎回价格,即赎回价格是可赎回债券的单价上限。