星期四凌晨,美联储发布了利率会议,本轮利率会议的态度对比以前首要发生了下方几点改变:

两大利率均有向上调整

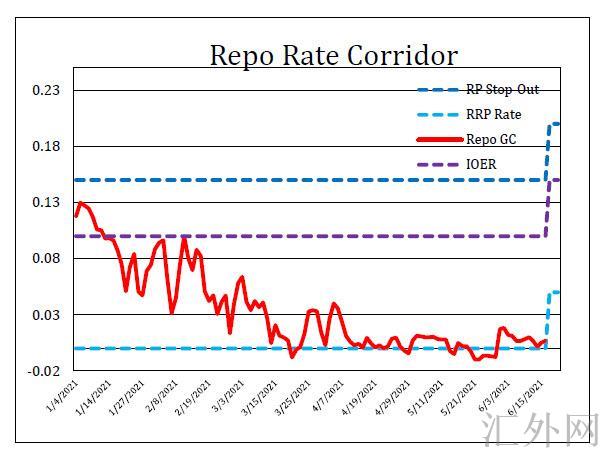

美联储将逆回购利率与超标准备金利率(IOER)分别自此前的0%与0.1%向上调整5个基点到0.05%与0.15%。在目前流动性泛滥且逆回购范围居高不下的情形下,美联储对利率走廊执行适当技术型向上调整,一是为了将市场回购利率环境适当上抬远离联储拒不接受的“负利率”区域,二是加强逆回购交易的吸引力并将许多资金导向这一市场,并为回购参与者供应利率弥补。

但是这与加息没相关系,美联储主席鲍威尔会后记着招待会也提议,这一调动无关货币政策态度,加息仍较为遥远。

加息预计显现改变

据本轮会议发布的最新点阵图,美联储对于后续政策利率预计整体有所抬升。整体来说,点阵图预计表明,联邦基金利率中值从2021年到2022年保持在0.1%,但2023年中值为0.6%,较3月上涨0.5个百分点,即两次加息的区域,但3月份议息会议的点阵图预计则是直到2023年末不会加息。

“点阵图并没有能很好地预期将来利率行情。”鲍威尔强调,当下探讨加息还为时过早,加息将发生在很长一波时间以后,离最大就业计划还很远。

向上调整经济、通货膨胀预计

美联储在本轮会议中向上调整了经济和通货膨胀预计,调低失业率预计。分别来说,美联储将2021年事实国内生产总值增速预计从3月的6.5%调升到7.0%;将2021年的核心PCE预计从3月的2.2%调升到3.0%,将2022年的该指标从2.0%调升到2.1%;美联储将2022年的失业率预计从3月3.9%调降到3.8%。

“通胀或许在将来几个月持续居高不下,随后才会有所缓和。”鲍威尔表明,通货膨胀阻力是临时的,但通货膨胀或许会比其预计要更高、更长久,而通货膨胀上涨风险仍是美联储斟酌的原因之一。

本轮的美联储利率会议上,最让市场感觉到以为的是加息点阵图的改变以及鲍威尔的这句话“假使进度保持目前状态,将于接下去的会议上斟酌削减QE范围规划。”这两点是致使市场恐惧的首要原因,从美联储的态度来说,美联储内部疑似已经促成了缩紧共识,尽管美联储极力避免重蹈2013年削减恐惧的覆辙,但是无意中鹰派的态度依旧让市场吓了一跳,黄金两天下挫超100美元,然而美联储并没有在乎黄金的状况,美联储想保全的是股票市场,从美联储发布利率会议后面股票的状况来说,美联储的目的疑似高达了,股票的状况总体黄金来看是相当平淡的!

但是我们不交易股票,我们做的是黄金,黄金这两天的痛跌相信让不少看涨的人受伤很深,为何美联储会一改以前的鸽派忽然偏鹰了呢,在研究这个困难以前先来说两个报告,本星期二发布了美国5月份的零售销售月率报告,发布值为-1.3%。已经接连两个月差于预计,上星期四发布的美国CPI报告年率为5%,月率为0.6%,均好于预计,5月末发布的美国4月份核心PCE物价指数年率为3.1%,月率为0.7%,均好于前值,通过观察着一连串报告可以看出,美国通货膨胀攀升的情形仍在持续,而高企的通货膨胀不导致物价大涨,还倒过来冲击民众的消费意向和消费能力。通货膨胀终于到了开始牵累经济恢复的地步,这是美联储不能忍受的,在此之前美联储对于通货膨胀的态度一直是可控的、临时的,而这次却说,我们不消除价格持续上升的机会性;不消除通胀会比预计连续更长时间的机会性,并滋长预计上涨;假使目睹通货膨胀预计上涨,与我们的差不多情形相反,我们将采取措施减弱通货膨胀。

为何在此之前美联储觉得通货膨胀是可控的、临时的呢?如此自信对美联储来看已经不是首次了,通货膨胀这个洪水猛兽本来就是美联储放出去的,2020年冠状流行病大暴发,股市短短1个多月崩溃了30%以上,金融危机一触即发。但美联储选择了兜底所有风险资产,向市场投放了史无前例的美元流动性。当下股票好不错的,但是放出去的水哪有那么好收回来,就好像出笼的通货膨胀一样,越来越高越来越高,终于开始反噬美国经济,触碰到了美联储的底线。

于是,美联储开始出手了,尽管放水速度任然是每月1200亿美元,但是美联储缩紧的立场已经放出来了,而且也说了,会在将来的利率会议上开始探讨削减,大家要知道,美联储很擅长口头调节,就是并没有实行真正的政策,而是只依靠言论就可以起到适当的调节作用,相信美联储会在接下去持续观察包含股市以内的金融市场的情形,假使口头调节并没有对金融市场起到太大的打压,那美联储在接下去执行更深一步行动的几率就很大了,毕竟美联储最害怕的是金融市场的崩溃!

而这次的美联储利率会议后面,贵金属和美元都有较大程度的震荡,一时间,美元流动性转折点的观点甚嚣尘上,在此之前美联储逆回购用量屡攀高峰表明出美元流动性泛滥,在美联储调动了逆回购利率和超标准备金利率后面,昨天美联储逆回购用量再攀高峰,这是由于资金追逐短时间利润。而持续升高的逆回购用量表明出美元流动性过剩,美国经济已经不需求过多的刺激了!

美元流动性的转折点是不是到了不晓得,但是Taper的确是已经接近了,美联储货币政策决策最重要的参考指标是通货膨胀和就业,本轮会议也再次强调“直到达到委员会的最大就业和价格平稳计划层面获得本质性进度”;“当我们感觉到经济获得本质性的更深一步进度时,我们就会削减购债范围”,并宣称“自下一次FOMC货币政策会议开始,美联储将针对本质性进度作出评估”。

首先通货膨胀已经高达了美联储的计划了,甚至有失控的风险,4月份,美联储最为关注的核心PCE物价同比已经上涨到3.1%,刷新1992年迄今高峰,已经大幅胜过了美联储2%的通货膨胀计划水平。而且美国5年期通货膨胀预计最高击穿了2.7%,10年期通货膨胀预计最高击穿2.5%,已经高达了2013年“Taper”以前的位置。

再来说就业,尽管近两个月的非农就业报告差于预计,但是后面的原因并没有是经济原因,而是前期的经济刺激,然而,今年迄今美国已经有30多个州调动了失业补助政策。部分州将相继取消300美元/周的联邦补助;个别州提升了补助门槛,失业者要想拿到补助,务必证明自己在以往一波时间在付出找工作;仍有一部分州,已经开始了复产奖励规划,失业者假使寻到工作并工作一波时间,将得到一定现金奖励,预期这些举措会对美国就业改观起到促使作用。

而该种事情,美联储早在2013年就已经做过了,在此之前对于通货膨胀的误判和08年对次贷的误判也如出一辙,所以说,金融市场没有新鲜事!