核心看法

6月9号,财政部、中国人民银行以利率招标方式执行了2021年国库定存(三期)招投标,中标利率3.35%,较5月20号操作上涨25bp。此次国库定存招标不仅中标利率持续上升并创下2019年迄今的最高位,而且招标时间也一失常态、显著提早。投放国库现金定期存款,也是向银行间市场投放流动性,在中央银行公开市场操作保持小额平稳的环境下,此次国库定存招标所包含的信息量将愈加凸显。

国库现金定存是国库现金管理重要方式,国库定存中标利率一定程度上可以反应银行间资金面松紧情形。国库现金管理既能提升国库闲置资金的运用效益,同期又能作为货币政策工具有效实行宏观调控。在我国的国库现金管理过程中,商业银行定期存款是我国首要的大范围国库现金操作方式,即通过面向国债承销团和公开市场业务一级平台商中的商业银行公开执行招投标将余量外资金以定期存款的方式存在中标的商业银行中,并收取利息。国库定存中标利率是市场化定价的结果,在一定程度上可以将国库定存中标利率视作银行间资金面松紧情形的反应。

国库现金定存不仅反应了银行间资金面情形,还将倒过来影响资金面松紧程度。国库现金定存投放是资金由中央银行流向商业银行的过程,更改商业银行本身的存款结构,提高了流动性水平。受于市场的资金面情形与国库现金定存互为因果,所以可以观察到同期限Shibor、同业存单发行利率与国库现金定存中标利率存在较强的有关性。国库定存一般均为在Shibor处在总体高点时展开操作,投放后,Shibor上涨的程度全将有所减缓,这表明国库现金定存的确可以减轻流动性连续紧俏,但无法做到逆转局势的效果。受于同业存单和国库现金定存均为商业银行补充存款的重要方式,相互之间具有适当的可替代性,所以二者在发行利率上统一性较高。

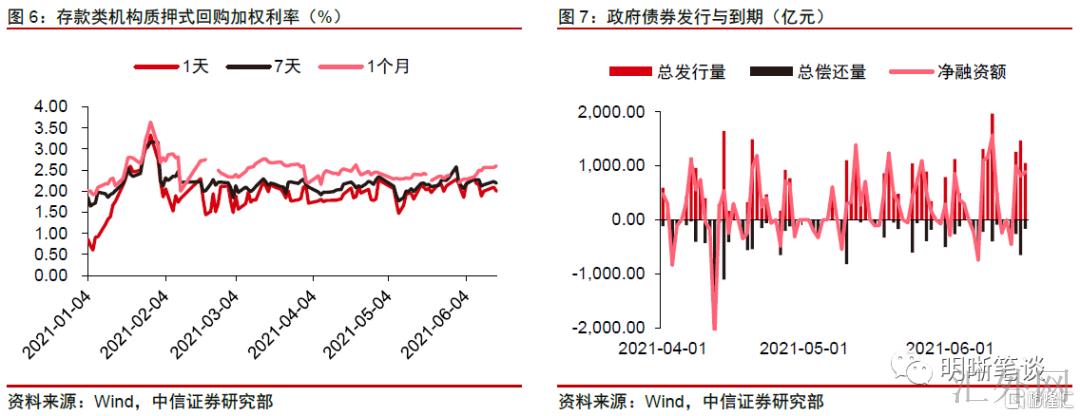

6月国库定存招标的特殊之处体当下两点:其一是中标利率持续上升并创下2019年迄今的最高位,其二是招标时间显著提早。国库定存中标利率上升的一个原因是银行间市场资金面偏紧。观察不同期限的存款类机构质押式回购加权利率,可以看出从6月起均呈现缓步上升的态势,后面或许是政府债券发行开始提速,银行超储消耗加速相关。其他原因是商业银行负债阻力放大,在考核到来期间对于跨季资金的需求显著提高。自去年结构性存款承受监管压降以来,银行的平稳性存款上涨难度加大,今年“存款搬家”现象依然严峻,6月为半年底月份,银行有冲存款范围和平稳监管指标的诉求。最后,招标时间显著提早不仅与商业银行的需求强烈相关,也反应出目前财政存款比较充足,财政开支强度不强。在今年经济回涨的环境下,财政开支有所减慢,致使大批资金闲置,需求通过其余方式导致经济收益。

国库定存招标情形预示了将来资金面很难重回今年前期的宽松局势,债券利率的下探已经面对较大的压力。后续银行间市场资黄金价格格震荡或许加大,结构性的资金面紧俏或许保持,当前银行间市场资金面偏紧,且中小银行负债阻力放大,顾虑到后续地方债发行提速、同业存单大批到期、公开市场操作对货币空缺补充总体有限,银行间资金面的紧俏恐会保持。商业银行存款阻力之下,利率债配置优势降低,银行或许会调动资产配比,致使债券利率下探遇阻。最近资金面震荡开始上涨,贷款利率也处在上涨通道当中,债券利率的下探正面对较大的压力。

正文

6月9号,财政部、中国人民银行以利率招标方式执行了2021年国库定存(三期)招投标,中标利率3.35%,较5月20号操作上涨25bp。此次国库定存招标不仅中标利率持续上升并创下2019年迄今的最高位,而且招标时间也一失常态、显著提早。投放国库现金定期存款,也是向银行间市场投放流动性,在中央银行公开市场操作保持小额平稳的环境下,此次国库定存招标所包含的信息量将愈加凸显。

国库现金管理与国库定存

国库现金管理既能提升国库闲置资金的运用效益,同期又能作为货币政策工具有效实行宏观调控。自 2000年国库集中收付制度改革实行以来,我国对国库现金管理执行了持续的试图与探索:在开展国库现金管理的初期,首要目的是提升国库闲置库存的运用效益,充分发挥国库闲置资金的经济效益,助推经济发展;伴随国库资金持续增长,国库现金管理开始作为新的宏观调控手段用于弥补货币政策与财政政策之间有效配合实行工具的缺失。财政部可依据国库存款余缺情形,配合货币政策有条件地通过商业银行定期存款等方式,调节银行系统流动性、国债券市场场流动性,高达宏观调控的作用。

在我国的国库现金管理过程中,商业银行定期存款是我国首要的大范围国库现金操作方式。2006 年1 月1 日,《中央国库现金管理暂行办法》(财库〔2006〕37 号)开始施行,依照限定,“国库现金管理的操作方式包含商业银行定期存款、买回国债、国债回购和逆回购等”。但是在大量方式中,商业银行定期存款是我国首要的大范围国库现金操作方式。国库现金管理商业银行定期存款马上国库现金余额存入商业银行,通过面向国债承销团和公开市场业务一级平台商中的商业银行公开执行招投标将余量外资金以定期存款的方式存在中标的商业银行中,并收取利息。商业银行定期存款方式具有安全性高的特点,但商业银行需求供应信誉较高的抵押物来保证,如等额的国债等。

国库定存中标利率是市场化定价的结果。依据《中央国库现金管理商业银行定期存款招投标规则》,中央国库现金定期存款招标采取单一价格(荷兰式)方式招标,招标标的为利率,边际中标利率为当期中央国库现金定期存款利率。换言之,国库定存中标利率不同于OMO和MLF等货币政策工具所,它并不是官方决定的政策性利率,而是市场化定价,每一个中央国库现金管理商业银行定期存款参与银行团成员的投标额和投标利率全将影响最终的中标利率。成员银行既包含了大型国有银行,也涵盖了金融市场业务表现乐观的中小城商行,所以在一定程度上可以将国库定存中标利率视作银行间资金面松紧情形的反应。

国库定存对流动性的影响

国库现金定存与资金面是互相影响的关系,它不仅反应了银行间资金面情形,还将倒过来影响资金面松紧程度。国库现金管理操作的主体是国库除却财政资金运用后在国库中余下的部分,受于国库闲置资金寻常是存放于中央银行,所以国库余额反应为中央银行负债。不斟酌其余影响要素,国库现金定存投放是管理操作资金由中央银行流向商业银行的过程。这部分流入的资金直接转换形成商业银行的定期存款,致使商业银行定期存款比率增长,更改商业银行本身的存款结构,提高了流动性水平。

受于市场的资金面情形与国库现金定存互为因果,所以可以观察到同期限Shibor、同业存单发行利率与国库现金定存中标利率存在较强的有关性。历史报告也验证了上述逻辑:我们比较了期限为一个月的同业存单利率(AAA)、Shibor以及国库现金定存中标利率,发现国库定存中标利率与同期限Shibor之间的利差差不多不胜过50BP,一般在30BP附近改变。另外,我们从图4可以直观的发现,国库定存一般均为在Shibor处在总体高点时展开操作,2020年上半年受于货币政策宽松,资金利率连续走跌,所以中央银行也终止有该种方式持续投放资金,另外我们还可以观察到,在国库现金定存投放后,Shibor上涨的程度全将有所减缓,这表明国库现金定存的确可以减轻流动性连续紧俏,但无法做到逆转局势的效果,是一种总体平和的手段。最后受于同业存单和国库现金定存均为商业银行补充存款的重要方式,且相互之间具有适当的可替代性,所以二者在发行利率上统一性较高,在3个月期限上体现得尤为显著。

6月国库定存招标为何特殊?

6月国库定存招标的特殊之处体当下两点:其一是中标利率持续上升并创下2019年迄今的最高位,其二是招标时间显著提早。此次中标利率较5月持续上涨25bp,高达了3.35%,这是从2020年10月迄今第4次接连上升,比10月的中标利率高出60BP,胜过了2019年迄今的最高位。另外,从中央银行、财政部执行国库现金定存招标频率来说,一直以来两次招标之间的间隔时间大差不差为一个月,而本轮的间隔缩短至仅半个月时间(上次为5月20号,再上一次为4月16号),距离国库定存到期仍有差不多10日,操作时间显著前置了。

国库定存中标利率上升的一个原因是银行间市场资金面偏紧。观察不同期限的存款类机构质押式回购加权利率,可以看出从6月起均呈现缓步上升的态势,特别是1个月期限的,差不多没有回踩,上涨了差不多40BP。这后面或许是政府债券发行开始提速,银行超储消耗加速相关,也或许是由于中央银行的公开市场操作比较保守,没有放出乐观信号。在各类原因的综合影响下,致使了市场流动性紧俏,放大了银行对于国库现金定存的需求,因此在投标过程中推升了最终的中标利率。

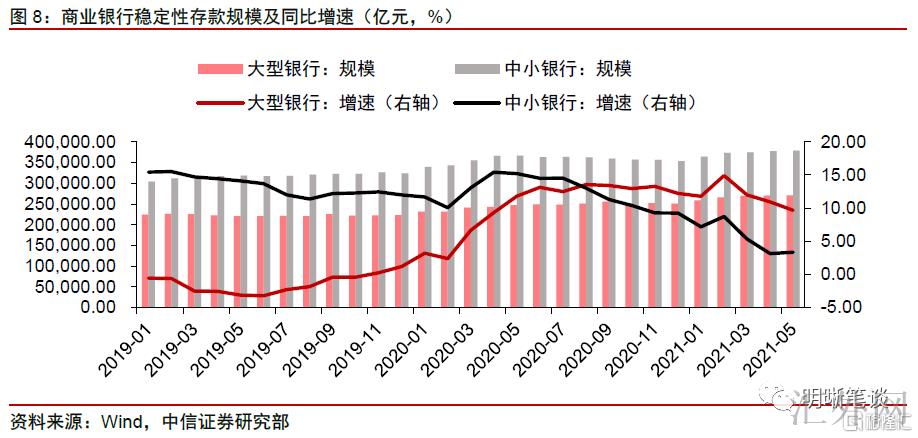

国库定存中标利率上升的其他原因是商业银行负债阻力放大,在考核到来期间对于跨季资金的需求显著提高。自去年结构性存款承受监管压降以来,银行的平稳性存款(定期存款+结构性存款)上涨难度加大,特别是中小银行,平稳性存款同比增速显著下滑。今年迄今,银行系统存款情形任然不理想,尽管结构性存款监管边际放松,但“存款搬家”现象依然严峻,加重了银行系统负债阻力。6月为半年底月份,银行有冲存款范围和平稳监管指标的诉求,本期700亿元国库现金定存的到期日是7月7号,正好度过了半年考核点,在补充流动性之余仍有助商业银行监管考核达标,所以此次招标比往期更受追捧。

最后,招标时间显著提早不仅与商业银行的需求强烈相关,也反应出目前财政存款比较充足,财政开支强度不强。从历史经验来说,相邻的国库现金定存投放一般间隔在一个月附近,而且本月700亿国库定存的到期日是在6月17号,在资金仍未回笼的时间便展开了操作,一面或许是期望平稳金融市场的资金面,避免过快缩减,另一面也离不开足够的国库闲置资金作为基础条件。另外,在今年经济回涨的环境下,政府临时不着急通过财政刺激促使经济上涨,许多的是追求稳杠杆,所以财政开支也有所减慢,致使大批资金闲置,需求通过其余方式提高资金效率,导致经济收益。

国库定存招标放出了哪些信号

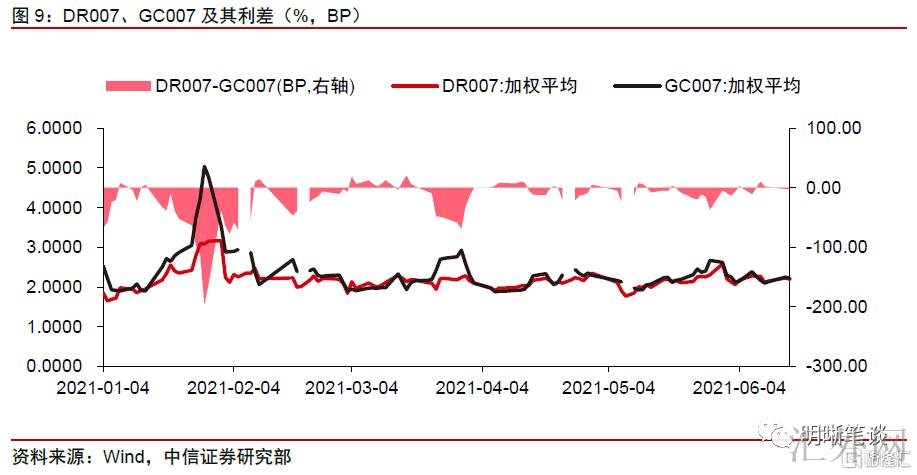

将来资金面很难重回今年前期的宽松局势,后续银行间市场资黄金价格格震荡或许加大,结构性的资金面紧俏或许保持。诚如前文所分析,当前银行间市场资金面偏紧,且中小银行负债阻力放大,以存款类机构质押式回购加权利率(DR007,此处以7日期限为例,其余期限大差不差情形相似)和交易所质押式回购利率(GC007)为例,大多情形下DR007好于GC007,这也是比较符合资金从商业银行流向非银机构的链条逻辑,但6月迄今再次显现了两者利率倒挂的现象,顾虑到后续地方债发行提速、同业存单大批到期、公开市场操作对货币空缺补充总体有限,银行间资金面的紧俏恐会保持。尤其是在距离国库定存到期仍有一波距离时成员银行任然乐观投标,且此次国库定存利率明显好于同期限OMO和国股NCD利率,表明银行预防性备付需求较为强盛,已提早开始储备资金,对将来资金面的情形并没有积极。

商业银行存款阻力之下,利率债配置优势降低,银行或许会调动资产配比,致使债券利率下探遇阻。对于银行来说,在负债紧俏的环境下,更需求审慎规划资金的运用,而伴随信贷利率上涨、债券利率总体保持于低点的情形保持,配置利率债对比于贷款的优势将持续降低,贷款利率回涨还将予以债券利率往上的推力。在此之前债券市场走高很大程度是基于政府债券的发行量太少,致使资产的稀缺,伴随三季度后供给提速,银行欠配渐渐被消化,利率债对比于信贷的配置性价比必然持续下滑,银行或许就会动态调动其在信贷和债券之间的资金配比,导致利率的上涨阻力。顾虑到最近资金面震荡开始上涨,贷款利率也处在上涨通道当中,债券利率的下探正面对较大的压力。