ATFX科谱:康波周期是商品经济的周期时间,伴随着生产量的提升或降低,宏观经济政策展现出周期性的起伏。

金融业周期时间是货币流动性的周期时间,伴随着M2/年利率的提高和降低,借款行为主体产生相对性规律性的转变。

目前市面上叙述康波周期的书本许多 ,由于市场经济体制存有的時间早已充足长,经济师有着充足的样版数据信息开展科学研究。解读金融业周期时间的书本非常少,由于金融业的功效被广泛关心,或是在08年金融风暴以后。08年迄今,13年時间,而且关键出自于货币宽松的自然环境中,沒有进行一个详细的循环系统,因此 金融业学者不可以寻找充足的历史记录开展科学研究。一个简易的了解是:金融信息服务于实体线。因此 美联储会议将财政政策的总体目标列入维持CPI的平稳和人力资源市场身心健康。可是,近些年的金融体系变化,慢慢否认了“金融信息服务实体线”的标准。看上去,金融业只服务项目于自身,它宁愿自身造成不健康的泡沫塑料,都不期待产能过剩的资金净流入产品和人力资源市场。一个非常简单的事例:投资人每一年的盈利,仅有一小部分会获取出去消費,剩下的绝大多数都是会再度资金投入到金融理财产品中,而求得到股神巴菲特所说的复利效应。房地产业就这样,大家售出房地产后得到的超量財富,会转化成此外一套更为价格昂贵的房地产,而不容易转化成对大量日用具的消費。

观查康波周期,必须采用CPI和失业人数数据信息;观查金融业周期时间,必须采用M2增长速度和国债利率。

▲ATFX供图

图上最形象化的规律性是:M2增长速度处于增涨区段时,以较短的時间就可以做到最高值。自2010年至2012年,2年時间英国M2增长速度就从2%上下增涨至10%上下。反过来,M2增长速度在降低区段时,必须较长的時间才可以完成同样力度的转变。2012年至2019年,用了七年的時间,英国M2增长速度才从10%周边下挫至3%周边。2019年以后,英国的M2增长速度再次进入了增涨环节,只不过是图上的数据信息只是演试到2019年末,仍未展现2020年和2021上半年度的数据信息。如今全新的M2增长速度数值24.24%(202年3月份),处在历史时间最大水准。总的来看,金融业周期时间的鼎盛时期和衰退阶段具备不一样的演变速率,完成贷币的高流通性相对性非常容易,减少货币供给量速率相对性艰难。

▲ATFX供图

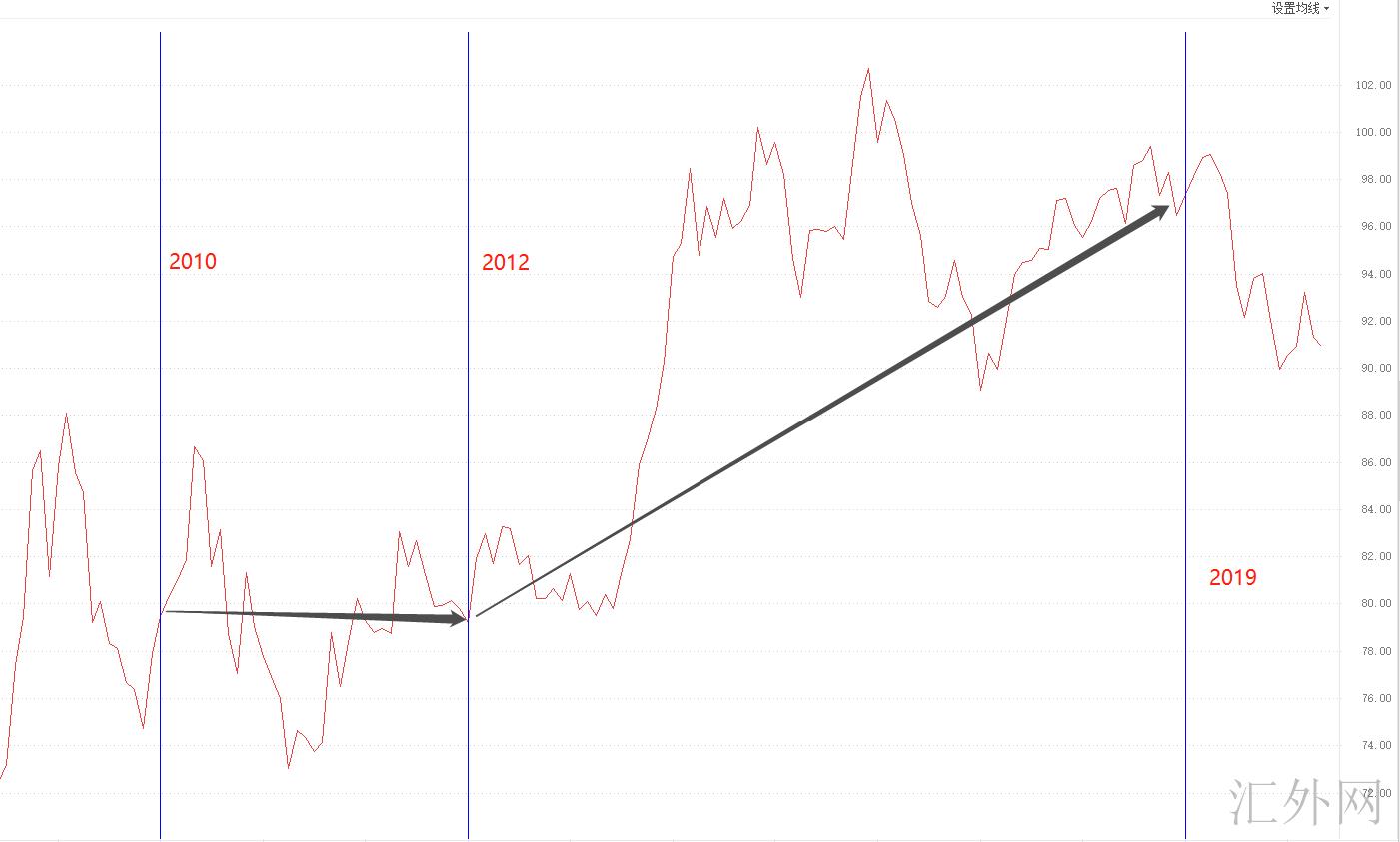

在M2迅速增涨的环节,日经指数主要表现各种大小区段的波动特点,波动区段在(73~86).在M2迟缓下挫的环节,日经指数主要表现出迅速增值的特点,自最低值79,一路增值至最高处102。而且这类增值关键产生在M2迟缓下挫的前半部,后半部关键以上位波动存有。

自2019年以后,M2又进到迅速增涨的安全通道,日经指数也跟随发生强烈掉价行情。依照美联储杰罗米·的叫法:“2022年底以前美联储加息的几率不大”。好像我们可以觉得,M2增长速度也有非常长的時间处于增涨环节,现阶段唱空日经指数是最客观性的分辨。可是,美联储的发言非常大水平上是为了更好地抚慰销售市场的心态。事实上会在哪一年升息、哪一年减缩购债经营规模,这全是走一步看一步的事儿,不太可能提早预料。小编更为趋向于,美联储会议将在今年年底以前迫不得已减缩乃至撤销每个月购债,倒并不是由于CPI会在年末前修复到2%的总体目标水准,只是由于维持M2快速提高的原因——新冠肺炎肺炎疫情——可能在年末获得合理操纵。返回金融业周期时间的逻辑性,货币流动性的提升,成本是公司、当地政府、住户的负债持续提升,而这类提高不太可能一直不断下来。当债务率做到风险水准以后,要不央行积极采用货币紧缩的现行政策,戳破泡沫塑料;要不敷衍了事,等候债务率做到極限后当然坍塌。难题取决于,08年迄今的金融业周期时间,还不可以给予充足的数据资料来证实多大的债务率算作风险水准,多大的债务率算作極限。大伙儿都是在摸石头过河,持续揭穿全部金融体制承受力。

此外一个关键的金融业周期时间评价指标是国债收益率,针对英国而言,便是十年期国债收益率,往往挑选十年期,是由于它充足平稳和不断。

▲ATFX供图

在M2增长速度迅速增涨的环节,英国十年期国债收益率一直在下挫,从最高处3.9%,一直下挫至最低值1.4%;在M2增长速度迟缓下挫的环节,英国十年期国债收益率处在十分宽力度的波动情况,波动区段为(1.3%~3%)。总体看来,M2增长速度与十年期国债回报率中间的关联性要高过M2增长速度与日经指数中间的关联性。十年期国债收益率降低,日经指数大幅面波动,这意味着美联储降息对日经指数的负面信息冲击性并沒有大伙儿想一想的那麼比较严重,日经指数存有本身的消费力延展性。自然,此外一方面也是由于欧区和其他我国也在开展同歩央行降息。十年期国债收益率维持大幅面波动,意味着美联储会议保持相对性平稳的贷币贷币,日经指数却能发生十分大大幅的增值行情,这一状况再度证实美金具备本质的消费力延展性,换句话说美金对比其他我国贷币而言,在应对货币宽松现行政策冲击性时,可以更强的维持自身的增值趋势。自2020年第三季度逐渐,十年期美国国债的回报率进到迅速增涨的安全通道,这自身就与美联储杰罗米·的发言本末倒置,由于国债利率越高,意味着美联储加息的时间点越发会提早,一直拖到2022年底再升息的几率在持续减少。

最终,2020年逐渐,M2增长速度在再次上升,但十年期国债回报率也在上升,这类“共震性”极其异常,预估不容易不断太长期。小编来看,M2增长速度将没法保持现阶段的高提高,将来迅速下挫的几率较高。M2的减少将推动日经指数发生较大幅增值,因此 大家对日经指数将来的行情拥有评定的看久见解。

总结:金融业周期时间是一个十分宏伟的出题,小编也只有对这一出题发布一些自身浅显的观点,并不可以意味着现阶段流行的社会经济学、投资学见解,单纯仅仅一家之言。单纯性从历史记录看,M2增长速度早已早已创下了历史时间新纪录,十年期美国国债的回报率也早已创下了历史时间最低,这类极端化的状况能不断多长时间,谁都没法明确。可是,从周期时间循环系统的视角看来,过犹不及,或许M2增长速度迅速降低,十年期国债收益率迅速上升的周期时间早已近在咫尺,使我们翘首以待。最终,祝阅读者小伙伴们都能财源滚滚。

ATFX免责协议

1、之上剖析仅代表投资分析师见解,外汇行情有风险性,项目投资需慎重。

2、ATFX不容易为立即或间接性应用或依靠此材料而很有可能导致的一切赢亏承担。