2022年3月21号,中央银行保持LPR不变,市场期望的LPR降息又一次落空。

这是2022年1月降息以来,继2月降息预计落空后,第二次降息预计落空。2月市场降息预计并没有强烈,在此之前3月降息预计较强,首要原因包含:

1、2022年3月16号金融委会议表明“货币政策要主动应付”,该表述与2021年12月中央银行四季度例会上提议的“主动有为”相似,后面1月降息;

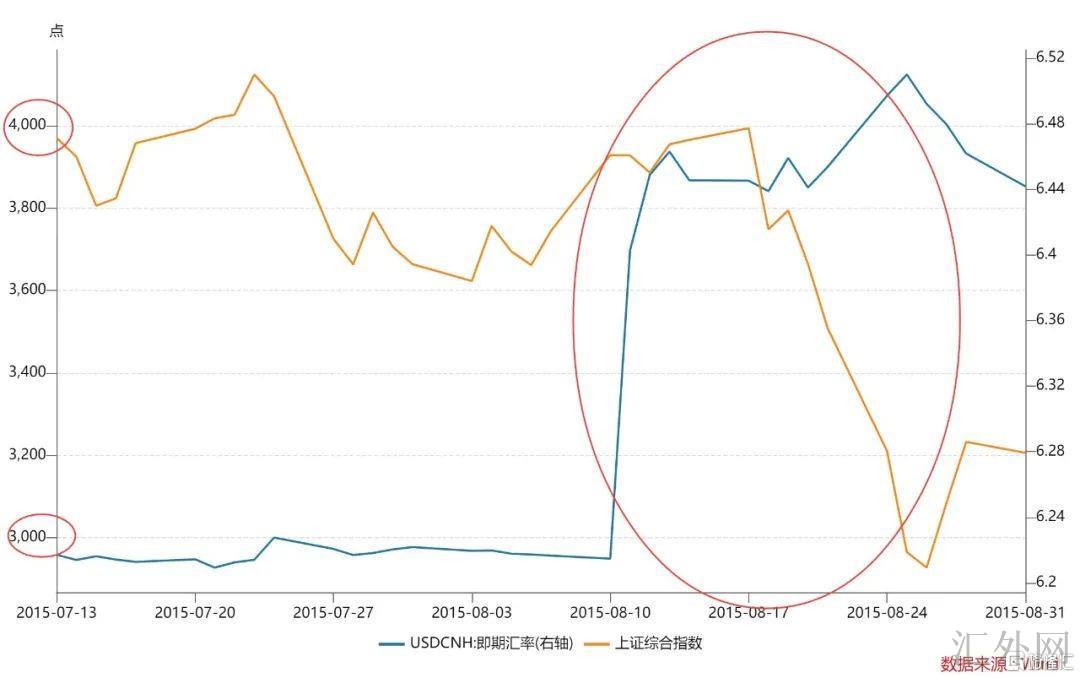

2、从2015年经验看,当股市连续下挫时,为平稳市场预计,存在“双降”或许。2022年迄今,中国股市已经具备类似条件;

3、俄乌矛盾以来,大宗商品价格暴涨,2021年中国中央银行为应付大宗商品价格上升,显现过“降准对抗通货膨胀”的操作,逻辑是通过减弱实体经济融资成本,来对冲实体经济的原材料成本;

4、房地产销量未见起色。从当前报告看,房地产销售依然异常乏力,通过减弱5年LPR促使房地产回归健康发展有必要性;

5、目前流行病对经济的扰动为2020年迄今最严重的一次。3月流行病多点显现反复,影响深圳、上海等经济重镇,3月消费乃至经济报告大约率明显回调,为对冲流行病影响也存在降息或许。“等候流行病清除后面再降息”不符合政策逻辑,从2020年应付流行病来说,在2月流行病高峰期就已经开始降息,并非是等候流行病终结。

综上,3月市场有降息预计是异常正确的,包含我们也写过《盘点有记录以来的“非典型”降息、降准》,但从结果来说,中央银行任然保持OMO、MLF、LPR利率不变,市场降息预计依然落空。

对于3月降息落空,我们猜测或许的原因如下:

1、经历12月、1月LPR向下调整后面,1年LPR下滑程度已经达15bp,与新冠时期向下调整30bp对比,程度并没有算低,目前需求的是宽信用、宽财政、稳地产等其余政策发力,并非是加大宽货币强度。

适合注意的是,其余政策发力,对于债券市场均没好处,而对经济有好处。

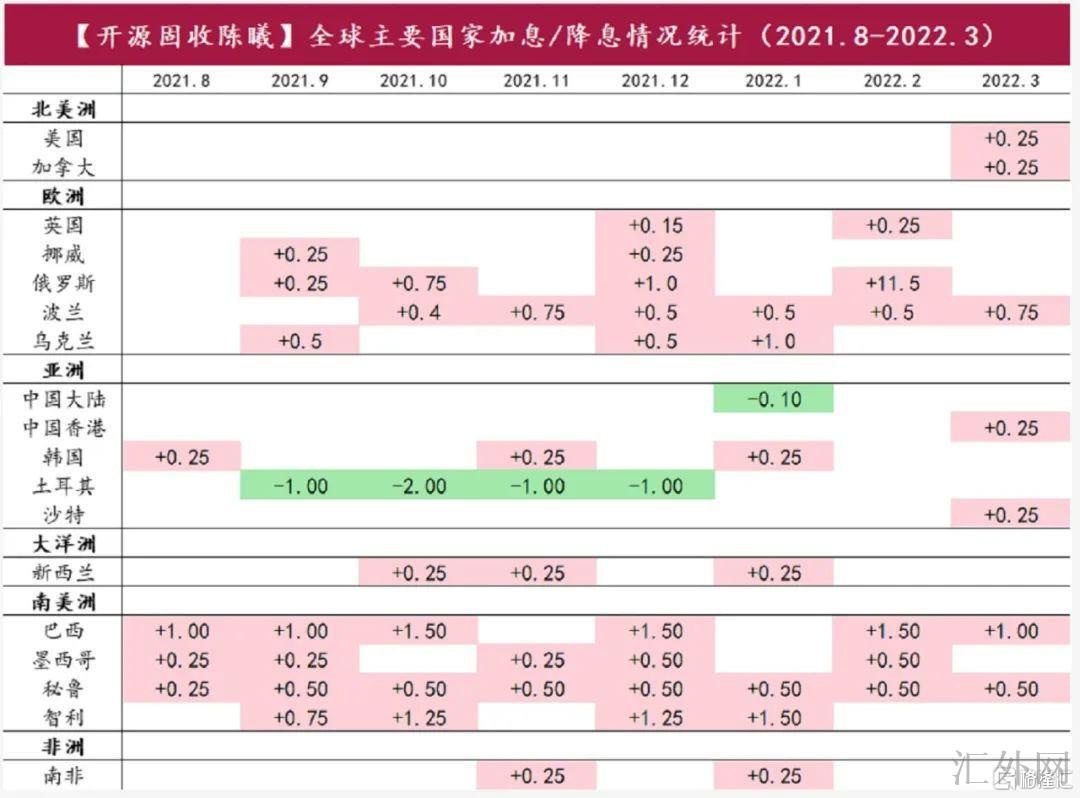

2、世界已经进入加息潮,仅土耳其逆势降息,致使土耳其汇率大幅贬值。

即使人民币汇率异常强劲,且境内政策“以我为主”,但与世界差不多所有国家货币政策方向相反,承受的阻力和副作用是很难确定的。

图1 世界首要国家均处在加息周期

目前中国已经处在经济到底回涨的初期,降低外部未知性是较为正确的。

图2 2015年”8.11“汇改以前人民币强劲,一次性贬值依然打击股市

所以,基于3月降息落空,以及前述逻辑,我们觉得:在世界加息潮中,我国可以“独善其身”(不跟随加息),但是“逆水行舟”(逆势降息)的必要性并没有大。

对于债券市场来说,我们保持1月下旬提议的“债券市场卖点”不变。

3月股市暴跌、俄乌矛盾、流行病扩散、地产销量仍差、市场预计降息充分,结果降息依然落空,只能显示两种情形:要么目前经济真的不需求降息,要么政府并没有把降息作为稳上涨方式。

无论是哪种情形,对于债券市场来说,均为没好处的。前期债券市场预计积极,收益率有所回调,给债券市场给予了第二次卖点。

对于转债券市场场,我们保持前期提议的“股性转债价值或已现”(详见数据《非理性杀跌,股性转债价值已现》,2022年3月10号),目前正股下挫许多的是赎回、负反馈、外部原因等致使的情绪和交易举动,以及对经济事实情形的忧虑。

我们觉得,与2018年10月19号刘鹤接受联合专访相似,“政策底”已经又一次证实。

目前与2018年第二次摸底的不同之处在于,经济下探大约率已经终结,美国股市又一次暴跌风险可控,此轮“市场底”或已显现,不看空股性转债的投资价值。

风险提示:政策改变超预计。