投资要点

俄乌矛盾保持,大宗价格推升世界通货膨胀阻力,经济下探阻力也加大。“停滞性通胀”忧虑交织,10年期美债利率往上击穿2.1%。3月欧中央银行无意中放鹰,联储将何去何从,我们尝试在本篇数据中执行分析。

美国:联储二季度仍有超预计鹰派风险,决策的外生变量是油与提供链。

美国通货膨胀:阻力最大的时间仍未来临。就美国核心通货膨胀报数来说,阻力最大的时间仍未来临——3月同比预计是年内高位,一季度预计胜过5%,全年预计保持在3%以上。

联储决策:短时间观望,在5月会议前紧密关注原油价格和提供链情形。

1)3月:避险情绪驱使资金回流美国,选择加息25bp而非50bp;

2)年内:上半年尽量给需求遇冷,随后关注原油价格和提供链行情。顾虑到美国通货膨胀和需求的行情都呈现前高后低,联储最优的决策应当任然是在上半年尽量用好政策子弹去给需求侧遇冷,随后观察货币政策很难影响的外生变量——战争下的原油价格和提供链的行情:前者关注伊朗和委内瑞拉提供,后者关注劳活力回到情形。3月会议后到5月初会议前,假使能源价格上升超预计/美国劳活力复苏及提供链疏通情形差于预计,则不消除单次会议加息50bp甚至会议间加息的机会性。

欧洲:将为俄受制裁支付最高“成本”,货币政策重心短时间向通货膨胀倾斜。

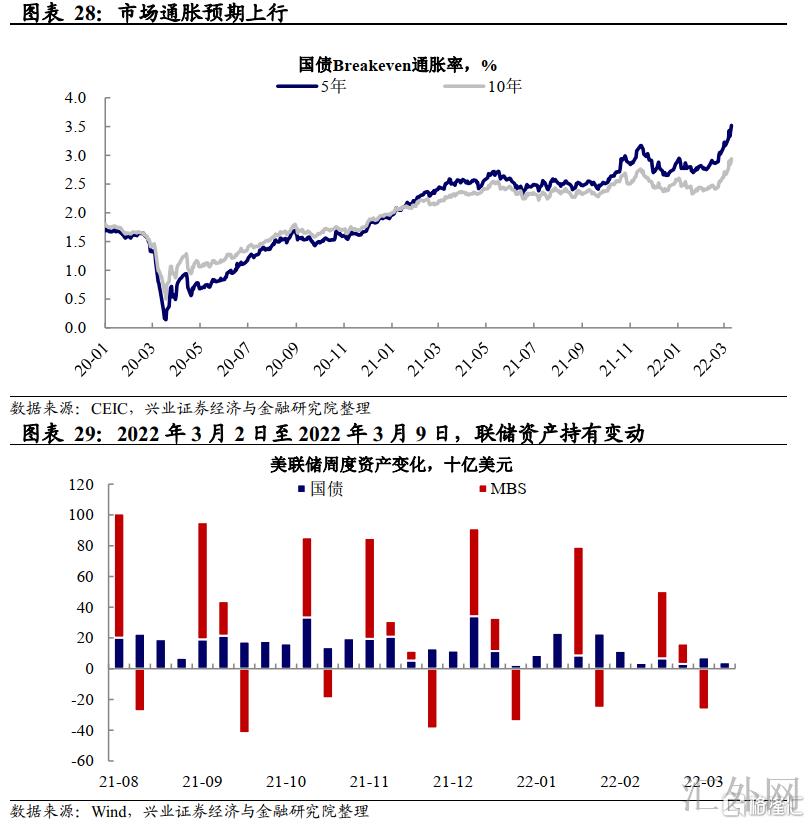

3月欧中央银行会议鹰派超预计。3月欧中央银行会议宣称将以更迅速度终结资产买入规划,向上调整年内通货膨胀预计、向下修正上涨预计。市场预计欧中央银行首次加息时间提早到9月,并预计2022年全年将加息起码2次。

无论通货膨胀或经济角度,欧洲均为为俄乌矛盾支付最大成本的第三者。贸易方面来说,欧洲是俄罗斯和乌克兰最大的出口去向,其能源和农产品高度依靠俄乌的提供,矛盾致使的供给匮乏将最直接打击欧洲价格并损伤其经济展望。

欧中央银行决策:通货膨胀相较于需求是更快的变量,短时间向通货膨胀倾斜。总体于反应较为落后的需求来说,能源和农产品价格的迅速冲顶已在通货膨胀方面有所反应——特别是生产价格指数报告。欧中央银行决策重心短时间向通货膨胀倾斜。

风险提示:通货膨胀连续性超预计,世界中央银行货币政策超预计缩紧。

正文

联储:3月让位避险,但2季度超预计鹰派风险仍大

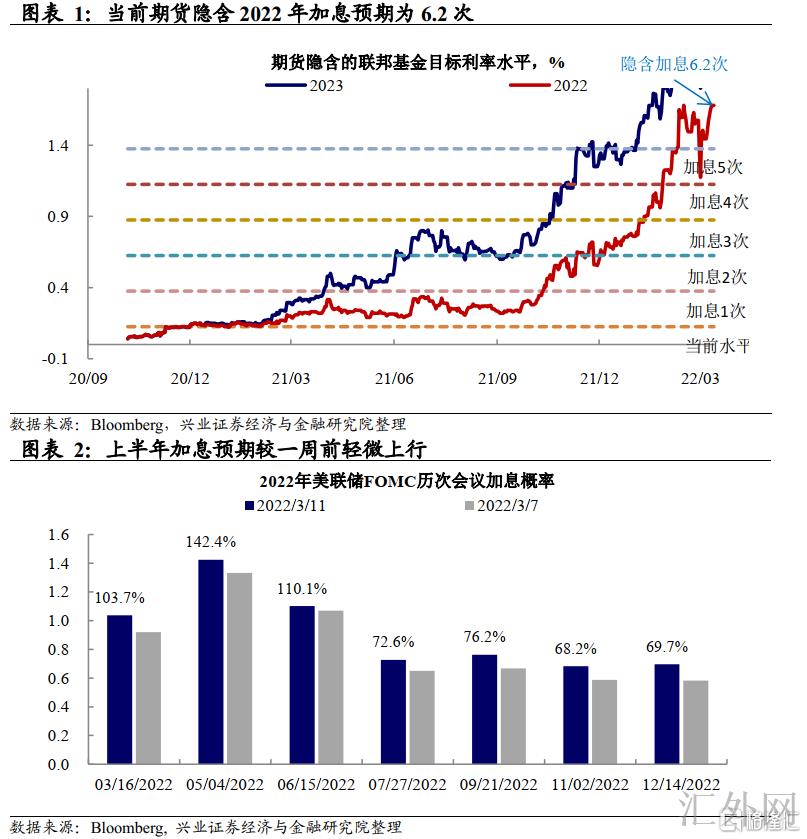

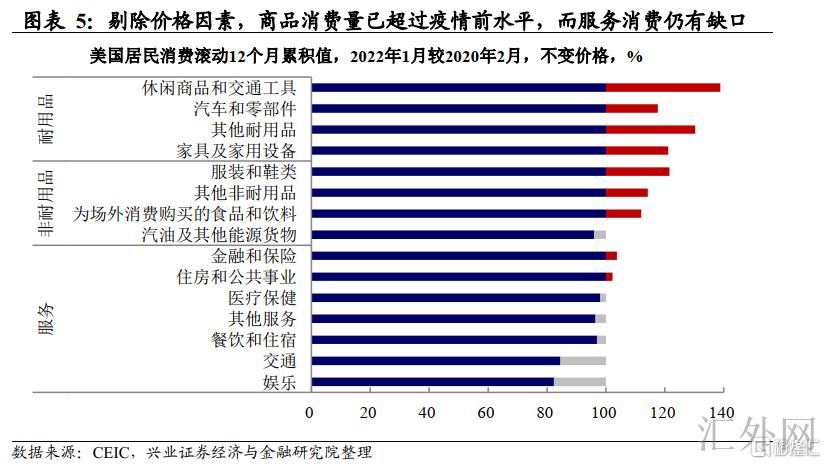

联储决策3月大约率加息25bp,让位于避险。3月初鲍威尔在国会听证会上重申3月加息25bp而非50bp的意向,表明短时间货币政策向避险倾斜。市场预计2022年全年加息155bp,如果一次会议加息25bp,则全年加息6.2次。2月通货膨胀报告发布后,上半年加息预计较在此之前轻微上涨,上半年3次FOMC会议加息几率均胜过100%。

但2季度通货膨胀阻力仍高,超预计鹰派风险仍大。顾虑到美国通货膨胀和需求的行情都呈现前高后低,联储最优的决策应当任然是在上半年尽量用好政策子弹去给需求侧遇冷,随后等候货币政策很难影响的外生变量——战争下的原油价格和提供链的行情。3月会议后到5月初会议前,假使能源价格上升超预计/美国劳活力复苏及提供链疏通情形差于预计,则不消除单次会议加息50bp甚至会议间加息的机会性。

货币政策给需求“遇冷”,通货膨胀关注原油价格和提供链

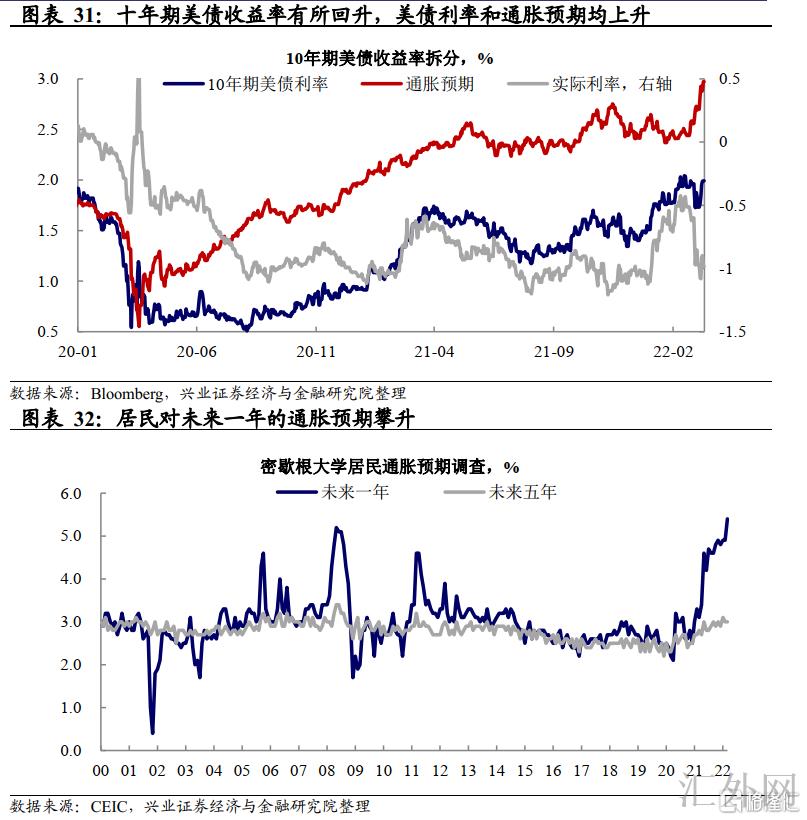

美国通货膨胀阻力最大的时间,或许仍未来临。整体来说,美国2022年核心PCE同比增速恐会保持在3%以上的高增速平台。行情呈现前高后低的形态:一季度承受高原油价格及2021年低基数的影响,核心PCE同比增速胜过5%;到年末预计核心PCE同比增速回调到3.2%附近。

需求方面:重心从商品切换至服务,安静等待货币和财政遇冷

服务分项连续支撑2月美国CPI环比上升。2022年2月CPI环比上升,除了能源价异常,首要受服务分项(包含住房、医疗、娱乐)的拉动。

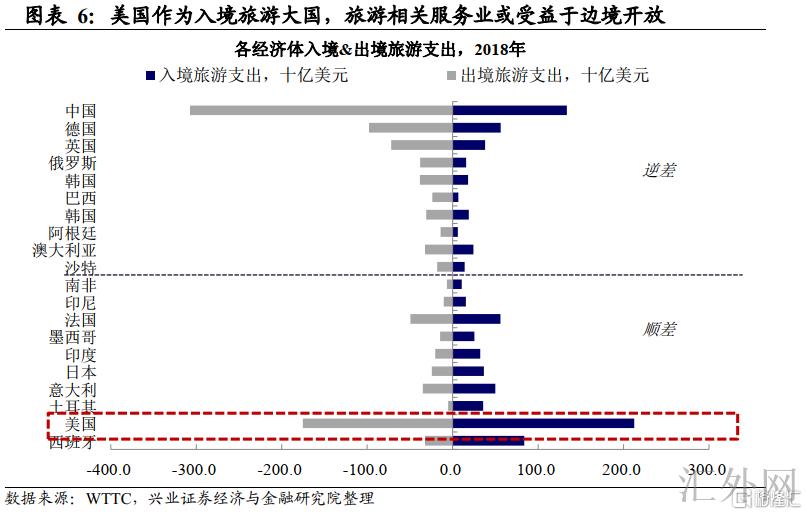

美国消费主线正在从商品向服务切换。我们在2022年海外年度策略《缝缝补补又一年》已经表示,美国消费主线将从商品向更深一步倒向。和流行病前对比,目前美国服务消费的空缺首要汇聚在交通和娱乐——这两个分项较流行病前仍有约20%的空缺。2021年Delta以及Omicron的传播,致使在此之前美国服务恢复是比较曲折的。假使在2022年后期,跨境放开(Reopen)能够有更深一步推动,则服务的恢复及其价格或许将有持续的支持。

就通货膨胀来说,房租价格连续保持高点,是服务通货膨胀高增的核心。基于我们对服务将修复的分析,观察服务通货膨胀行情的核心是住房分项——其在核心PCE占比18%,核心CPI占比49%。

有记录以来看,住房分项是异常典型顺周期分项,经济恢复周期劳活力回到大城市找工作推升房租价格,房租分项落后失业率约2-3个季度见转折点。但事实上,此次房租分项的回弹开始于2021年5月,落后于失业率转折点1年附近,这首要是因为于新冠时期居家办公致使劳活力回流大城市较慢,租房需求不足。而最近房租分项同比增速已经胜过2009年迄今的前期高位,这表明这一落后正在被迅速回补。

依照目前非农修复的情形,非农就业将于2022年年中回归流行病前的水准,假使如果失业率在2022年中到底,则2022年全年房租分项预计全会保持高点,这也是核心通货膨胀保持高点重要支撑。

需求侧看,耐用品需求或已“透支”,趋势上预计伴随财政退出而走软。如前所述,和流行病前对比,美国消费报告表明美国商品消费(特别是包含车和家具以内的耐用品消费)已经较流行病前填坑完成且超标修复了15%-30%附近。顾虑到耐用品的属性——买房后换置家具及买车后置换的间隔较长,在前期财政几轮发钱的支持下,居民耐用品消费需求或许已经有所透支,而2月二手车汽车指数同比显著减缓,也印证了这一点。

财政撤出 + 减缩打击市场从而额外牵累需求,美国需求回调或许较陡峭。逻辑上来说,流行病对于经济的影响往往呈现:砸坑-迅速回弹的情形-向中枢回调的特质。参考中国的国内生产总值增速来说,这个回调或许是比较陡峭的。美国需求复苏的路径也是同样的逻辑。顾虑到美国财政刺激的余韵将逐渐减退,且美联储缩紧对股市的打击或许对美国消费导致负反馈。美国需求的回调或许是比较陡峭的。

联储决策外生变量之一——原油,关注伊朗及委内瑞拉提供

2月CPI同比交通分项环比拉动中,燃油奉献最大。正如我们在2月17号数据《美国高通货膨胀会连续多久》中所提示的,原油价格对通货膨胀的影响是落后且连续的。所以,尽管从2021年12月开始的原油价格大幅上涨仍未在2022年1月的CPI中有所体现,但2月的CPI中燃油分项奉献大,燃油对交通分项的环比拉动奉献从上个月的-0.03%涨到本月的0.27%。

基本分析看,原油供需紧平衡预计从3月逐渐减轻。假使只从基本分析出发,参考美国能源信息署的3月最新预期,原油的供需空缺预计将在3月闭合,而有记录以来看,原油价格转折点较供需转折点约有1个季度附近的落后,所以我们模型中的基准预计是原油价格在2022年4月到顶并逐渐回调。诚然,这一如果或许会承受不少变量的扰动,包含世界需求的韧性的影响,俄罗斯-乌克兰局势的未知性、美国以内的博弈方对原油价格的诉求、美国页岩油的增产情形、欧佩克的增产情形特别是伊朗的原油提供是否放出等等。

但是,关注伊朗和委内瑞拉提供。对于原油来说,目前最大的未知性来自地缘政治。斟酌一个极端情景,假使俄罗斯完全切断对欧洲的出口,那么需求WTI原油产能快速增至历史高位产能,且迅速放出伊朗的产量才可将将填充空缺,这组成了原油价格的上涨风险。美国最近在谋求与委内瑞拉、伊朗、沙特阿拉伯的合作,假使提供能放出,则原油价格将下探。

不同原油价格中枢如果下美国核心PCE的行情。在我们的预期模型中,如果2022年原油价格中枢120美元每桶、110美元每桶、100美元每桶、90美元每桶、80美元每桶对应的核心PCE同比年底低位分别为3.2%、3.1%、2.9%、2.8%、2.6%,皆好于联储2%的通货膨胀计划。假使原油价格上升幅度或者连续的时长超预计,那么核心通货膨胀或许将面对平台攀升或者延长通货膨胀在高点的时间。

联储决策外生变量之二——提供链,关注劳活力复苏

商品价格的核心约束依然在供给端,连续关注提供链复苏的情形。对于耐用品价格来说,更大的约束在供给端——汽车可以作为典型的观察代表——2021年3季度以来芯片匮乏致使二手车价格高涨是美国核心通货膨胀上涨的重要原因。

我们在2月8号数据《提供链情形转好了吗?》提及目前美国提供链显现了边际转好的痕迹,从港口报告来说,洛杉矶和长滩港待泊船只数量已经从1月的100只以上回调到了目前的50只。从历史季节性看,美国港口集装箱数量在1季度整体逐渐迈入淡季,一面圣诞节需求高位以往,另一面中国以内亚洲多个经济体进入春节,也使生产总体有所停滞。我们在《缝缝补补又一年》中提示,此次通货膨胀困难仍是库存周期方面的困难,假使美国圣诞节囤积的存量需求在淡季窗口被消化,则提供链有希望持续放出转好信号。

欧洲:欧中央银行无意中“放鹰”

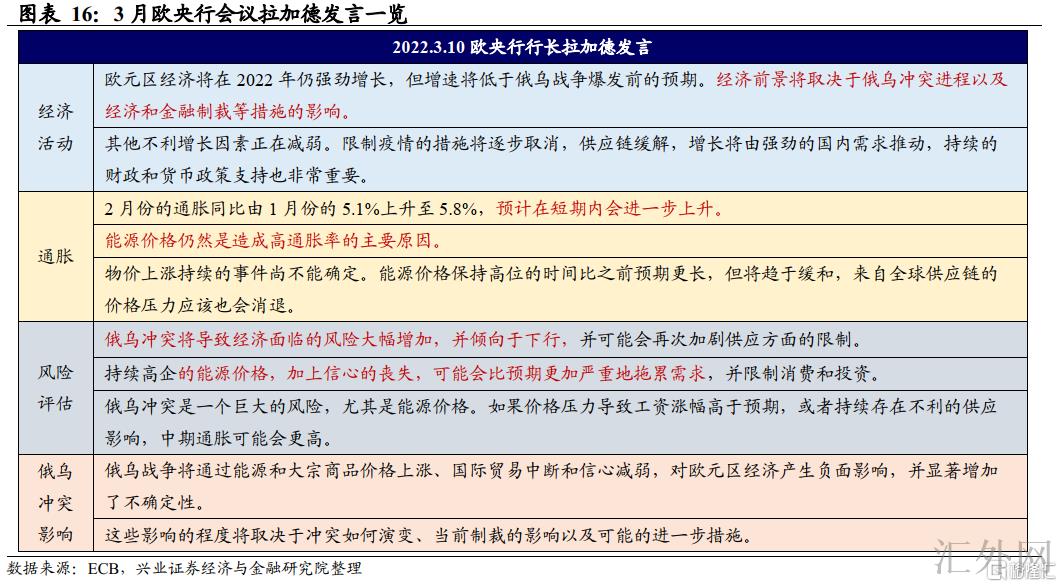

3月欧中央银行会议超预计偏鹰,以更迅速度终结资产买入规划。3月10号欧中央银行议息会议决定保持三大利率不变,但修改了将来几个月的APP采购规划,将以更迅速度终结资产买入规划:4月净买入量将高达400亿欧元,5月高达300亿欧元,6月高达200亿欧元。第三季度净买入量的校准将受制于报告,并反应其对展望的持续评估,不出无意中将在三季度终结QE。会议的措辞来说,删除了“相关利率或许差于当前水平”以及“在加息不久前终结资产买入规划”。

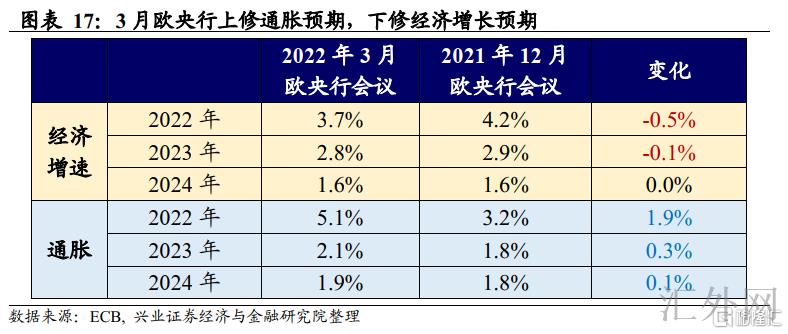

俄乌矛盾影响下,欧中央银行向上调整通货膨胀预计并向下修正经济上涨预计。3月欧中央银行议息会议后的中央银行行长拉加德新闻公布会上,他提及“俄乌矛盾致使经济面对下探风险”及“能源大宗商品价格上升”进而推升短时间通货膨胀,“欧洲经济展望将受制于俄乌矛盾进度以及经济和金融制裁等举措的影响。”在此环境下,欧中央银行修改了预计指示,向下修正了经济上涨预计并向上修正了通货膨胀预计,目前欧中央银行预计2022年欧洲经济增速从4.2%下滑到3.7%,通货膨胀同比从3.2%向上调整为5.1%。

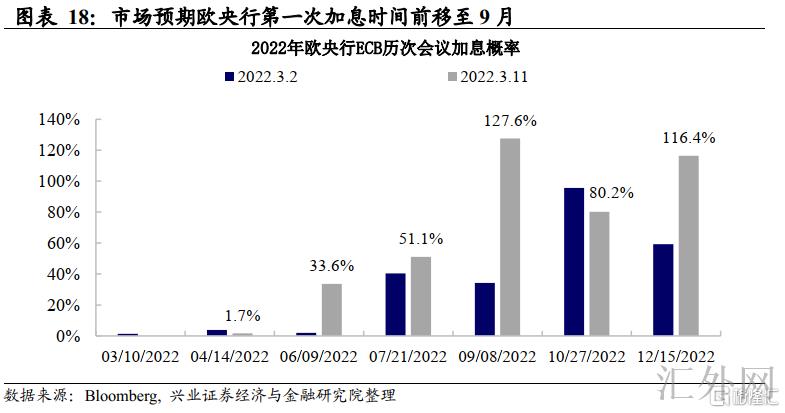

欧中央银行首次加息时间的市场预计提早到9月。欧中央银行鹰派程度超预计后,市场对于欧中央银行的加息预计反映强烈。市场押注欧中央银行二季度开始加息的几率上涨,9月加息的几率已击穿100%。与在此之前一周对比,市场预计首次加息时点显著前移,且预计2022年全年或许加息2次以上。

相较于美国,俄乌矛盾下欧洲“停滞性通胀”阻力更大

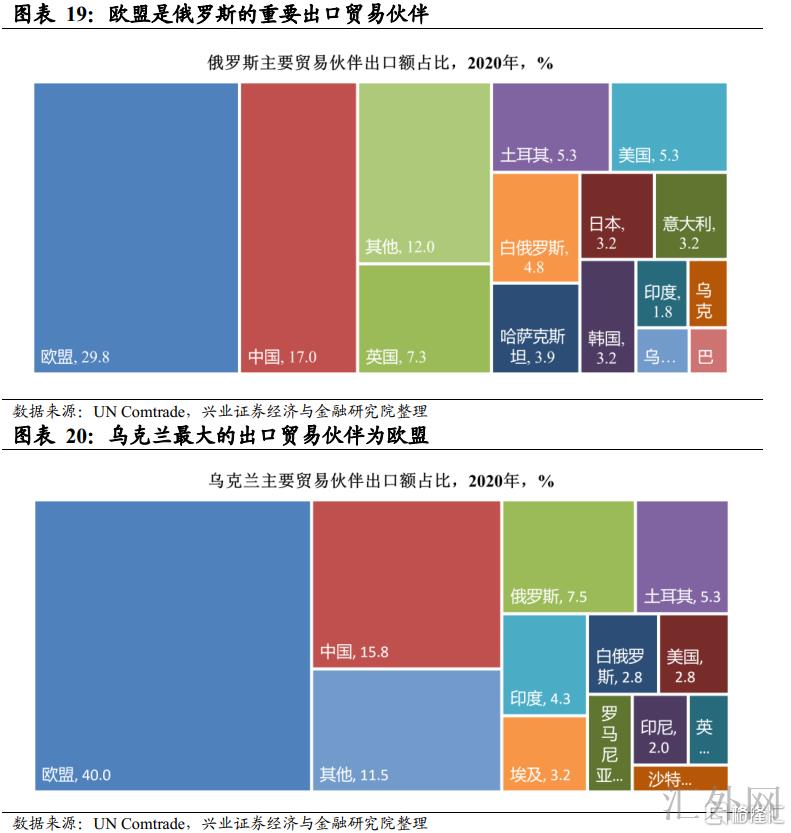

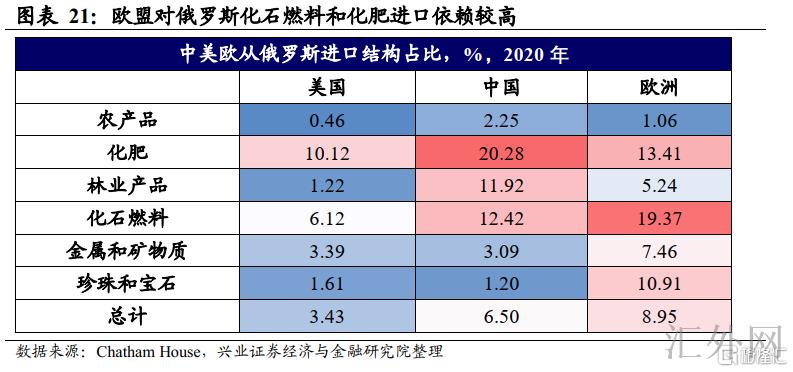

贸易方面来说,欧洲依靠从俄乌的进口。欧盟是俄罗斯和乌克兰出口的最大贸易伙伴。2020年,欧盟从俄罗斯的进口占俄罗斯总出口的约30%,欧盟从乌克兰的进口占乌克兰总出口的40%。

能源依靠度高,供给扰动或许会推升价格。欧洲对俄罗斯化石燃料和化肥的进口依靠较强,其欧中洲进口化石燃料中差不多20%均是从俄罗斯进口。在此环境下,假使俄罗斯能源出口承受制裁,或许将对欧洲的能源供给造成较大扰动,能源价格连续在高点的时间或超预计,并更深一步推升通货膨胀。

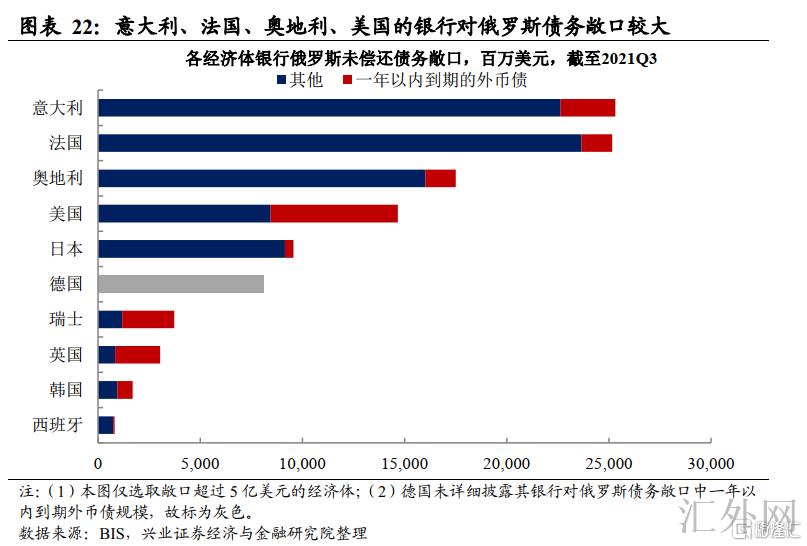

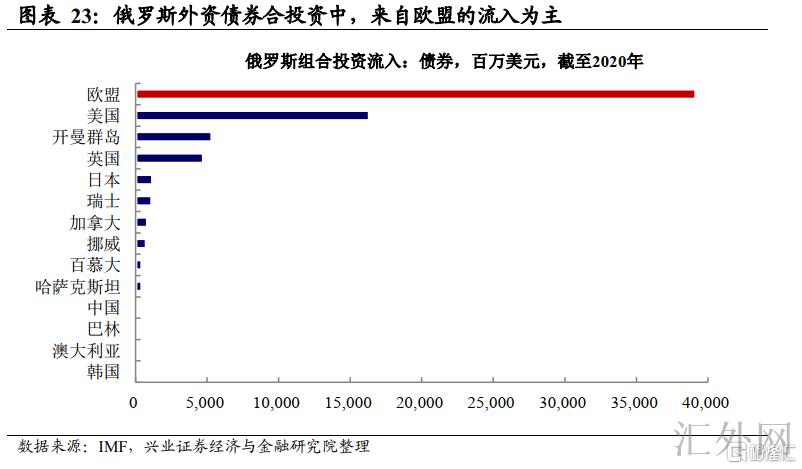

从俄罗斯对世界金融系统潜在影响来说,欧洲的潜在金融风险敞口最大。各首要经济体中,意大利、法国、奥地利、美国的银行对俄罗斯债务敞口较大。但前三者多为长期债务,美国银行对俄罗斯的债务敞口中,有约42%为1年内到期的外币债。截到2020年,俄罗斯的债券类组合投资中,胜过50%来自欧盟。同期,受于地理位置的原因,欧洲股市上市公司中来自俄罗斯的收入占比较大,假使俄乌矛盾连续,上市公司盈利或许会承受影响。

短时间欧中央银行决策或向通货膨胀倾斜

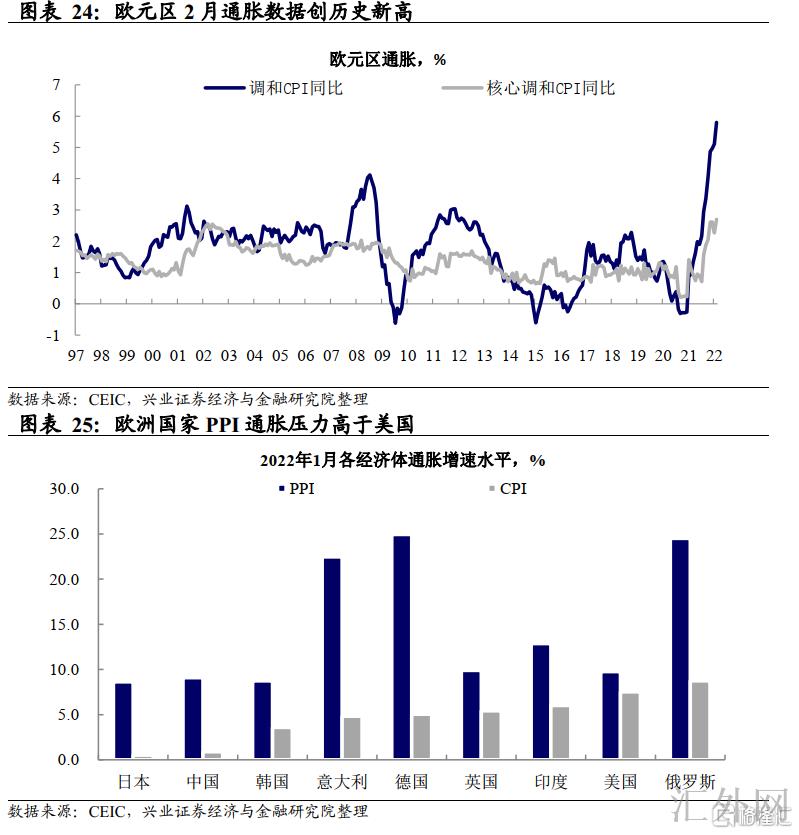

通货膨胀高企环境下,短时间欧中央银行的决策或保持鹰派。2月欧元区HICP同比上涨5.8%,好于预计的5.6%,欧洲通货膨胀持续上升。俄乌矛盾尽管或许将对中长期欧洲经济增速有所制衡,但俄乌矛盾扰动致使能源价格上升程度和高点连续时间不确定。总体于反应较为落后的需求来说,能源和农产品价格的迅速冲顶已在通货膨胀方面有所反应——特别是生产价格指数报告。经济上涨与通货膨胀的两难决策下,欧中央银行决策或向抗通货膨胀倾斜,大约率选择保持鹰派以高达控制通货膨胀预计的目的。通货膨胀相较于需求是更快的变量,欧中央银行决策重心短时间向通货膨胀倾斜。

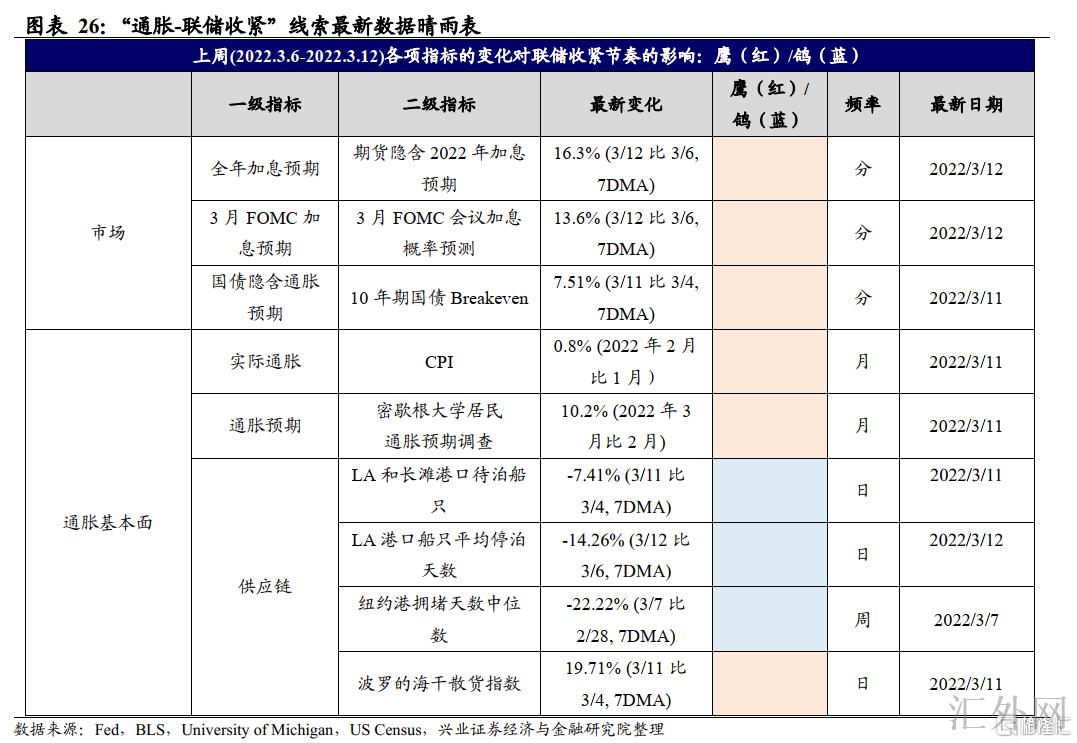

附录:“通货膨胀-联储缩紧”线索跟踪

风险提示:通货膨胀连续性超预计,世界中央银行货币政策超预计缩紧。