导读

降息再次落空,核心源自经济修复优于预计。短时间内,LPR调降几率也显现下滑,但多地房贷利率仍有较大调降空间。我们觉得,二季度仍是降息降准窗口期,主要原因微观报告反应的经济下探趋势还在,中下游利润再次遇阻,以及流行病“反扑”。在宽信用第一阶段,“宽货币”依然需要保驾护航,债好于股的大环境没有更改。

摘要

1、为何MLF利率没有调降?我们觉得本轮降息再次落空并没有代表着政策克制,宽松加仓还在路上,首要原因有两点:

1)一是经济修复显现一部分端倪。1~2个月地产和基础设施建设投资显著超市场预计。2月金融报告腰斩,需更深一步等到3月金融报告公布后观察一季度开门红情形。现在降息脚步暂歇,是为了抓住“经济报告总体转好、金融报告与美联储观察”窗口期,预留宽松空间。待后续经济阻力加大时可以更从容地降息。

2)二是“稳地产”并没有一定需求政策利率全面降息。在利率层面,可以通过压缩LPR与终端企业贷款利率、居民房贷利率的加点来达到;在其余政策层面,还可以放松认购政策刺激居民购房、加速地产项目审批、并购贷款等打开房企其余融资途径。

2、后续降准降息怎么看?宽松仍会加仓,窗口汇聚在二季度。

1)短时间看,本轮降息落空后,LPR短时间调降几率也显现下滑,但多地房贷利率仍有较大调降空间。

2)中期看,二季度仍是降息降准窗口期,理由有三:一是,尽管1~2月经济报告转好,但从微观报告来说,经济下探趋势并没有结束,在“类流动性陷阱”风险回暖下,若货币端不再更深一步加仓宽松,则更不或许达到全局性的宽信用。二是一季度大宗超预计上升,致使中下游利润分配再次承受阻力,本轮降息落空后,二季度降息降准的几率反而加大。三是,流行病回弹也或许是二季度降息降准催化剂。

3)前景下半年,稳上涨大约率贯穿全年,货币政策下半年或许首要是结构性工具发力,总量宽松首要汇聚在上半年。2022年下半年联储变数较大,通货膨胀在基数效应、猪周期回弹、大宗商品保持高点的三原因下,或许有所抬升,两者对降息空间和强度或许导致适当制衡。降准层面,全年需求M2同比保持9.0%的如果下,降准仍有50~100BP空间。2022年8月前MLF到期量不大,但斟酌2021年“预测式”的降准节奏,降准更或许发生在二三季度。

3、降息落空后,股债如何演绎?尽管经济报告优于预计,货币宽松也存在效果一般的“类流动性风险”,但“宽货币”在“宽信用第一阶段”较为确定。经济下探风险、流行病“反扑”以及海外风险需求货币端保驾护航。所以,债好于股的大环境没有更改。

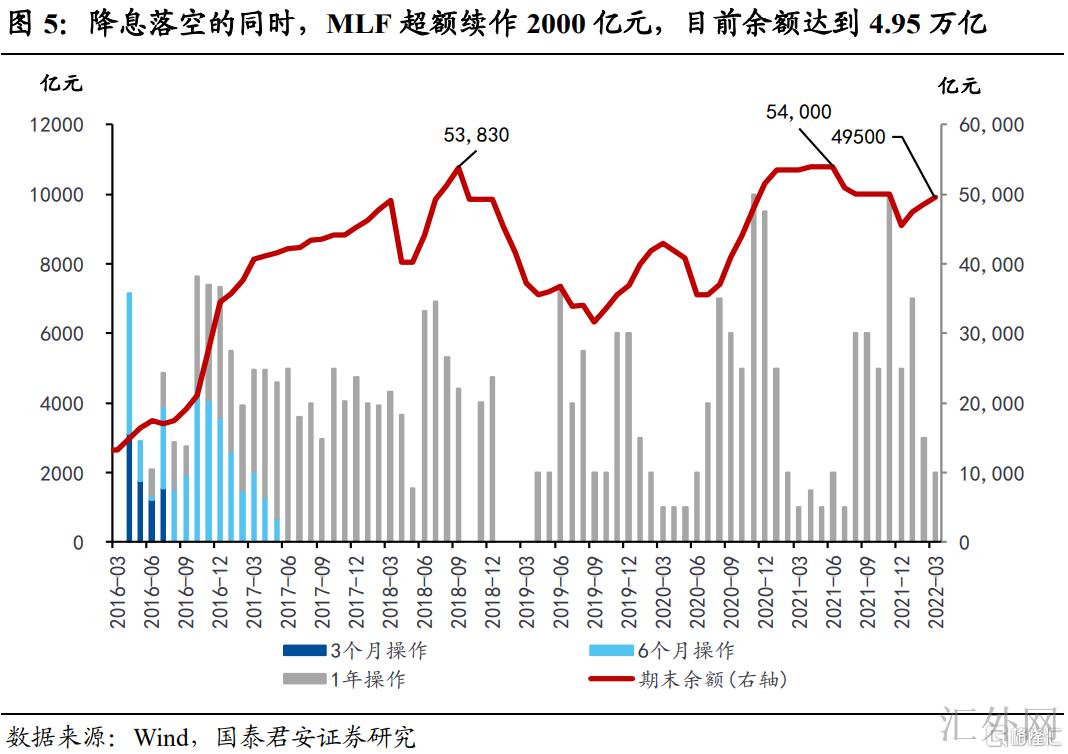

事件:2022年3月15号,中央银行开展2000亿元1年期MLF操作和100亿元7日期公开市场逆回购操作,中标利率分别为2.85%、2.10%,较上次操作保持不变。今日有100亿元逆回购和1000亿元MLF到期,达到净投放1000亿元。我们点评如下:

1. 为何MLF利率没有调降?

继2月降息落空后,3月MLF操作又一次与市场主流预计相悖。我们觉得本轮降息再次落空并没有代表着政策克制,宽松加仓还在路上,首要原因有两点:

一是经济修复初显端倪。从1~2个月经济报告来说,前期稳上涨政策效果有所体现。2月金融报告腰斩,需待3月金融报告公布观察一季度开门红情形。从信贷脉冲来说,目前也依然处在宽信用的大通道中。我们觉得,现在降息脚步暂歇,是为了抓住“经济报告总体转好、金融报告和美联储观察”窗口期,预留宽松空间。待后续经济阻力加大时可以更从容地降息。

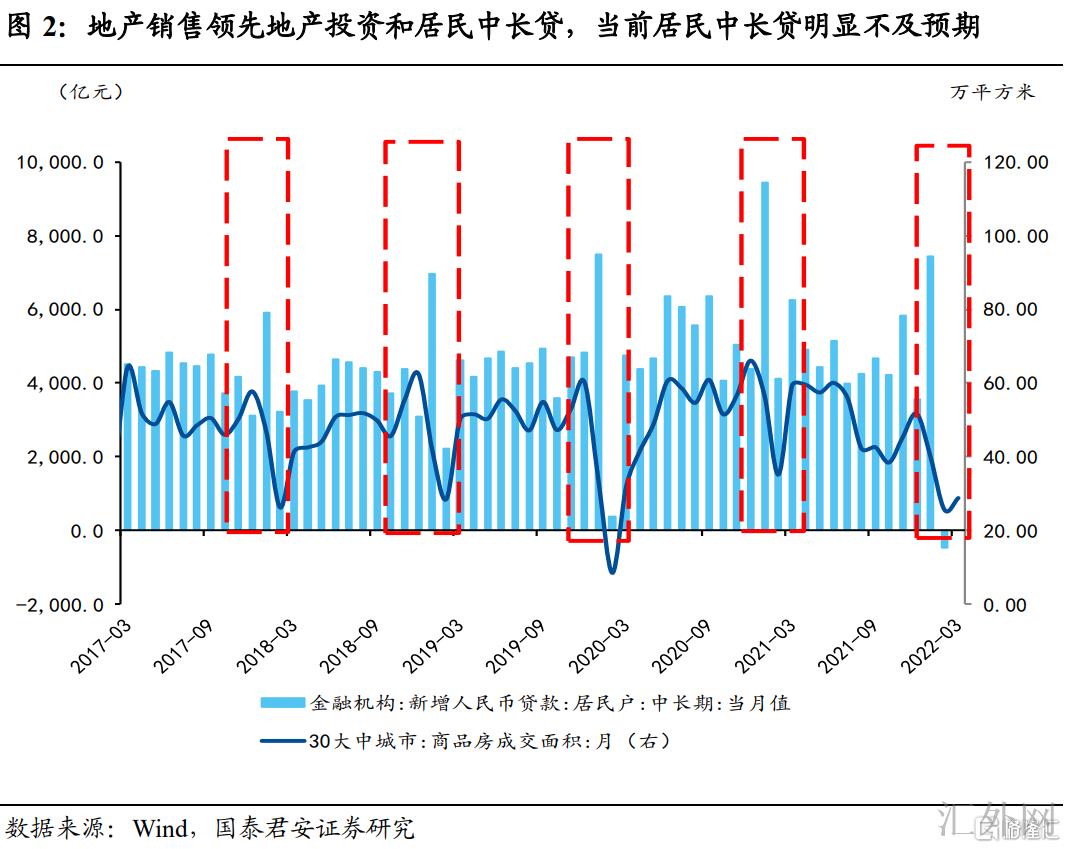

二是“稳地产”短时间并没有一定需求政策利率全面降息。2月金融报告中最超预计的部分,是居民中长贷新添范围15年来第一次转负。另外房地产有关链条融资也仍改观有限,表明当前居民、企业都对房地产信心不足,宽信用最大的牵累在于地产受限。

房地产销售是房地产投资的领先指标,也是居民中长贷的领先指标,“稳地产”当前首要依旧在需求端更深一步放松,其次是房企端更深一步纠偏。这两个“稳地产”的方向都不一定需求政策利率全面降息。

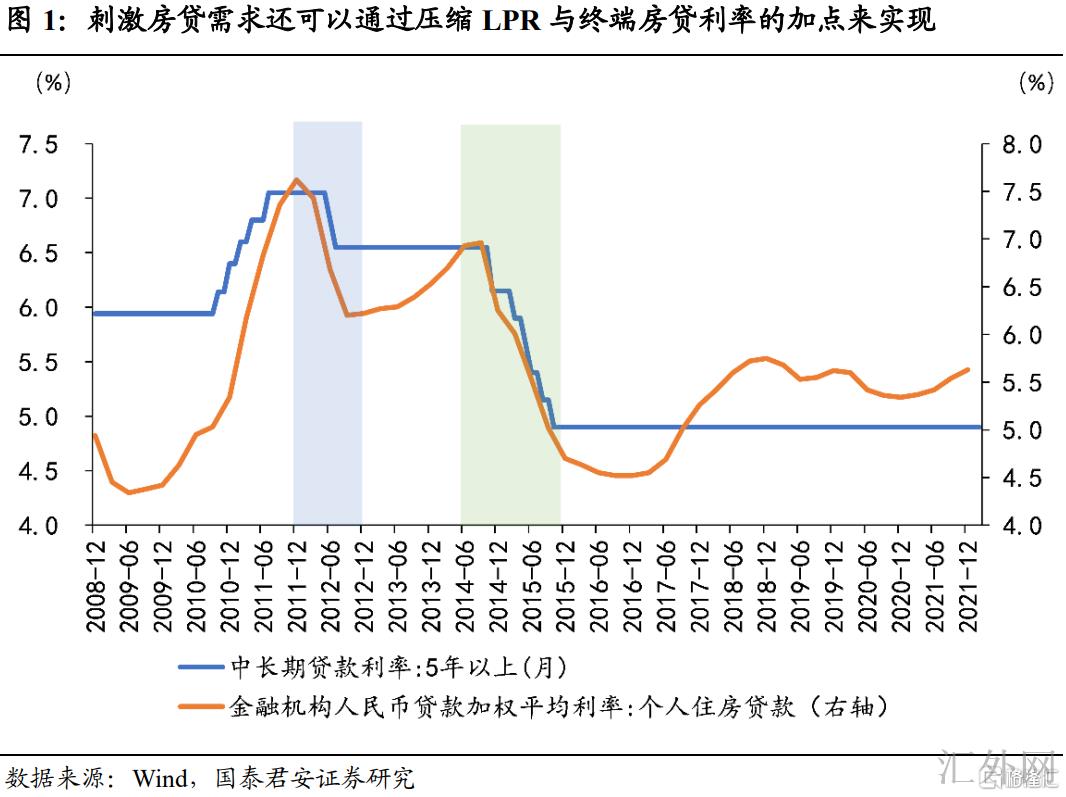

当前的终端利率层面,除了房贷利率较高外,企业端一般贷款加权利率已经位于历史低点。从事实操作的形式向上瞧,刺激房贷、中长期企业贷需求还可以在不调降MLF和LPR的基础上,通过压缩LPR与终端企业贷款利率、居民房贷利率的加点来达到。而除房贷利率调降以外,比如采取认购政策放松等来执行刺激销售。另外,在房企端,政策层也可以采取加速地产项目审批、并购贷款、微调三道红线等方式打开房企其余融资途径。

2. 后续降准降息怎么看?宽松仍会加仓,窗口汇聚在二季度

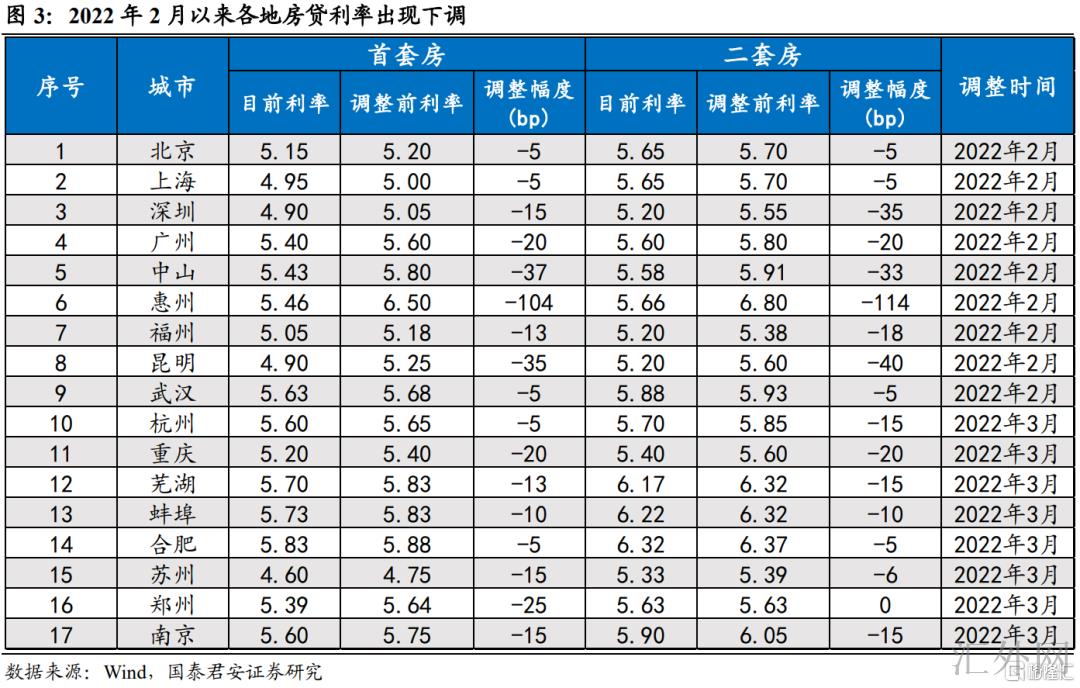

短时间看,本轮降息落空后,LPR短时间调降几率也显现下滑,但多地房贷利率仍有较大调降空间。当前银行端净息差处在历史低点,且缺乏平稳负债来源,存单利率显著上涨,银行主动压缩LPR加点几率不大。但尽管1年、5年期LPR调降几率不大,但在终端房贷利率仍存在压降或许,在此之前广州地区已经压缩了房贷利率与LPR之间的加点。顾虑到当前多地房贷利率加点广泛仍较高,比如广州地区在调降后面首套房利率仍为5.4%,二套仍为5.6%,距离中央银行限定的下限(首套房下限为5年期LPR4.6%,二套房为加点60BP,即5.2%)尚有80BP和40BP的距离。本轮MLF和LPR降息落空后面,反而多地房贷利率调降必要性有所提高。

中期看,二季度仍是降息降准窗口期,理由有三:

一是,尽管1~2月经济报告转好,但从微观报告来说,经济并没有太大起色,下探阻力整体没有显著减轻。再加上2月金融报告几近腰斩,结构上,企业仍是短时间融资统治,居民部门明显去杠杆,即使存在春节干扰较大的特殊性,但整体指向境内经济偏空,融资需求不足,宽货币传播不畅。我们在2月金融报告点评中提示,在宽信用第一阶段,尽管需求小心“类流动性陷阱”的显现,但这一阶段“宽货币”执行保驾护航是有必要的。若货币端不再更深一步加仓宽松,则更不或许达到全局性的宽信用。

受于地产行业对资金成本较为敏感,从有记录以来看,无论是政策利率是贷款基准利率依旧MLF利率,降息预计发酵和落地过程中,房地产销售均会显著回暖,而地产销售的回暖会更深一步动员居民中长贷的持稳。自此,若一季度压缩“房贷利率-LPR”之间的加点后面,地产有关信用扩张依然未见显著改观,从而牵累地产投资,则二季度降息几率将加大。

其次,从生产价格指数-CPI的剪刀差看出,一季度大宗超预计上升,致使中下游利润分配再次承受阻力。而顾虑到降息作用到融资需求,再到经济改观的传播时滞,本轮降息落空后,二季度降息降准的几率反而加大。

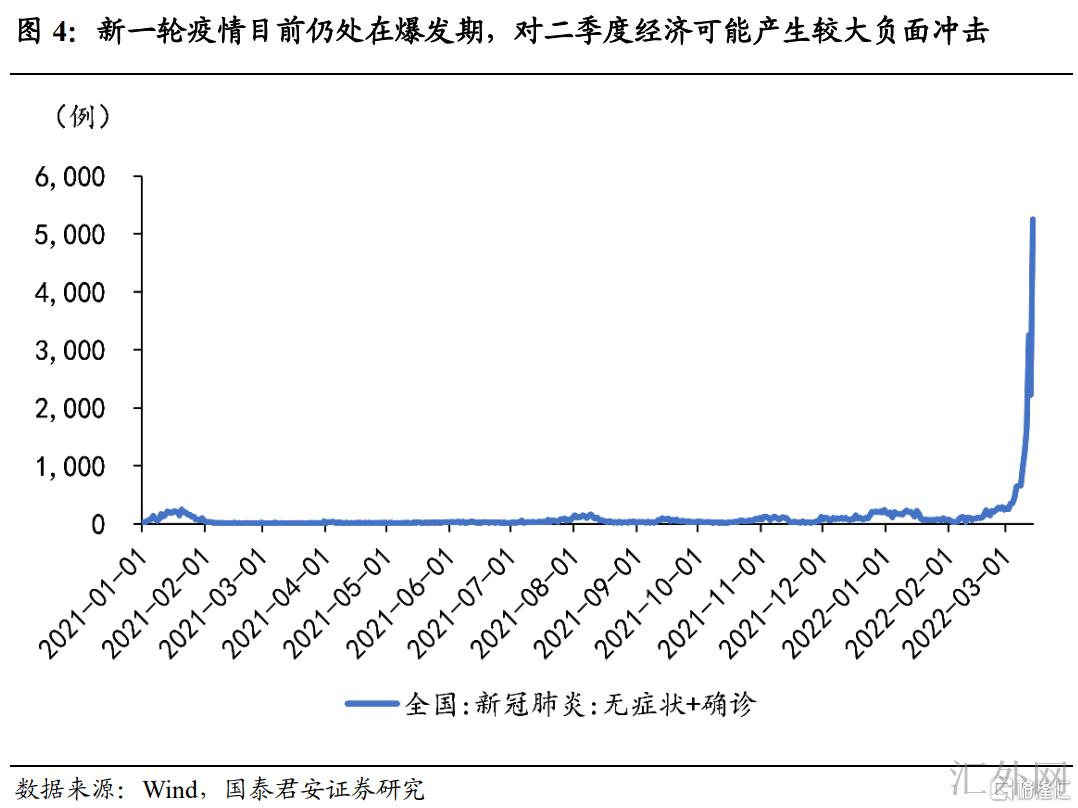

第三,流行病回弹也是二季度降息降准催化剂。从流行病行情看,当前仍处在暴发期,对二季度经济或许造成较大的负面打击,从而也阻滞了宽信用的推动。本轮流行病首要暴发在深圳、上海等一线城市,一面直接影响线下餐饮、服务消费等,另一面也影响了房地产销售,从而影响到居民中长贷和上下游制造业的修复进度。顾虑到后续流行病“反扑”这一外生打击,我们觉得中央银行在二季度也或许显现放松操作。

前景下半年,稳上涨大约率贯穿全年,货币政策下半年或许首要是结构性工具发力,总量宽松首要汇聚在上半年。

1)一面,2022年下半年联储变数较大,海外环境对境内货币宽松的制衡也变数加大。汇率这一原因的约束,在上半年中央银行可以通过减弱“外汇存款准备金率”来执行对冲,以此争取许多的降息空间。而且从有记录以来人民币贬值的警戒水位“7”来说,上半年即使汇率贬值,也依然具有一定空间。

2)另一面,下半年通货膨胀在基数效应、猪周期回弹、大宗商品保持高点的三原因下,或许有所抬升。我们测算中,在原油价格上升的情形下,三四季度或许刷新3%的货币政策倒向阈值。极端情形下,生猪全年均价18.0元/千克,布油全年均价胜过120美元每桶,CPI同比在 9月份将击穿3%,四季度维持在3%附近,对降息空间和强度或许导致适当制衡。

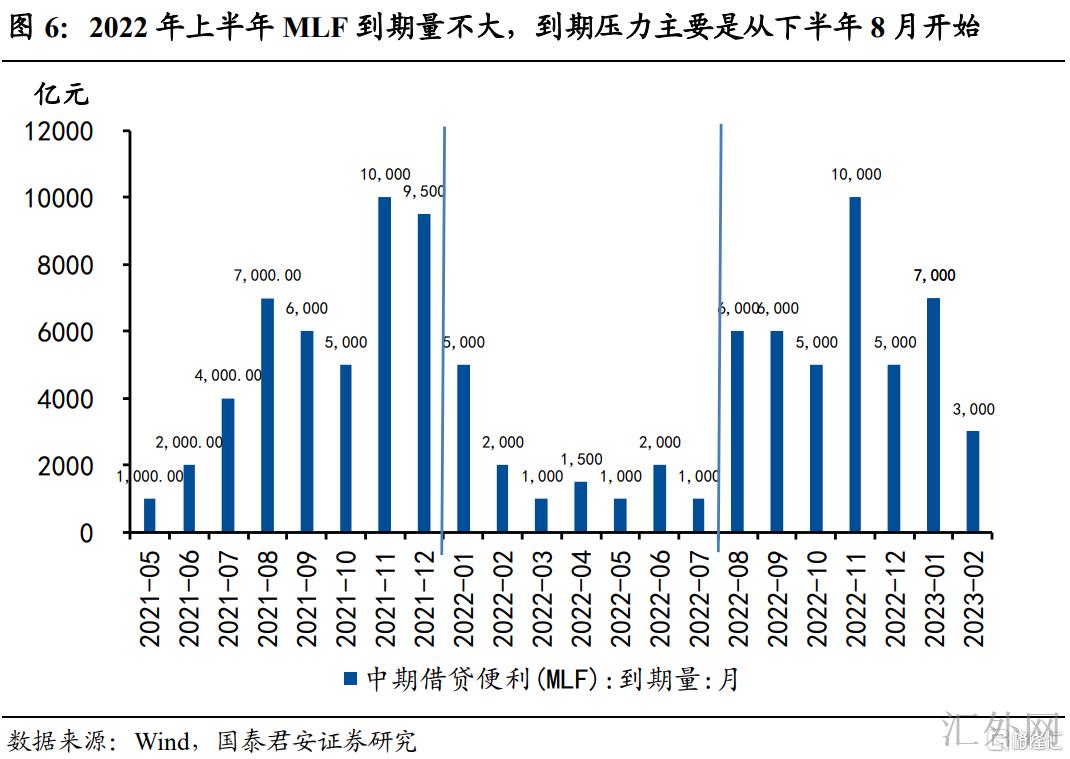

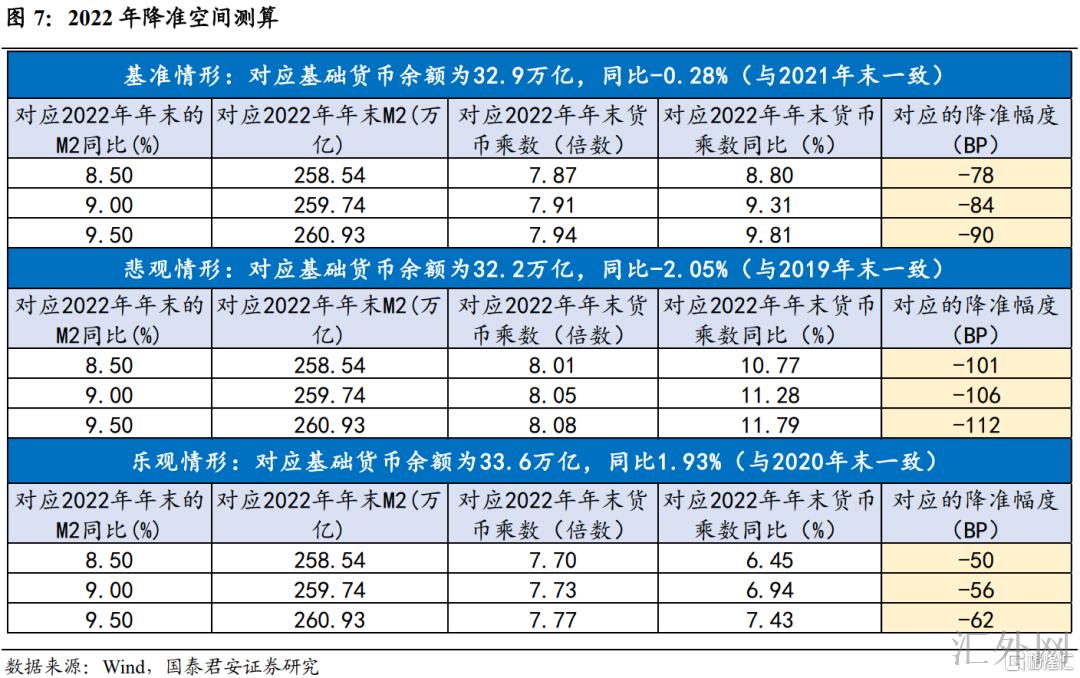

降准层面,本轮降息落空的同期,MLF超标续作2000亿元,余额高达4.95万亿,2021年7月和12月降准时余额分别为5.4万亿、5.1万亿,自此2022年上半年MLF余额阻力尚不大。另外,再加上中央银行等特定机构上缴结存利润,财政开支加大,以及2022年上半年MLF到期量不大,流动性阻力也首要是从下半年8月开始突出。2022年8月MLF到期量从1000~2000亿元的状态直接调升到6000亿元。所以,我们觉得,短时间内(3-4月)降准几率有所下滑。而从全年来说,2022年末广义货币供给M2保持2021年底9.0%的年度增速,货币乘数则需求扩张到7.91倍,对应法定存款准备金率仍需要调降1个百分点附近。从2021年降准先放出,后续连月缩量续作MLF的经验来说,降准更或许发生在二三季度。

3. 降息落空后,股债如何演绎?

本轮降息落空后面,A股和债券市场同期显现显著调动。但我们觉得,目前仍处在宽信用第一阶段,尽管经济报告优于预计,货币宽松也存在效果一般的“类流动性风险”,但“宽货币”在此阶段较为确定。一面经济首要为基础设施建设托举,下探阻力没有显著降低,后续仍存在下探风险,流行病“反扑”和海外风险均是干扰,二季度摸底过程中仍有降准降息或许,另一面,宽信用主体受限,更需求货币端保驾护航。综合来说,债好于股的大环境没有更改。