一、目前货币政策操作的根本遵循:“连续减轻流动性、资本和利率三大概束”

2021年四季度货币政策实施数据中,中央银行提议“连续减轻银行信贷供给的流动性、资本和利率三大概束,培育和激发实体经济信贷需求”,顾虑到上述提法从2019年迄今尤其是最近被频繁提到,我们有理由相信减轻三大概束是以往较长期间以及将来一波期间货币政策操作的根本遵循。

比如,2022年1月27号,《中国金融》刊发中央银行货币政策司司长孙国锋的文章中亦清晰提到“完善货币提供调控机制,连续减轻银行信贷供给的流动性、资本和利率三大概束,培育和激发实体经济信贷需求”,差不多是完全相同的提法。

而早在2019年1月,中央银行货币政策司司长孙国峰在《中国金融》上发表文章《货币政策回顾与前景》,同样提到中央银行正乐观执行举措减轻信贷供给的三大概束,即流动性、资本和利率三大概束。

二、连续减轻三大概束的背景与内涵:畅通“宽货币”向“宽信用”的传播机制

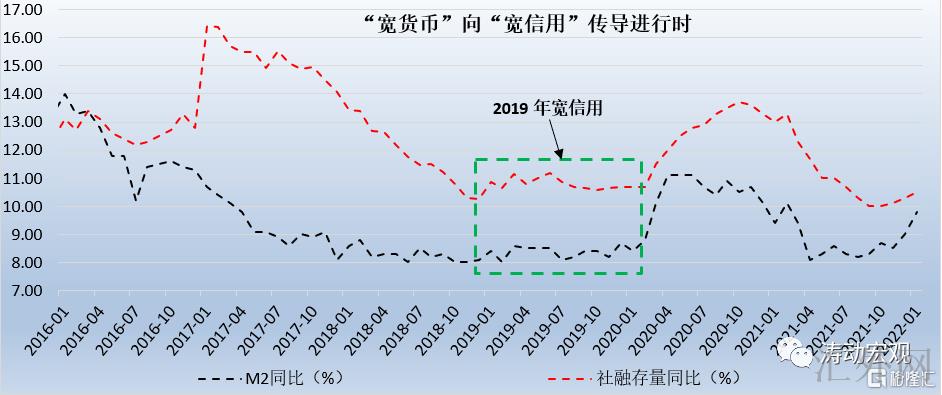

连续减轻信贷供给的三大概束,并不是导致2022年的事情,2019年迄今连续减轻信贷供给的三大概束便在政策方面被频繁提到,这代表着经历几年的付出,尽管三大概束有一定程度的减轻,但任然存在。

(一)回顾以往,2019年的首要背景是美中贸易冲突和经济下探阻力加大以及商业银行信贷投放活力、能力不足。前景当下,尽管美中贸易冲突不再是主旋律,但经济下探阻力加大、商业银行信贷投放活力与能力等限制因素却任然客观存在且更突出,这就代表着连续减轻信贷供给三大概束或许是一个中长期过程。

(二)更深一步看,我们觉得,连续减轻信贷供给三大概束的政策计划应集中体现于加强信贷总量的平稳性、避免信贷塌方、挖掘和激发信贷需求潜力、加强信贷对实体经济的支持强度,进而更改或减轻经济下探阻力加大致使实体经济有效融资需求下滑以及风险偏好下滑制衡商业银行资金供给意向等现况。

(三)“连续减轻三大概束”的背景尽管比较清晰,但从内部看则首要是由于货币政策的传播机制不顺畅,该种不顺畅事实上是指“宽货币”无法有效传播,以形成“宽信用”,即三大概束自身对货币政策的传播形成了比较大的制衡。所以,畅通货币政策传播机制的核心在于破解三大概束的制衡。

(四)显然,“连续减轻三大概束”的终点是商业银行和银保监会统治的“宽信用”,出发点则中央银行统治的“宽货币”,尽管有“宽货币”不一定会有“宽信用”,但没有“宽货币”很难会有“宽信用”。也即,有了“宽货币”,才可更深一步斟酌“宽信用”。所以,“连续减轻三大概束”的出发点往往也代表着逆周期调节强度与节奏的加深,以达到“宽货币”,最终助推达到“宽信用”。

(五)尤其是我们目睹,相较于2019年,中央银行还新添了“培育和激发实体经济融资需求,扩大金融机构信贷投放”如此一个表述,这代表着目前稳信贷的阻力事实上要比2019年还要大,阻力更大也代表着逆周期的强度还将更大。所以,基于今年的事实情形,2022年的逆周期强度会大于2019年。

(六)顾虑到中央银行供应的导致基础货币,而创造货币的主体是商业银行,这就代表着“宽货币”向“宽信用”的有效传播,具体体现为货币政策传播机制的畅通,也即商业银行通过贷款派生存款的能力显著提高。

三、连续减轻三大概束的首要政策思路:提高商业银行的货币创造能力

三大概束具体体现为流动性、资本与利率三个维度,相应的政策思路也首要从上述三个维度出发。我们理解,以往一波期间致的政策思路今年仍会保持。

(一)如何减轻流动性约束?通过降准等方式给银行供应低成本的流动性

减轻流动性约束的核心在于维持流动性合理充足,为银行供应低成本的流动性,减轻流动性阻力,具体举措包含但不限于推行降准、定向降准、再贷款与再贴现、MLF、PSL等多类工具手段,其目的在于增长银行对小微、私营、科创以及制造业的信贷投放。这首要是由于银行在流动性层面一般有清算、结算、提现、法定存款准备金、流动性指标达标等层面的流动性约束,而外汇事态的改变亦使我国银行系统总的面对比较大的流动性空缺等等。

诚然,近年来中央银行亦特别强调预计管理,当前看货币政策预计管理机制已经差不多成型,这为商业银行的流动性约束给予了一定支撑。

(二)如何减轻资本约束?支持通过永续债等多类方式补充资本

商业银行在执行信贷投放需求消耗适当的资本,一旦资本不足将直接制衡银行执行信贷投放以及货币创造的能力,为此中央银行可以通过发挥宏观审慎政策工具的逆周期调节作用或者助推银行补充资本,来减轻资本约束。而从实践来说,减轻资本约束的核心在于支持银行通过发行永续债、二级资本债等多类方式补充资本,如为支持银行发行永续债,中央银行还创设了CBS这一工具。这首要是由于金融监管部门对商业银行开展信贷活动、投资活动等有相应的资本需求。

比如,2021年四季度中央银行货币政策数据亦提议要健全可连续的资本补充机制,多途径补充商业银行资本,加大对中小银行发行永续债等资本补充工具的支持强度。事实上便是减轻资本约束的清晰信号,所以以往两年及将来一波期间,中小银行发行资本补充工具仍是政策窗口期。

(三)如何减轻利率约束?向下调整政策利率与LPR、降负债成本

“宽信用”是否达到还受制于需求侧,而贷款需求则受制于经济基本分析(如市场主体主动执行生产和投资的活力和意向)以及资金面。对于前者,中央银行最近亦提议“培育和激发实体经济信贷需求”,即要让实体经济动起来;而中央银行能做的,事实上只有后者。

从资金面这个角度来说,通过向下调整政策利率,以助推贷款利率下探,来更好刺激信贷需求是首要路径,这也是为何新发放贷款利率连续走跌的大背景。事实上,中央银行近年来首要通过助推利率市场化、两轨并一轨、充分发挥LPR新报价机制、规范优化存款市场等角度出发,如2019年8月中央银行推行LPR新报价机制、2021年6月存款基准利率报价方式调动等动作均是为了减轻利率约束。

所以,减轻利率约束的根本在于通过减弱LPR激发信贷需求、通过降准以及规范存款市场来减弱银行负债成本。

四、除三大概束外,监管政策约束是影响“宽信用”效果的另一核心变量

通过减轻三大概束,能够更好建立正向激励机制,助推银行主动加大信贷投放强度,而这些亦需求降息、降准等逆周期政策的配合。所以我们觉得,只要这三大概束仍在,“宽货币”的道路便不会终止,逆周期的方向亦不会改变。

但是仅减轻三大概束能否充足?我们的结论是不够。除流动性、资本以及利率三大概束外,监管政策是影响“宽信用”效果的其他核心变量,由于监管政策统治的商业银行才是信用创造的主体。某种程度上来看,假使监管政策没有一定放松,“宽信用”的效果会打折扣。

很简单的道理是,尽管2022年1月20号5年期以上LPR向下调整5BP,但若个人住房按揭贷款额度没有放开、房地产贷款监管政策没有调动,则个人住房按揭的需求任然不会得到放出。同样,假使监管政策对地产行业与城投行业的约束没有得到调动或纠偏,那谁来消化商业银行的信贷投放呢?

这就代表着,“宽信用”效果的显现仍有待监管政策约束的适当放开以及地产、城投行业有关政策的适当放松予以支撑,而这一过程中“宽货币”任然不会终结,继续会连续予以支撑。