1月17号,中央银行运用MLF工具投放流动性7000亿元,期限1年,利率为2.85%,降息0.1个百分点;7日逆回购投放1000亿,利率2.1%,降息0.1个百分点。

核心看法:

中央银行本轮调降MLF利率是基于什么斟酌?这个困难的答案对于理解本轮降息的政策含义、把握将来政策取向具有重要意义。我们觉得,“稳上涨”与“宽信用”不足够组成本轮降息的充分条件:

1.“稳上涨”一定需求降息发力吗?恐怕未必!中央经济工作会议表示,目前经济下探的阻力来自多项政策的“合成谬误”,所以协调发力才是上策。单纯将“稳上涨”任务分解下发,或许致使“分解谬误”的造成。具体来看:

·消费萧条的首要原因在于境内流行病的反复,降息难有作为。

·房地产投资受宏观审慎等多重政策影响,非货币政策一力可为。

2.“宽信用”离不开降息吗?恐不尽然。目前,信贷需求疲软是信用下跌的主要原因。从历史经验来说,单纯依靠降息来“宽信用”的效果并没有显著。正所谓“货币如绳,易紧难松”,改观信用需求疲软,并不是通过降息就能处理。具体来看:

·居民中长期贷款偏空,因为其对房价行情的预计改变。作为新添原因,房地产税与房地产调控政策影响着居民对房价行情的预计。

· 企业盈利预计偏空制约了企业中长期贷款需求,降息虽能减弱企业融资成本,但对提高企业盈利的效果并没有清晰。

加深市场预计,从而达到稳就业计划或是本轮降息的首要斟酌。伴随中国经济事态的改变,稳上涨的内涵也显现了相应调动,稳就业渐渐形成稳上涨的最终目的。目前小微企业生产运营事态已经跌向流行病后的最差境况,急需宏观政策的支持。财政与结构性政策工具尽管可减轻中小企业的成本阻力,但提升预计仍需要降息的助推。毕竟,问题期间“信心比黄金更重要”。

结论与启示:

目前经济下探阻力暴露出的“预计弱”困难,在三大考验中最为棘手。“预计弱”将降低企业运营意向,致使更大规模就业困难的造成,最终对“稳上涨”造成没好处影响。由于降息具有强烈的信号指示意义,中央银行选择年前调降MLF利率,或许多从提升企业预计、平稳就业来斟酌。如是,最近中央银行或许还会推行降准、调降7日逆回购利率等多项政策举措,集中火力逆转市场预计,“春季躁动”行情任然可期。

探讨“降息”究竟是指什么?去年两次降准后流动性仍未显现大幅宽松,货币政策“量”能信号的“宽松”意义所以降低,市场愈加关注“价格”信号的指向意义。但受于价格型货币政策工具品种丰富,所以需求从中遴选合适的指标来代表“价格”信号的改变。孙国峰司长在《健全现代货币政策框架》一文中清晰表示“完善以公开市场操作利率(OMO)为短时间政策利率和以中期借贷便利(MLF)利率为中期政策利率的中央银行政策利率系统,有效达到操作计划”,可见OMO与MLF利率才是中央银行眼中的政策利率信号,所谓“降息”,应当是指二者的改变。结合中央银行报价频率与接连性,我们将7日逆回购利率与1年期MLF中标利率的变动看为中央银行“调息”的具体信号。

MLF利率形成市场关注的重心。自中央经济工作会议提议“稳上涨”并需求宏观政策“提早发力”后面,降息形成市场关注的重心。12月15号—1月17号阶段,中央银行每日开展7日逆回购操作,利率锚定2.20%,仍未发生改变。阶段(12月20号—24日),中央银行还重启14日逆回购,但利率却保持在2.35%,可见短时间政策利率仍未调降。所以,每月中旬发布的MLF报价,即形成观测中期政策利率取向的窗口。本轮调降MLF与7日逆回购利率,放出出了清晰的宽松信号。

在捕捉政策信号的同期,我们还要追问:中央银行本轮调降MLF利率是基于什么斟酌?这个困难的答案对理解本轮降息的政策含义、把握将来政策取向具有重要意义。

一、降息恐非基于“稳上涨”与“宽信用”斟酌

“稳上涨”与“宽信用”统一被市场看为MLF调降的首要逻辑。尽管二者政治正确,但中央银行在决策时还会斟酌政策有效性的困难,即:降息是否促成“稳上涨”与“宽信用”的计划。本文从政策有效性入手,觉得二者并不是本轮降准的真实原因。

“稳上涨”一定需求降息发力吗?恐怕未必!

自从中央经济工作会议清晰“稳上涨”这条主线后,市场对货币政策提早发力、达到“稳上涨”计划的预计明显提升。12月30号,易纲行长在接受新华社专访时提及“我国经济短时间面对下探阻力,务必平稳宏观经济大盘”,支持降息的一方觉得捕捉到了支撑根据。但困难是,“稳上涨”真的能靠降息来达到吗?

不可否认,作为总量政策工具,降息在提升总需求层面的确能造成一定作用。目前,需求偏空是多项宏观政策交织形成(即:中央工作会议所说的“合成谬误”),若将“稳上涨”任务简单分解到各部委,使其在职权规模内各自为政,则会致使“分解谬误”的造成。

1.消费萧条的首要原因在于境内流行病的反复。11月,受零星流行病的影响,社零增速较上个月回调1个百分点,而餐饮收入更是较上个月大幅下跌3.1个百分点。最近,境内流行病似有蔓延之势,西安、河南、天津、深圳等地陆续发现本土流行病,多地已清晰“就地过年”,并需求当地的党政机关与事业单位率先垂范;北京则为了保证2月冬奥会与3月全国两会的顺遂执行,执行了严格管控与“动态清零”。预防疫情举措的增强,无疑将压抑居民消费意向、降低消费开支,并不是降息能够处理。

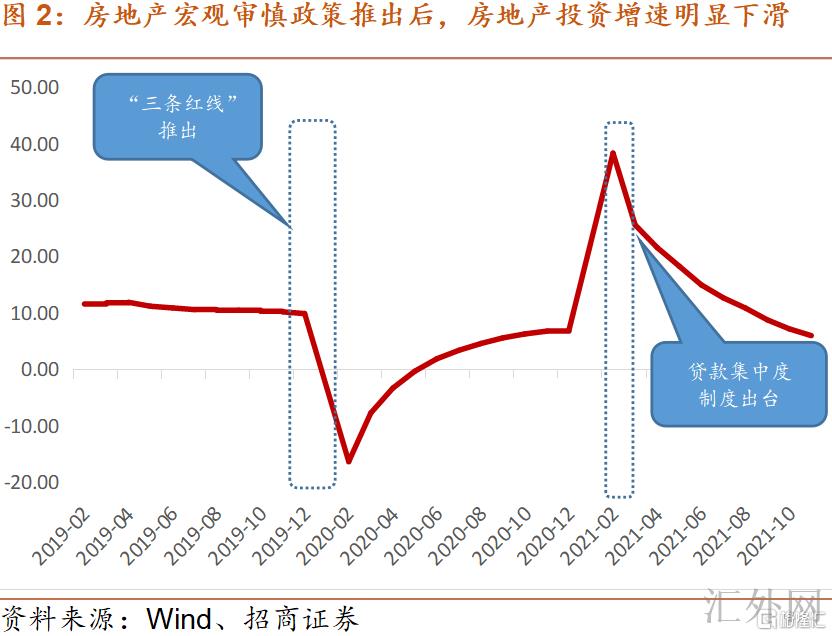

2.房地产投资受宏观审慎等多重政策影响,非货币政策一力可为。作为固定资产投资中的大项,房地产投资是否持稳回涨意义巨大。前期房地产融资政策的纠偏,致使11月房地产销售、施工等报告有所改观,但房地产投资还在走软。后面的原因首要有两个:一是部分房企对行业发展展望有所动摇;二是房地产融资的硬性约束还在。回归政策方面,影响房地产行业发展的政策涉及土地(如:集中供地)、金融、税收,以及市场监管(如:取消预售制)等多项行业,恐非调动货币政策一力可为。

即使是在金融行业,在货币政策之外,房地产宏观审慎政策亦在发挥明显影响。回顾历史,无论是2020年房地产融资“三条红线”的推行,依旧2021年初房地产贷款集中度管理制度的创设推行,都导致了房地产贷款增速的明显下跌(见下图)。当前,房地产宏观审慎政策仍未显现显著的宽松态势,而将并购贷款移出“三条红线”指标考核的政策改变,大约率将使本就“不差钱”的国有房企受益,对房地产行业贷款增量的促使作用有限。在房地产宏观审慎没有变动前,贸然动用降息来托底房地产投资恐非上策。

3.减轻企业成本阻力方式多样,降息恐非唯一选择。三季度,贷款加权平均利率环比提高7个BP,部分看法觉得这是经济下探阶段,企业成本阻力加大的体现,需求降息来减轻。我们曾在《贷款利率上涨会导致降息么?》一文中表示,三季度个人住房贷款利率的迅速上涨是拉动贷款加权平均利率提高的首要原因,而其背景却是去年年中上海等地施行了按揭贷款加息政策导致,后已有所纠偏。细项中的企业贷款平均利率始终维持在4.5%左右的低点运行。

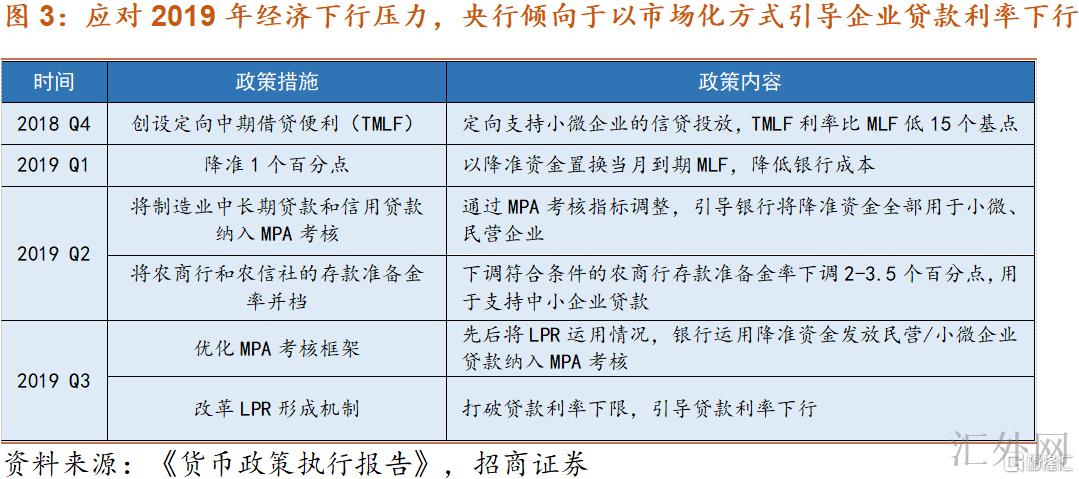

回溯历史,结构性货币政策与利率市场化改革亦可起到减弱企业融资成本的作用。目前的经济事态与2018末—2019年初较为近似,譬如:2018年末的中央经济工作会议曾表示“经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面对下探阻力”,并需求“稳健的货币政策要松紧适度,处理好私营企业和小微企业融资难融资贵困难”。对此,2019年上半年中央银行没有选择全面降息,而是通过结构性货币政策(见下表)引导贷款加权平均利率下探7个BP。另外,中央银行还通过“两轨并一轨”利率市场化改革,助推贷款加权平均利率在2020Q2—2021Q3阶段下滑6个BP。

在12月30召开的“小微企业金融服务和绿色金融新闻公布会”上,中央银行表明支持小微企业融资的方式包含:两项直达实体经济货币政策工具接续转换、支持金融机构发行小微企业专项金融债、以及提升中小微企业提供链融资可得性等。其中,两项直达工具接续转换已经落地。可见,中央银行减弱企业融资成本的方式正趋于多样化,降息恐非唯一选择。

“宽货币”离不开降息吗?恐怕未必!

“加强信贷总量上涨的平稳性”是其他中央银行已经清晰的计划。12月社融报告表明:新添信贷范围仍差于预计,社融增速仍依靠政府发债支撑。对此,部分看法觉得只要降息才来激发市场贷款需求。但真相果真这样吗?

1.有记录以来,降息的“宽信用”效果并没有明显

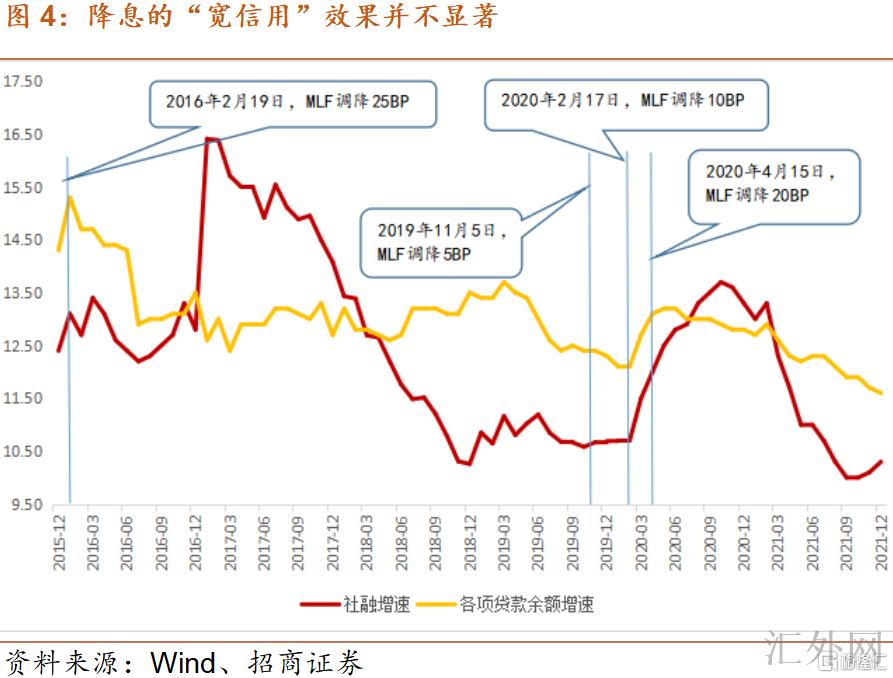

自MLF工具创设以来,中央银行共三次开放降息周期。我们用社融增速与金融机构各类贷款增速表明市场信用松紧情形,观察降息的宽信用效果。

首次向下调整(2016年2月),局部降息。MLF利率调降25BP,逆回购利率(7D)等利率工具均维持不变。阶段,社融增速仅在3月适当回涨,随后持续摸底;金融机构各类贷款余额增速连续摸底。降息对信用的提升作用并没有显著。

第二次向下调整(2019年10月—2020年1月),全面降息。逆回购利率(7D)分别于2019年10月与12月两次向下调整,总计程度15BP;MLF利率于11月向下调整5BP;SLF利率于12月向下调整5BP。阶段,社融增速从降息前的10.58%上涨到10.7%,疑似降息起到了提升作用;但从社融组成来说,人民币贷款增速持续下探(12.53%→12.20%),政府发债增速却迅速提高(13.7%→16%),表明市场贷款事态仍未因降息而显著转好。另外,金融机构各类贷款余额增速也从12.4%下滑到12.1%,降息对贷款的提升作用仍不显著。

第三次向下调整(2020年2月—2020年4月),降息+降准全面宽松。为应付流行病打击,中央银行分别于2020年2月与4月接连两次调降MLF利率,总计降幅30BP;2月调降逆回购利率(7D)20BP,阶段配合以3次全面降准、增设8000亿抗疫再贷款等多项宽松举措。在中央银行抗疫组合拳的引导下,社融与各类贷款增速显现明显上涨。

综上可见,在MLF运行以来的三次降息周期当中,单独依靠降息(无论是局部降依旧全面降)的宽信用效果并没有显著,降息需求在降准等流动性工具的配合下,才可起到提升信用的作用。

2.为何降息向宽信用传播显现拥堵

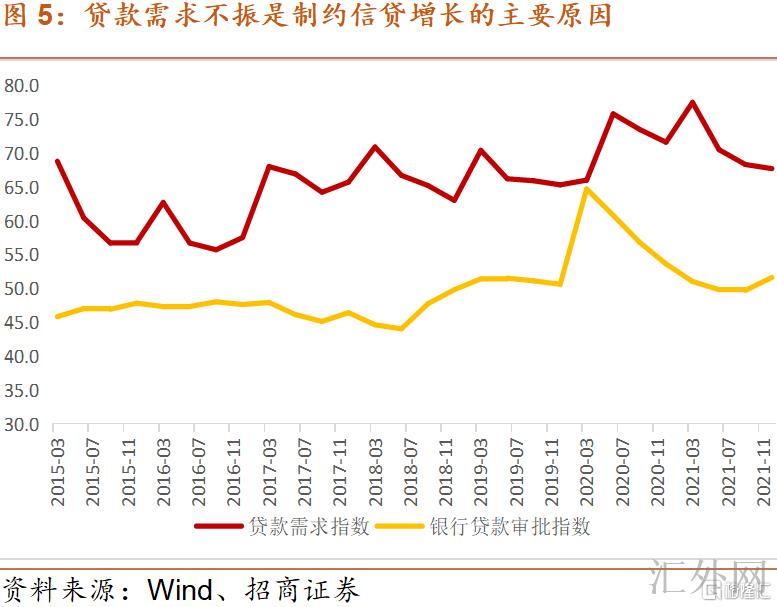

依据LCD理论,银行是信用创造的主体,银行信用创造举动受流动性、资本与利率三大原因外部约束的影响。所以,理论来看,信用宽松需求市场自发造成(即:金融具有内生性),中央银行通过货币政策工具引导银行贷款利率下探只能起到促使作用,很难发挥决定作用,所谓的“货币政策如绳,紧易松难”正是此理。四季度中央银行问卷调查表明:银行贷款审批指数已经边际改观,但贷款需求指数仍保持下跌之势。这表明目前信贷弱的病症出在需求侧,而制衡市场主体贷款需求的原因错综复杂,并不是通过一招降息就能够处理。下面,本文以中长期贷款为例,分析居民和企业贷款需求偏空的原因。

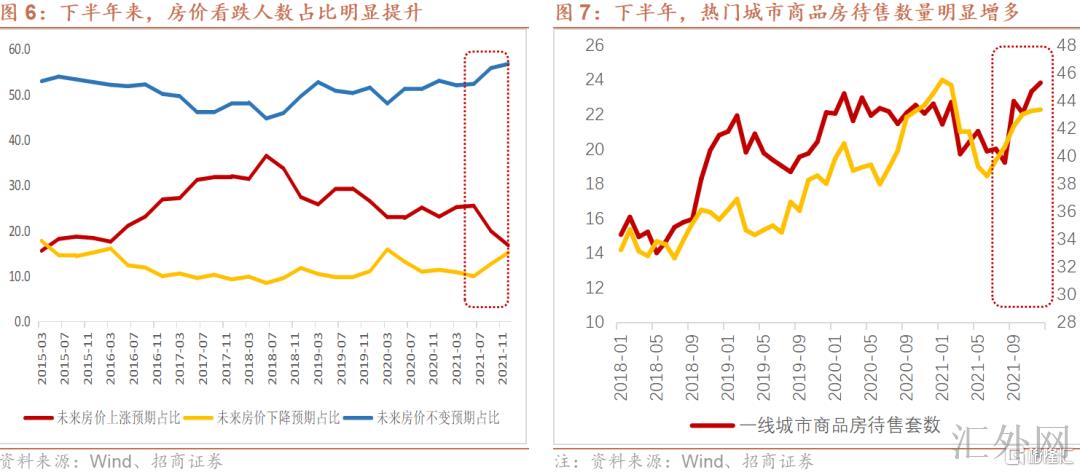

居民中长期贷款偏空,因为其对房价行情的预计改变。住房按揭贷款无疑是居民中长期贷款的重要组成。从2021年3月迄今,个人住房贷款增速连续下探,原因在于:10月以前,房贷下跌首要受银行“惜贷”举动影响,但10月后房价看空预计渐渐形成,持币观望形成购房群众的理性选择。四季度中央银行调查问卷表明:全国50个城市、2万名储户中,预计将来房价下挫的人数自三季度以来快速上涨,而预计房价不会发生改变的人数则刷新该项指标有数据统计以来的高峰,表明群众对房价行情的预计正在扭转。

在影响居民房价预计的诸多原因中,房地产税与房地产调控政策作为新添原因,对群众购房心理改变起到明显影响。税收层面,在“房地产税马上落地”的预计引导下,去年下半年一、二线城市待售商品房套数显著增多;房地产调控层面,“房住不炒”的理念已经深入人心,群众广泛预期房地产调控政策将长期连续,房地产很难重现普涨行情。在预计走弱的影响下,房地产“买涨不买跌”规律发挥作用,居民中长期贷款所以受限。

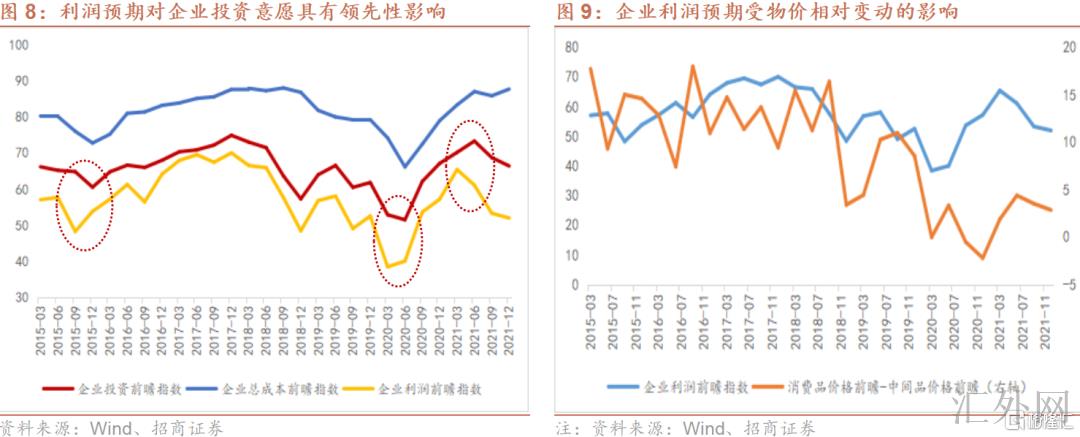

企业盈利预计偏空,制约企业中长期贷款需求。有记录以来,企业增长中长期贷款,扩大资本支出的前提是形成清晰的盈利预计,而非侧重于成本(见下图),所以“降息→减弱企业融资成本→企业投资意向提高”的逻辑链条并没有完整。BCI指数表明,四季度企业投资预测指数66.4,差于历史均值0.7个百分点;企业利润预测指数为51.9,差于历史均值6.3个百分点。可见,目前制衡企业投资意向的首要原因在于企业利润偏低,其后面反应的是消费品与中间品价格预计的总体改变与企业所处产业链位置决定的议价能力。降息虽能减弱企业融资成本,但对提高企业利润的作用并没有清晰。

二、加深市场预计或是本轮降息的重要斟酌

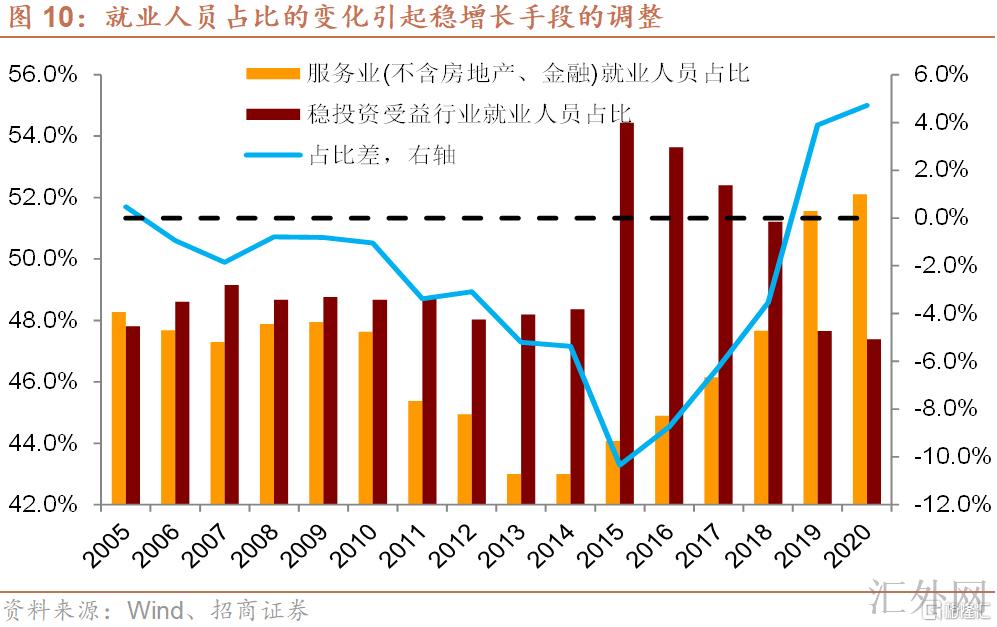

依据12月制造业PMI报告,目前小微企业的生产运营事态已经跌向流行病后的最差境况,而小微企业处理了全国多部分适龄人口的就业困难。我们曾在《中场休息依旧终场终结》中表示,伴随中国经济事态的改变,稳上涨的内涵也显现了相应调动:稳上涨渐渐形成手段,稳就业才是目的。中央银行的现代货币政策框架也已清晰提议,将稳就业作为货币政策的新添计划。最近,宏观政策已经开始对此发力:财政层面,减税降费被作为今年工作的着重,通过减轻中小企业负担的方式起到“保企业、稳就业”的目的;金融层面,中央银行已落实两项直达工具接续转换工作,专项支持中小微企业。

尽管财政与结构性政策工具可减轻中小企业的成本阻力,但提升预计仍需要降息的助推。毕竟,问题期间“信心比黄金更重要”。由于降息具有清晰的信号指向意义,我们觉得本轮降息或许许多出于“强预计”斟酌,通过降息放出政策宽松的信号,提升中小企业(特别是服务业中小企业)信心,为达到“稳就业”计划开局。

三、结论与启示

目前经济下探阻力暴露出的“预计弱”困难,在三大考验中最为棘手。“预计弱”将降低企业运营意向,致使更大规模就业困难的造成,最终对“稳上涨”造成没好处影响。由于降息具有强烈的信号指示意义,中央银行选择年前调降MLF利率,或许多从提升企业预计、平稳就业来斟酌。如是,最近中央银行或许还会推行降准、调降7日逆回购利率等多项政策举措,集中火力逆转市场预计,“春季躁动”行情任然可期。