摘要

人民银行货币政策委员会2021年第四季度例会于12月24呼吁开。我们将此次会议的核心内容归纳如下:

一、货币政策重心从偏“结构”到“总量与结构政策”各司其职

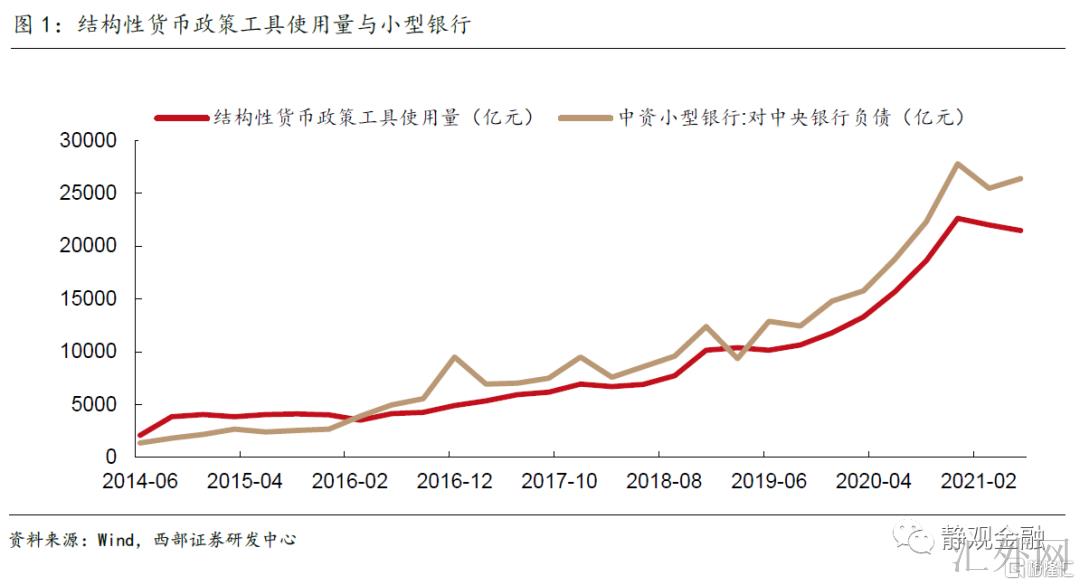

流行病以来,结构性货币政策工具的受重视程度大幅提高。其作用在于向小型银行供应流动性的同期定向支持绿色经济、小微企业等政策支持行业。

在以前的数据《实施全面降息的三个核心条件》中归纳出了实施全面降息的三个核心条件:(1)经济增速差于核心值。(2)生产价格指数同比进入负区间,工业企业面对通缩阻力。(3)实体经济贷款需求不足。除了生产价格指数处在高点回调外,现在的经济环境已高达或者靠近此外两个条件,经济下探阻力大。

在稳上涨的政策风格下,对于货币政策来说,明年总量政策会被用于配合逆周期调节政策,以平稳宏观经济大盘;而结构性政策则会持续被用来调动经济结构,助推经济高质量发展。

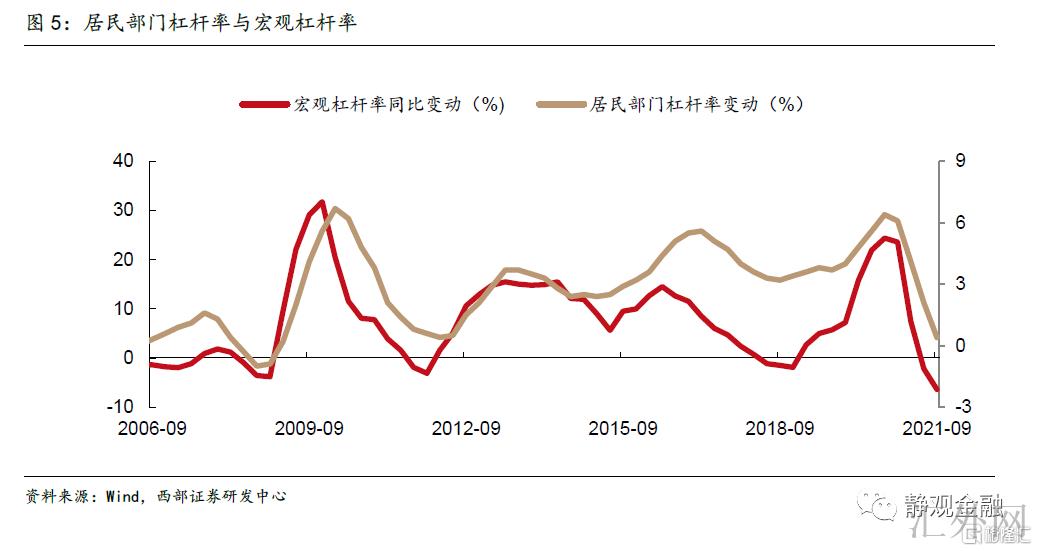

二、逆周期调节下,宏观杠杆率或稳中有升

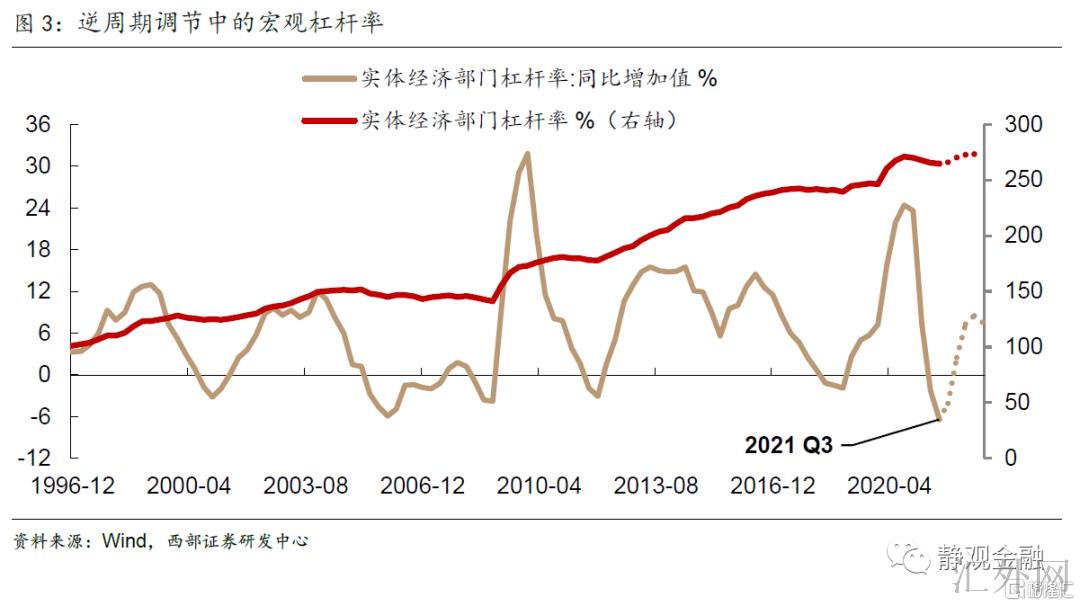

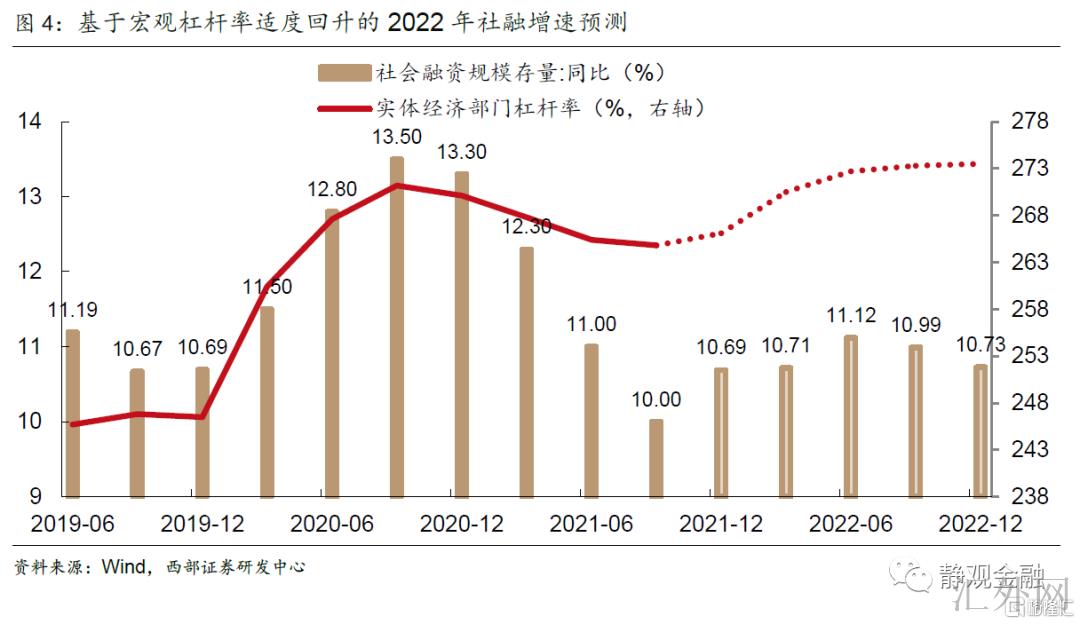

在明年稳上涨的政策风格下,M2和社会融资范围有希望略好于名义经济增速,这会导致宏观杠杆率的阶段性回涨,这也符合每次逆周期调节的宏观表象。从2020年三季度的高位以来,我国宏观杆杆率已经接连四年个季度下滑,社融同比增速也从2020年10月的高位连续下跌胜过一年。基于前文对于明年宏观杠杆率的分析,我们觉得明年社融同比增速有希望重返上涨通道,预期社融增速的高位在明年年中,并高达11.1%的水准,2022年年底社融同比增速约为10.7%。

三、货币政策将推动房地产行业达到健康发展与良性循环

在四季度例会中,中央银行又一次强调维护住房消费者合法权益,更好满足购房者合理住房需求,促使房地产市场健康发展和良性循环。海外发达经济体经验证明,房地产行业在经济中仍扮演重要角色。十四五范围提及我国要发展城市群与经济圈,显示中国房地产进入下半场但其健康发展意义依然巨大。在“房住不炒”的大政方针下,人民银行首先的政策抓手在于需求银行满足正确的购房需求,经历年中萧条后,近两个月居民中长期贷款有所回涨。另外,在房地产行业的投资端,保障性租赁房建设有希望增速。

正文

人民银行货币政策委员会2021年第四季度例会于12月24呼吁开。作为2021年最后一次例会,其对于市场理解人民银行2022年的货币政策重心有重要意义。我们将此次会议的核心内容归纳如下。

一、货币政策重心从偏“结构”到“总量与结构政策”各司其职

此次会议对于明年货币政策的核心表述是“增长预测性(政策发力适当靠前)、准确性(持续运用结构性货币政策工具)、自主性(以我为主的货币政策),发挥好货币政策工具的总量和结构双重功能,愈加主动有为…..”

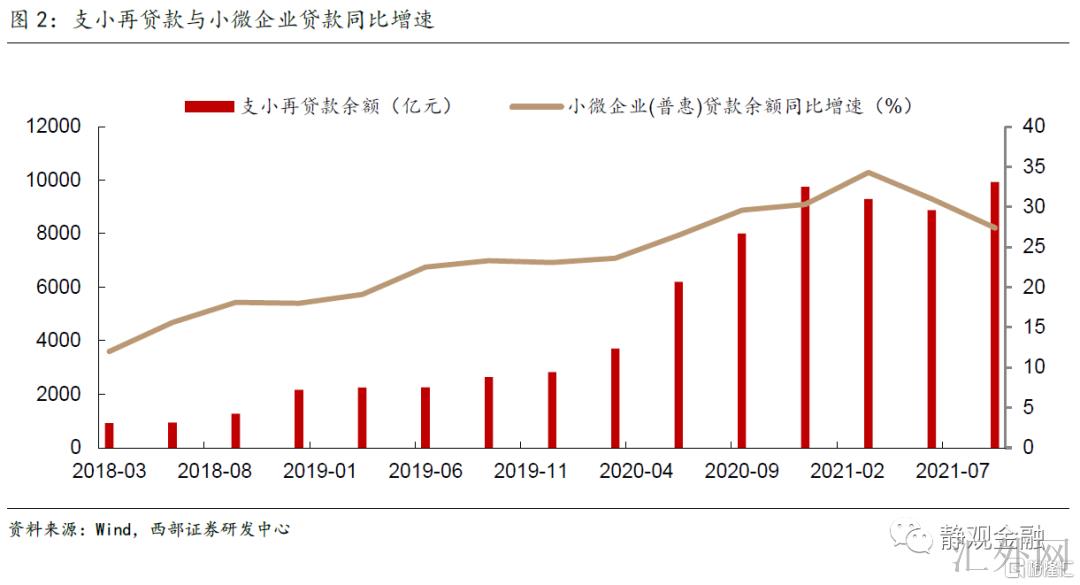

我们曾在以前的数据中表示,流行病以来,结构性货币政策工具的受重视程度大幅提高。再贷款、再贴现类结构性货币政策工具使用规模当前已接差不多2.2万亿元。结构性货币政策工具有两个显著的特点:首先,对于银行系统来说,它是人民银行定向支持小型银行流动性的工具。伴随结构性货币政策工具的运用,小型银行直接从人民银行得到流动性的数量在显著增长。其次,对实体经济来说,它是支持绿色经济、小微企业等政策支持行业的重要抓手。比如,支小再贷款工具的使用规模与银行对于小微企业贷款的同比增速有较强的正有关关系。总体来说,结构性货币政策在流行病以来对于经济结构的调动有乐观作用。这也是此次例会强调“结构性货币政策工具要乐观做好“加法”,准确发力…”的原因,我们觉得明年在结构性货币政策工具的支持下,金融机构会持续加大对于绿色经济、小微企业等行业的支持。

在最近的中央经济工作会议中,高层第一次以“需求缩减(国内生产总值 增速下探)、供给打击(生产价格指数 冲顶)、预计走弱(明年上半年地产和出口或许双双下探)”三重阻力描述目前经济事态,并重提了逆周期调节。这代表着,明年全面降息等传统总量货币政策可期。

我们在以前的数据《实施全面降息的三个核心条件》中归纳出了实施全面降息的三个核心条件:(1)经济增速差于核心值。(2)生产价格指数同比进入负区间,工业企业面对通缩阻力。(3)实体经济贷款需求不足。除了生产价格指数处在高点回调外,现在的经济环境已高达或者靠近此外两个条件。

在稳上涨的政策风格下,我们觉得对于货币政策来说,明年总量政策会被用于配合逆周期调节政策,以平稳宏观经济大盘;而结构性政策则会持续被用来调动经济结构,助推经济高质量发展。

二、逆周期调节下,宏观杠杆率或稳中有升

此次会议又一次提及了“维持货币提供量和社会融资范围增速同名义经济增速差不多匹配”与“维持宏观杠杆率差不多平稳”。“社会融资范围增速同名义经济增速差不多匹配”,其具体度量没有统一讲法。孙国峰司长在今年1月的工作论文《健全现代货币政策框架》中表明,货币政策中介计划的锚定方式要把握“差不多匹配”不代表着“完全相等”,M2和社会融资范围增速可以依据经济事态和宏观经济治理需求略高或稍低于名义经济增速,体现逆周期调节;要综合斟酌名义经济增速、潜在产出和经济增速计划;“差不多匹配”是中长期概念,不是短时间概念,体当下操作上,是按年度做到差不多匹配,并非是每个季度甚至每个月都要匹配。

基于此,我们有理由觉得在明年稳上涨的政策风格下,M2和社会融资范围有希望略好于名义经济增速,这会导致宏观杠杆率的阶段性回涨,这也符合每次逆周期调节的宏观表象。

从2020年三季度的高位以来,我国宏观杆杆率已经接连四年个季度下滑,社融同比增速也从2020年10月的高位连续下跌胜过一年。基于前文对于明年宏观杠杆率的分析,我们觉得明年社融同比增速有希望重返上涨通道,预期社融增速的高位在明年年中,并高达11.1%的水准,2022年年底社融同比增速约为10.7%。

三、货币政策将推动房地产行业达到健康发展与良性循环

在以前几轮逆周期调节、宏观杠杆率回涨的期间,居民部门都跟随上涨。一般居民部门杠杆率的变动首要来因为房贷数量的改变,所以房地产行业一直在我国以前的逆周期调节中扮演了重要角色。

十四五范围提及我国要发展城市群与经济圈,显示中国房地产进入下半场但其健康发展意义依然巨大。在“房住不炒”的大政方针下,此次逆周期调节中房地产行业的作用会有所不同。住建部部长王蒙徽在最近接受新华社专访时,表明“牢牢坚持“房子是用来住的、不是用来炒的”定位,不将房地产作为短时间刺激经济的工具和手段,增强预计引导,因城施策促使房地产业良性循环和健康发展。”这表明高层对于不走老路有充足的政策定力。但是,房地产行业范围大、链条长、涉及面广,明年行业边际上的改观就能够对于经济起到乐观影响。

在此次会议上,有关房地产的表述为“维护住房消费者合法权益,更好满足购房者合理住房需求,促使房地产市场健康发展和良性循环。”人民银行首先的政策抓手在于需求银行满足正确的购房需求,经历了年中萧条后,近两个月居民中长期贷款显著回涨。假使该种趋势连续,伴随房地产销售回暖,房企资金有希望增速回笼,现金流阻力逐渐减轻,房地产市场的信心会逐渐回涨。

另外,在房地产行业的投资端,保障房建设有希望增速。房住不炒政策重要一环是加速保障性租赁住房建设,完善长租房政策,从而达到租售并举、租售同权。我们曾在以前的数据《保障房建设是否对冲地产下探阻力?》中提及保障性租赁住房建设有希望形成经济稳上涨重要抓手之一。

风险提示

(一)境内经济基本分析超预计

(二)对货币政策理解不足位