事件

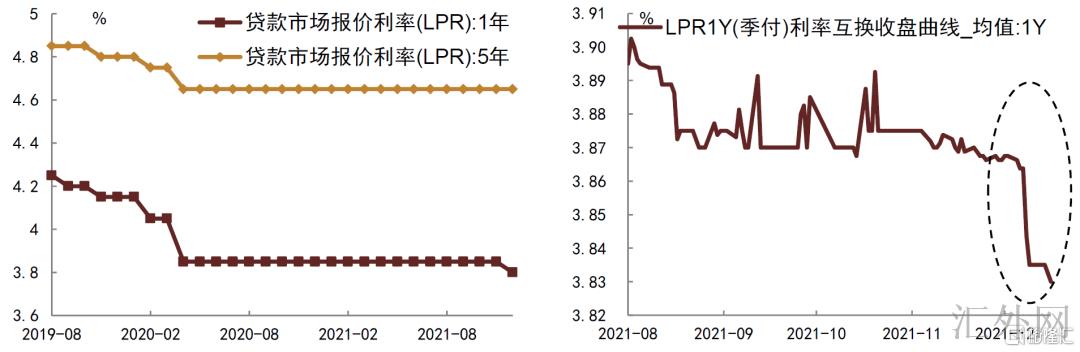

2021年12月20号,中国中央银行授权全国银行间同业拆借中心发布最新LPR报价,其中1年期LPR为3.8%,对比上期报价向下调整5bp,在此之前已接连19个月保持在3.85%不变;5年期以上LPR为4.65%,与上期打平。

此次LPR报价向下调整程度不大

是中央银行年内二次降准后银行自主向实体让利的体现

本轮1年期LPR向下调整整体符合市场预计,在此之前两周挂钩1年期LPR的利率互换成交活跃,且利率有所下探,蕴含了市场对本轮利率向下调整的预计,对比之下,挂钩5年期LPR的互换利率变动反而不大。银行本轮向下调整短时间LPR报价,是中央银行又一次全面降准后自主向实体让利的体现。中央银行两次降准均意在“宽信用”,通过放出便宜资金引导金融机构让利实体,减弱实体融资成本,包含在此之前向下调整再贷款、再贴现利率也是这样。所以银行向下调整1年期LPR报价符合政策导向,同期维持5年期LPR不变也体现了对地产政策“房住不炒”的理解。

图表1:LPR时隔20个月又一次向下调整(左);互换利率表明出市场在此之前已有预计(右)

资料来源:Wind讯息,中金公司研究部;报告截到2021年12月20号

经济下探阻力还在

减弱实体融资成本是“宽信用”乃至稳上涨的重要前提

目前境内经济仍面对适当的下探阻力,减弱实体融资成本的急切性和必要性还在。今年下半年迄今,境内房地产市场连续增速下探,商品房销售大幅下跌,房地产投资也持续回调,再加上基础设施建设投资萧条,居民消费连续弱势,内需牵累境内经济连续下探。今年首要闪光点是外需持续超预计,这后面的核心是美国财政刺激动员的美国商品消费需求上涨,伴随美国财政刺激终结,美国商品消费需求开始回调,即使劳工市场持续复苏,居民薪资收入上涨,但是通货膨胀上升幅度更大,事实收入增速连续下滑,居民消费信心萧条,我们觉得明年美国商品消费需求恐会更深一步加速回调,明年中国出口或许还将显著减缓。在外需展望趋弱环境下,稳上涨核心依旧要聚焦内需,而减弱融资成本是“宽信用”乃至稳上涨的重要前提。

地产方面,今年四季度以来,境内房地产政策边际逐渐放松,首要是房地产融资政策有所放松,包含按揭贷款额度等,但是政策放松许多是前期过分偏紧政策的纠偏,放松强度依然比较有限。前期中央经济工作会议有关房地产措辞也有所改变,但是房地产风格依然没有大的转变,从各部委对明年工作部署,结合这次5年期LPR维持不变来说,短时间房地产政策依然不会大幅放松。从以往几轮房地产短周期来说,助推房地产回涨的核心是要刺激购房需求,需求放松限购限贷和向下调整按揭利率等综合举措,而当前放松强度有限,我们觉得房地产市场或仍有更深一步下探阻力。

中央银行调降政策利率的几率正在抬升

“宽信用”起效依然需要更深一步的“宽货币”

以往LPR的调动往往是基于MLF先驱调动,即银行会在负债端利率下探后,相应自主向下调整资产端利率,维持息差大体不变的情形下向实体让利。而本轮则是在负债端利率变动不大的情形下,主动压调资产端利率。如果银行短时间贷款的事实投放利率与LPR之间的加点不变,那么本轮向下调整1年期LPR后,银行息差将面对更深一步压降的阻力。顾虑到目前银行息差已处在历史总体低点,息差的再次压降或许更深一步增长银行阻力,反而会制衡“宽信用”进度,需求政策调动从新腾挪息差空间。从这一角度来说,顾虑到1月往往为银行信贷“开门红”,我们觉得中央银行2022年1月向下调整政策利率的几率抬升,包含回购利率和MLF利率,从负债端调降银行成本以补回银行息差空间。另外,假使中央银行向下调整政策利率,对银行来说,还将提高其自主“宽信用”的意向,不消除银行在政策利率调动后更深一步向下调整LPR报价的机会。

在我们看来,对债券市场来说,“宽信用”依然较远,起效需更深一步的“宽货币”,短时间内宽松的流动性环境对债券市场制衡有限,降息几率提高环境下,利率仍有下探空间。当前来说,“宽货币”的风格已经差不多确立,但中央银行政策出台许多偏结构性调动,全面放松仅体当下“量”的方面(两次降准)而非“价”的方面。当前来说,在此之前一部分定向结构性的单价让利对“宽信用”起效不甚显著,我们觉得中央银行政策利率向下调整的必要性还在,且宜早不宜迟,明年1月或许是比较合适的窗口。假使政策利率向下调整,我们预期国债等无风险利率还将跟随下探,债券市场短时间内安全性提高,短端总体长端确定性更高,曲线或许在降息预计助推下先驱走陡再趋平。部分投资人担忧宽信用困难,我们觉得其实这个忧虑还太早了,当下还处在增速货币宽松的阶段。我们觉得一面是前面提及的房地产政策还没有大幅转变,缺少房地产有关融资改观,整体信用扩张还无从谈起,即使财政或许愈加乐观,政府债券融资或许对社融有一定支撑,但是很难形成决定社融行情的趋势性力量;另一面是在此次房地产调控机制之下,商品房销售即便有所转好,传递到房地产投资乃至经济仍会有落后,更不用说从经济回暖到中央银行终结宽松更是有落后,这也是为何收益率变动一般会显著落后于社融变动。