核心看法

最近欧、日、英三大盯住通货膨胀的单一计划中央银行货币政策背离首要因为对通货膨胀计划的立场差距以及隐性计划的斟酌。英国中央银行选择加息因为觉得存在较大通货膨胀阻力;欧中央银行选择加仓宽松因为对通货膨胀较为积极且须斟酌金融平稳困难;日中央银行以静制动因为未面对通货膨胀阻力。前景2022年,我们觉得三大中央银行或许均保持目前政策风格,但需小心欧中央银行难抗通货膨胀阻力偏鹰加息后对部分欧洲各国债务及金融市场平稳性的打击。

欧日英中央银行货币政策背离首要因为

对通货膨胀计划的立场差距以及隐性计划的斟酌

从中央银行管理计划来说,各大发达国家中央银行中,美国是锚定通货膨胀与就业的双计划制中央银行,事实决策中还兼顾金融平稳。除美境外,欧、日、英三大中央银行均是单一锚定通货膨胀计划的中央银行,在本月议息会议欧中、日、英三大中央银行也执行了截然不同的政策态度,我们觉得政策的背离首要因为三大中央银行对通货膨胀计划立场的差距以及隐性计划斟酌。

英国中央银行作为盯住通货膨胀的单计划制中央银行

此次加息首要源自于境内通货膨胀阻力大

英国中央银行这周受迫于通货膨胀阻力宣称加息,将基准利率由0.1%提高到0.25%。英国作为盯住通货膨胀的单计划制中央银行,通货膨胀计划的阈值为2%。流行病后的劳活力紧俏以及提供链困难已将英国CPI同比增速推升到5.1%,为以往10年高峰。对通货膨胀的立场较为悲观致使英中央银行选择加息,英中央银行行长贝利清晰表示:“比预计更为持久的通货膨胀是英国中央银行务必加息的原因”,从当前情形看2022年英国中央银行加息或许更深一步连续。

欧中央银行同样面对通货膨胀阻力但本月适当加仓宽松

或因为债务斟酌和对通货膨胀无忧

欧中央银行同样是盯住通货膨胀的单计划制中央银行,通货膨胀计划的阈值为2%(环绕2%对称震荡的计划)。目前欧元区HICP(调和CPI,欧中央银行关注的通货膨胀计划)同比增速已高达4.9%,同样大超阈值计划。但本月欧中央银行议息会议政策反而边际转松,对两大批化宽松规划执行调动,整体风格符合我们年度策略中对欧中央银行保持鸽派的分析:一是流行病紧急购债项目(PEPP)的到期再投资期限由2023年延长到2024年末;二是适当提高传统资产买入规划(APP)的购债强度,将2022年Q2、Q3的购债范围分别提高至每月400及300亿欧元(原买入范围200亿);利率政策层面,拉加德也多次态度2022年欧中央银行加息几率极低。同样身为单计划制中央银行,我们觉得欧中央银行在面对通货膨胀阻力时执行和英中央银行截然不同立场的原因是:

一是长期低通货膨胀预计下,欧中央银行对2022年的通货膨胀依然维持积极:12月经济预期中,欧中央银行分析提供链阻力将在2022年逐渐减轻且欧洲HICP增速将于2022年底回调到2%下方、2023、2024年保持在1.8%水平。另外,拉加德同样觉得目前的通货膨胀首要是供给困难,加速缩紧货币政策容易致使需求更深一步萎缩。

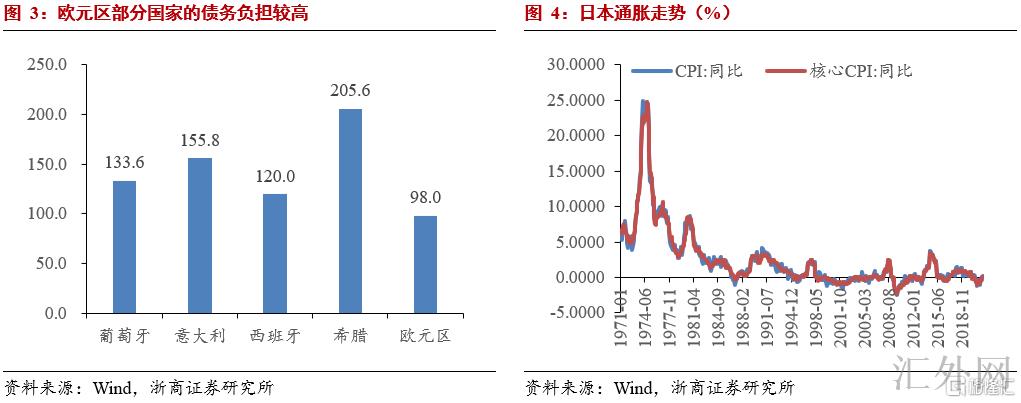

二是斟酌金融平稳影响:欧盟运转条约中还表示欧元区货币政策在保持价格平稳的同期也应斟酌欧盟大量的经济计划。我们觉得欧中央银行维持鸽派,在对通货膨胀积极的同期事实还兼顾欧州的债务和金融平稳困难。上述两大资产买入规划目前持有6807亿意大利国债(政府债务率157%),占政府总债务26%;持有4738亿西班牙国债(政府债务率123%),占政府总债务35%。欧猪五国中两大核心国家的债务困难在极大程度上依靠欧中央银行的量化宽松和低利率水平,一旦宽松终止并走向加息,或许致使意大利、西班牙等国债务阻力及利息负担显著上涨并更深一步导致金融平稳困难。

日本中央银行以静制动首要因为没有通货膨胀阻力

需求萧条消费端企业涨价能力较弱

日本中央银行同样是盯住通货膨胀的单计划制中央银行,通货膨胀计划为2%。本月议息会议以静制动,首要因为日本是目前少数仍未面对通货膨胀阻力的国家,目前CPI增速仅0.1%;刨去食品和能源项后增速为-0.7%,仍处在通缩区间。黑田东彦也表示“CPI临时不会高达或胜过2%,甚至刷新欧美水平,日中央银行不会像欧美那样使货币政策正常化。”日本处在通缩的核心原因仍是需求萧条,企业在消费端特别是可选消费行业涨价能力较弱;另外日本本身制造业较为发达,受世界提供链影响总体较小,这也致使日本目前面对与我国相似的生产价格指数、CPI剪刀差(10月日本CPI同比0.1%,生产价格指数同比9.03%)。

美联储增速Taper预留政策主动权

事实加息强度或差于预计且有不加息或许

美国层面,我们曾于前期数据表示:“此次Taper提速实质是为应付通货膨胀预留政策主动权,防止将来通货膨胀更深一步失控致使货币政策猛踩急刹车。但预留主动权并没有代表着事实行动,我们觉得2022年无需对美联储的加息强度过于悲观,事实加息次数大约率差于目前点阵图表明的强度且依然存在不加息的机会。”原因如下:

一是预期美国股市回踩风险将形成美联储加息最大掣肘。我们曾于前期数据《先立后破,产业突围》中预测性表示,2022年Q2美国股市在加息预计短时间无法证伪、经济下探阻力加大的环境下或许因估值和盈利端的双重阻力而大幅回踩。美联储于11月公布的金融平稳数据中也继5月后又一次表示:“风险资产价格广泛上升,普遍估值总体历史较高;假使风险偏好下滑、限制病毒的进度让人受挫或恢复停滞,资产价格或许容易大幅下挫。”一旦美国股市因“加息预计”而大幅回踩,美联储的政策举动将受较大制衡。

二是通货膨胀阻力将逐渐回调。我们保持前期数据对2022年美国通货膨胀的分析,CPI同比增速高位将现于Q1(2022年高位,也是此次CPI高位),预期年底回调到3-3.5%区间。中长期通货膨胀预计或许逐渐持稳回调,通货膨胀方面予以联储的政策阻力将逐渐减退。

三是预期美国经济增速高位将在Q1显现,2022年国内生产总值同环比增速回调阻力加大。伴随美国补库渐入尾声,经济将出现现同环比增速前高后低,逐季下探节奏;提早退休人群也将给就业修复的尾部阶段增长阻力,经济就业方面继续会对联储形成制衡。

欧州中央银行加息受金融平稳制衡

假使将来通货膨胀超额被逼加息或许威胁金融平稳

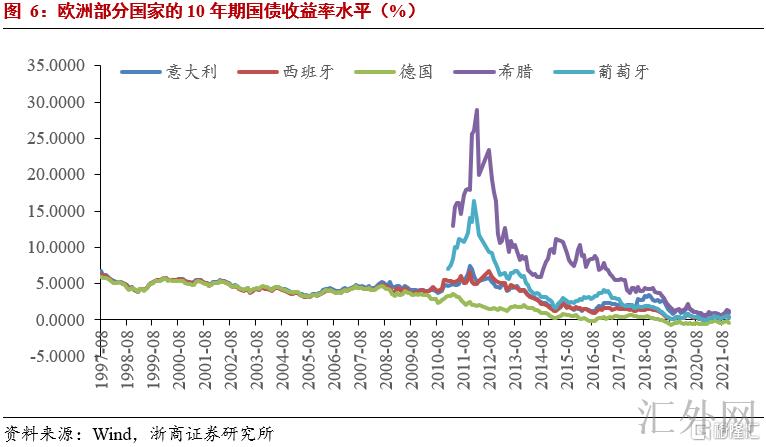

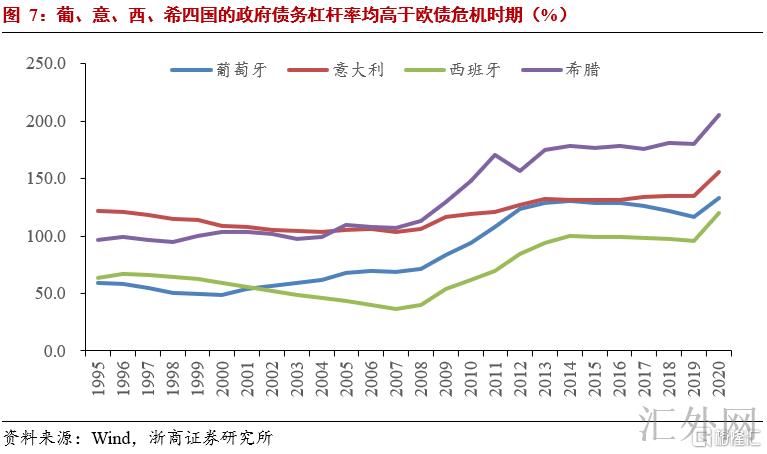

如上文所述,欧中央银行作为单计划制中央银行中的“龙头”之所以直面通货膨胀阻力持续维持政策宽松,一面是对中长期的通货膨胀阻力维持积极,且觉得发挥需求调控的货币政策在面对供给端致使的通货膨胀困难时较为无力,加息无助于处理困难反而会让得需求萎缩;另一面也或许顾忌欧元区金融系统的平稳困难。假使将来通货膨胀连续超预计致使欧中央银行被逼加息,流行病后意大利、西班牙、希腊和葡萄牙四国的债务杠杆率均好于欧债危机期间和目前欧盟整体水平(欧盟整体政府债务水平约98%),但利息负担显著下滑(得益于欧中央银行的连续宽松,目前意大利、西班牙、希腊以及葡萄牙的10年期国债收益率远差于欧债危机前水平),欧中央银行撤出宽松并加息或许致使部分国家的财政负担提高并更深一步衍生债务阻力,继而对金融市场造成打击。

预期2022年发达经济体整体货币环境将保持宽松

但需小心通货膨胀超预计的打击

从当前情形来说,我们觉得2022年发达经济体的整体货币环境继续会保持宽松,但需小心通货膨胀超预计后部分盯住通货膨胀的单计划中央银行偏鹰继而对世界金融市场形成打击。美联储2022年事实加息次数大约率差于目前点阵图表明的强度且依然存在不加息的机会;欧、日中央银行将持续保持鸽派导向不会加息;英中央银行或许在2022年保持加息脚步。目前我们持续保持对系列资产价格的原有分析:

美债层面,2022年上半年美债收益率或许呈宽幅震荡,区间高位难破前高;下半年加息强度差于预计将致使政策利率的约束降低,美债收益率将持续反应通货膨胀和基本分析双双回调的预计,呈中枢下探态势。美元层面,2022年美国加息强度差于预计(欧元兑美元货币政策背离程度收敛)以及欧洲补库马上落后于美国起步,美元指数预期重返下探通道并下探90。美国股市层面,2022年上半年需小心美国股市在强加息预计、经济下探阻力加大的环境下因估值和盈利端的双重阻力而大幅回踩;此后假使加息强度差于预计将渐渐修复在此之前降幅。将来着重关注两个潜在时间点:一是第一次加息的博弈,需着重关注加息“从0到1”对估值处在高点的美国股市的考验;二是假使美国股市经受住“第一次加息”的挑战则应将关注点倒向“10年期-2年期”期限利差的改变。

风险提示

流行病超预计致使宽松周期延长;通货膨胀超预计致使发达经济体迅速缩紧。