要点

12月20号,1年LPR向下调整5PB、5年LPR不变。需求缩减下,向下调整LPR以减弱实体融资成本,是激发实体需求的重要渠道,核心在于减弱银行融资成本。

有效需求不足下,如何引导银行减弱实体融资成本,影响稳上涨的“成色”

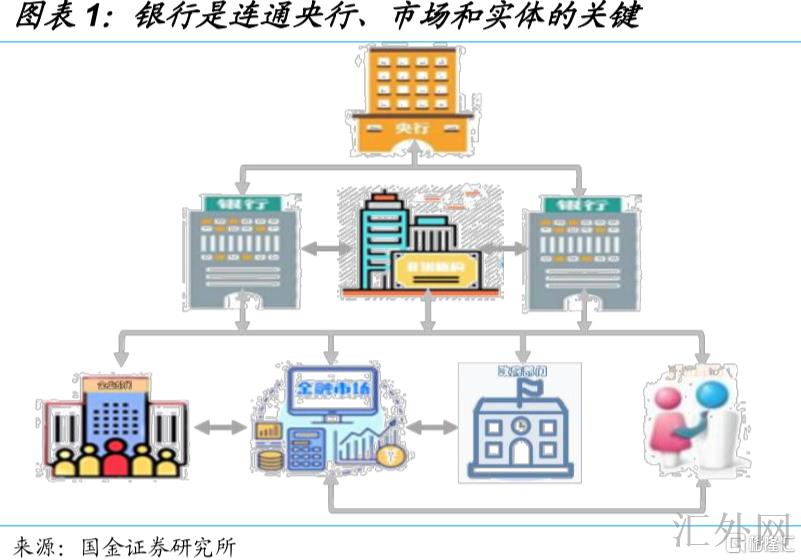

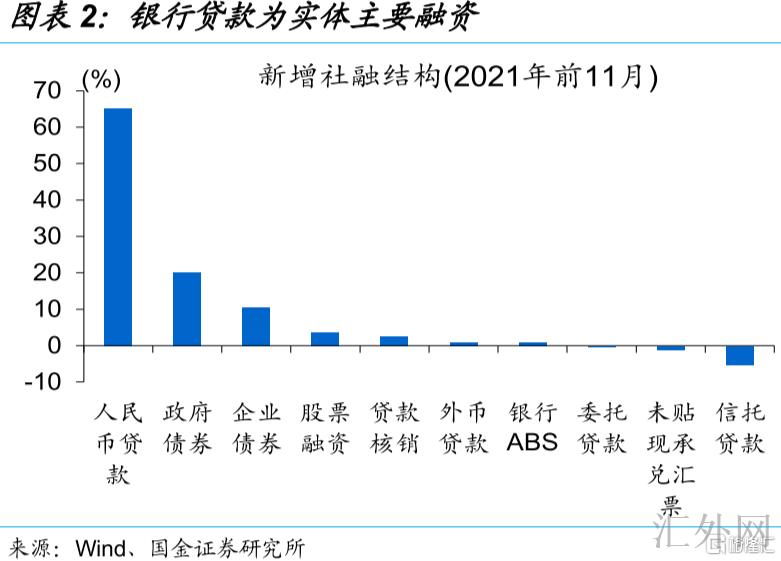

银行是中央银行实行货币政策框架的核心载体,如何引导银行举动,很大程度影响金融“稳上涨”的“成色”。孙国峰表示,“货币政策框架是中央银行引导银行货币创造举动,进而管理货币的重要制度安排”。银行通过贷款等资产扩张方式创造存款,是货币创造的直接主体,是连接货币和信用、金融和实体的核心;实体融资60%以上为银行贷款,融资范围居前的企业和政府债券等也依靠于银行持有。

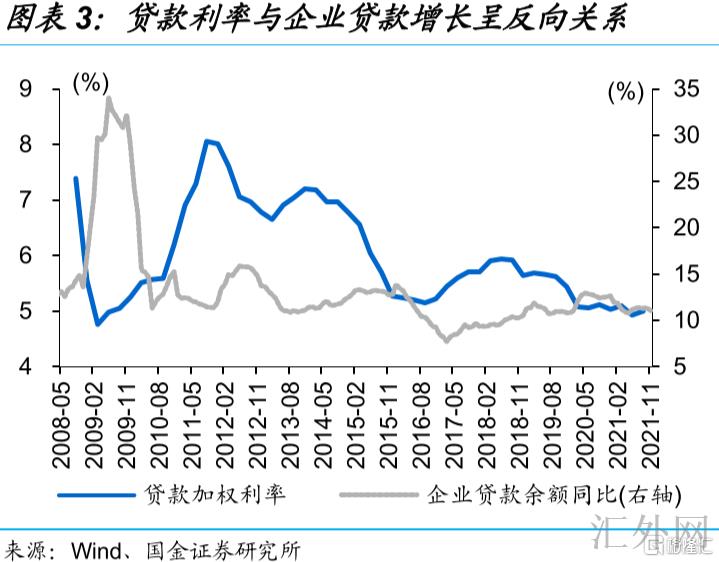

为激发实体需求,降哪个利率,对银行、实体等的影响大为不同。经济需求缩减下,减弱实体融资成本,激发市场主体动力和需求,是金融“稳上涨”的重要渠道。在目前利率系统下,影响实体融资成本的核心在于LPR,中央银行可以通过减弱MLF利率,或引导LPR报价减弱等,间接影响实体融资成本;对银行来说,负债成本不变下,银行主动向下调整LPR报价的活力偏空,需许多激励和引导举措。

银行资产负债约束加强、收益下滑等,约束了银行支持实体的能力和意向

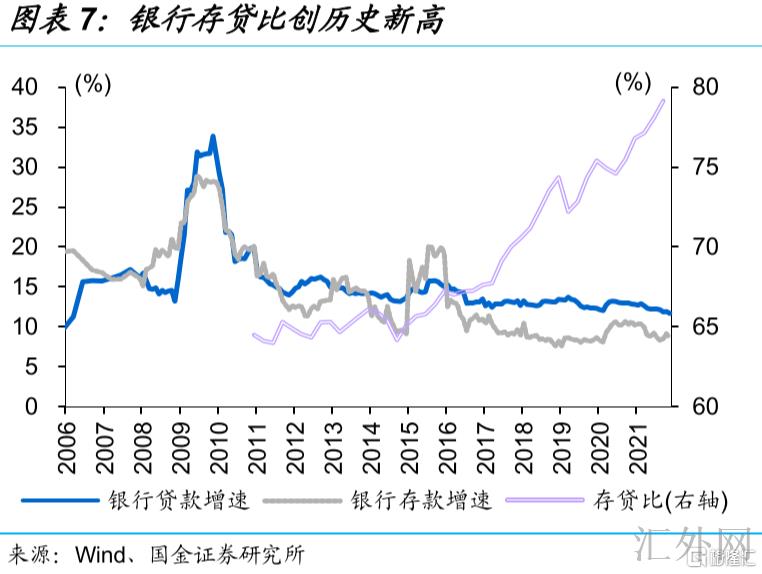

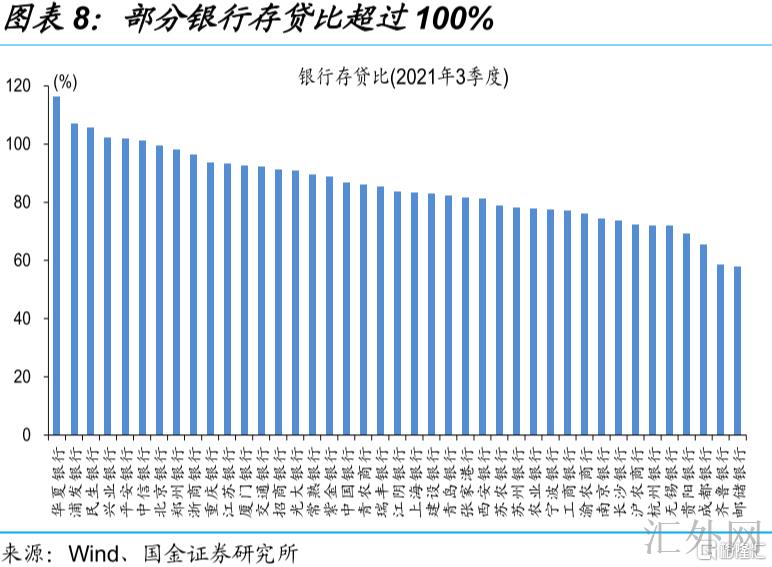

银行存贷比攀高峰、不同银行资产和负债错位等,约束了银行支持实体融资的能力和意向。伴随银行贷款上涨连续好于存款上涨,银行存贷比连续抬升,目前接差不多80%、创前期高位,代表着存款对银行贷款能力的约束在加强。同期,银行的资产与负债存在一定不匹配,有些银行缺资产、有些银行缺负债,比如,部分国有大行存贷比胜过90%、一部分股份行甚至超100%,而一部分银行存贷比差于均值。

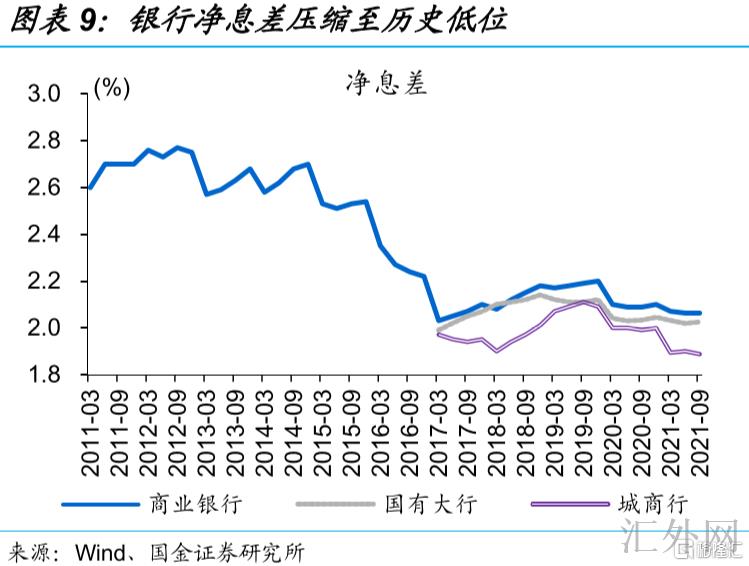

资产收益下滑、质量变糟及抵押品价值下滑等,更深一步影响银行放贷举动。存款成本平稳、贷款利率下滑下,银行盈利能力显著下滑,净息差连续压缩到2.07%、处在历史低点。同期,资产质量变糟的潜在风险趋于上涨,与贷款资产较为集中的一部分行业,房地产、城投平台等债务风险上涨相关。伴随地产链条的全面遇冷,房子、土地等抵押资产价值下滑,也一定程度了影响银行贷款创造。

降成本激发实体需求,核心在于减弱银行融资成本,政策性银行亦可做补充

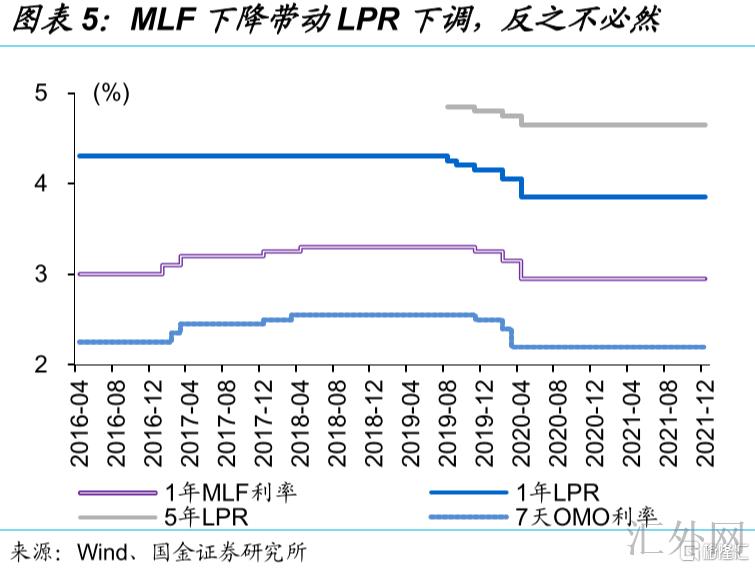

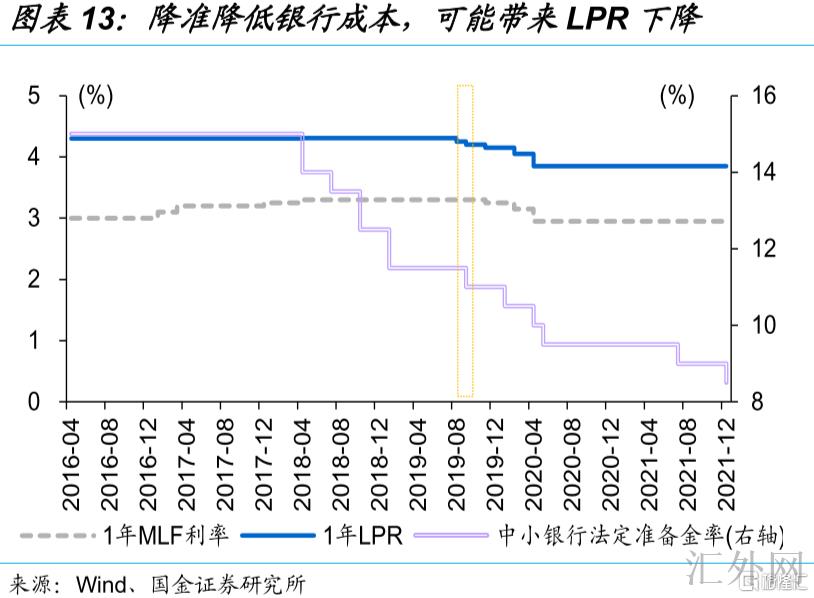

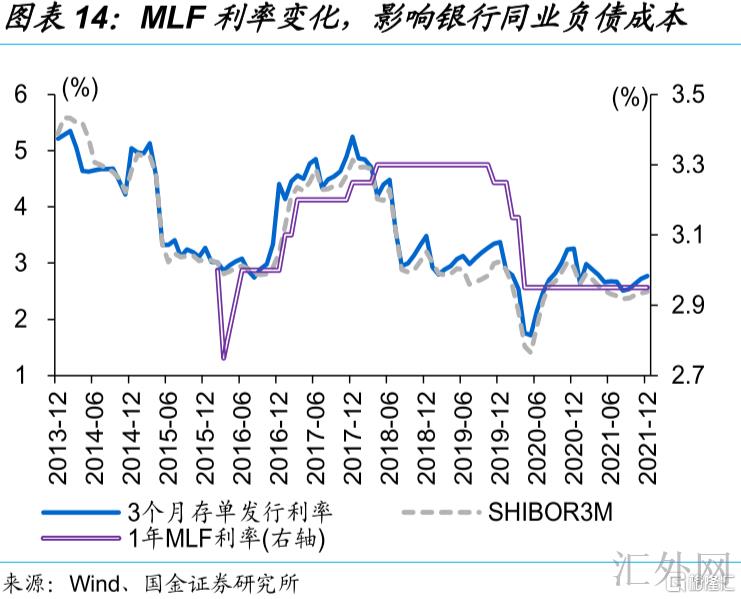

减弱银行融资成本,是减弱实体融资成本、激发实体需求的核心。存款利率“压舱石”下,减弱银行融资成本,首要通过引导银行市场化融资、同业负债成本的下滑,一面,可以减轻不同银行资产、负债不匹配情形;另一面,可以加强银行减弱贷款利率的量能。回溯历史,降准补充长钱、减弱银行成本,或许导致LPR适当下滑;许多时候,减弱MLF利率,对LPR、实体融资的影响更直接。

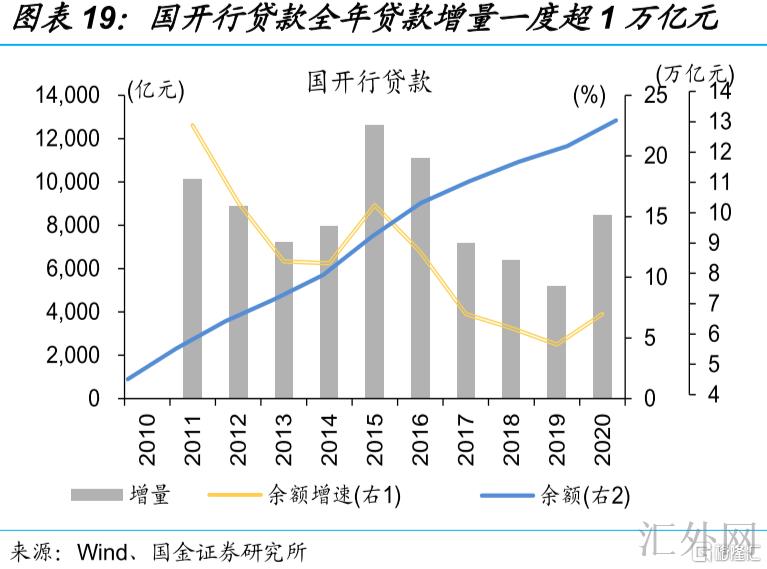

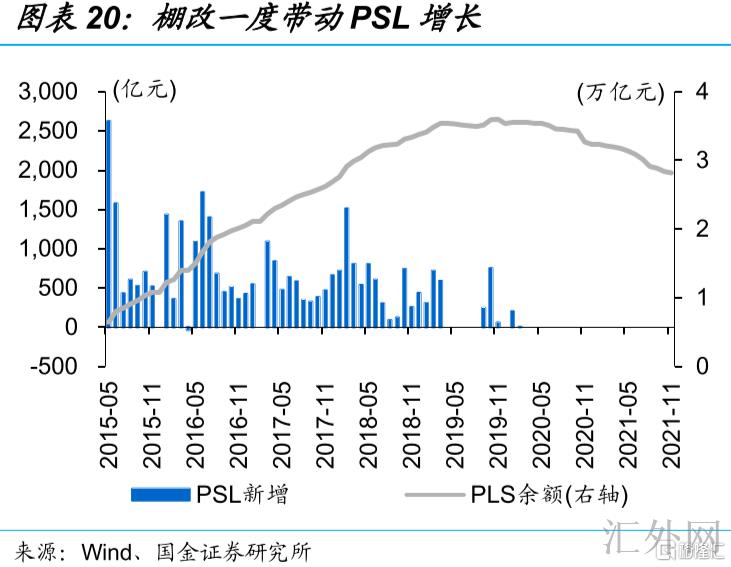

除商业银行外,开发性和政策性金融机构,也可作为支持实体融资需求的重要补充。国开行、农发行和进出口行,可较好实施一部分巨大政策,投放贷款的范围不低、国开行一年贷款增量占全部比重历史高位超10%,或是将来金融“稳上涨”的重要推动。经验表明,中央银行可通过PSL等引导政策性机构,定向加大对巨大项目等支持。结合“十四五”规划等,国开行等或着重支持交通强国、能源等项目。

风险提示:债务风险增速暴露,政策调控改变

数据正文

一、如何引导银行减弱实体融资成本,影响稳上涨的“成色”

银行是中央银行实行货币政策框架的核心载体,如何引导银行举动,很大程度影响货币“稳上涨”的“成色”。中央银行货币政策司司长孙国峰①表示,“货币政策框架是中央银行引导银行货币创造举动,进而管理货币的重要制度安排”。银行通过贷款等资产扩张方式创造存款,是货币创造的直接主体。银行是连接货币和信用、金融和实体的核心环节。我国实体融资中,60%以上的融资为银行贷款,融资范围居前的企业债券、政府债券等也依靠于银行持有。

①孙国峰,《健全现代货币政策框架》,中国人民银行政策研究,2021年第2期。

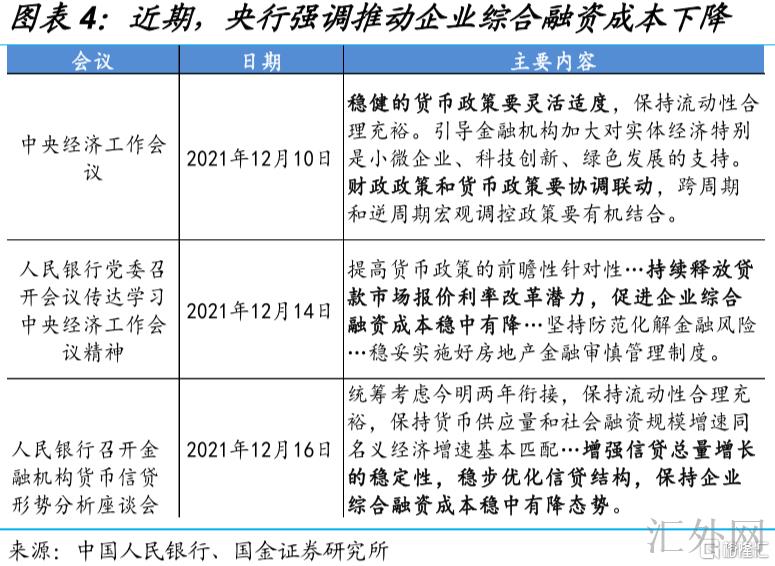

经济有效需求不足下,减弱实体融资成本,是激发实体需求的重要渠道。价格调控框架下,中央银行可以通过向下调整政策利率,减弱银行负债成本,引导银行减弱对实体贷款成本,从而激发实体融资需求,动员经济修复。最近,中央银行在多个场合强调,要促使企业综合融资成本综合有降。但是,目前我国处在转型攻坚阶段,面对量能切换过程中的有效需求不足,不仅需求减弱实体成本来刺激需求,仍需要资金流向核心行业、薄弱环节,加大了货币政策调控的难度。

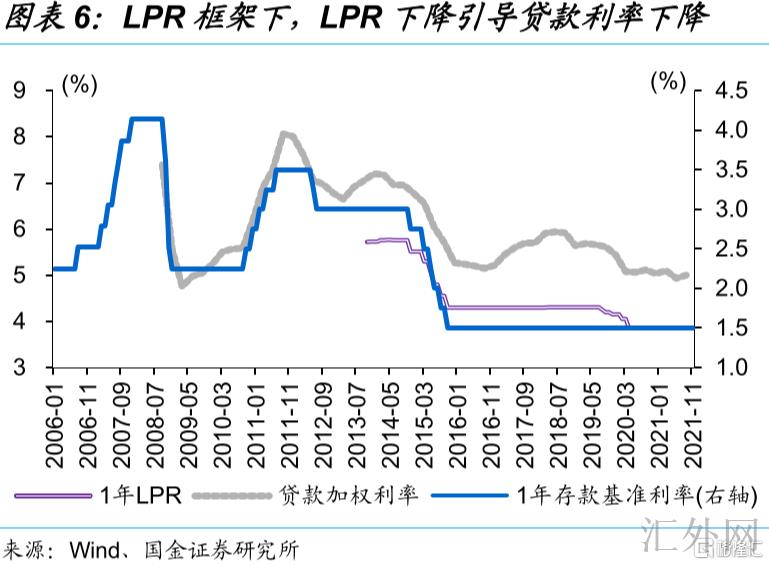

对银行来说,减弱实体融资成本,降哪个利率,对银行、实体等的影响大为不同。目前中央银行政策利率系统,首要以公开市场操作利率为短时间政策利率和以MLF利率为中期政策利率。在LPR锚定MLF利率下,中央银行可通过减弱MLF利率,或引导LPR报价减弱等,间接影响实体融资成本。对银行来说,负债成本不变下,银行主动向下调整LPR报价的活力偏空,需许多激励和引导举措。

二、资产负债约束加强、收益下滑等,约束了银行能力和意向

银行存贷比攀高峰、不同银行资产和负债错位等,约束了银行支持实体融资的能力和意向。即使银行负债愈加多元化,存款任然是银行最首要的、平稳的负债,很大程度决定银行贷款能力。伴随银行贷款上涨连续好于存款上涨,银行存贷比连续抬升,目前已接差不多80%、创前期高位,代表着存款对银行贷款能力的约束在加强。不同银行的资产与负债存在一定不匹配,有些银行缺资产、有些银行缺负债,比如,部分国有大行存贷比胜过90%、一部分股份行甚至超100%,而一部分银行存贷比差于均值。

资产收益下滑、质量变糟及抵押品价值下滑等,更深一步影响银行放贷行为。存款成本平稳、贷款利率下滑下,银行盈利能力显著下滑,净息差连续压缩到2.07%、处在历史低点。同期,资产质量变糟的潜在风险趋于上涨,与贷款资产较为集中的一部分行业,房地产、城投平台等债务风险上涨相关。伴随地产链条的全面遇冷,房子、土地等银行放贷时的重要抵押资产价格下滑,也一定程度影响了银行贷款创造能力和放贷意向等。

在银行能力客观约束下,非市场化的政策驱使,对银行放贷举动边际影响或趋于降低。近年来,当局通过多类方式,加大对中小微企业、扶贫等行业的金融服务支持,比如,通过定向降准、再贷款等方式激励银行增长普惠金融行业贷款投放,甚至设定一部分监管考核指标需求,大行投放小微企业普惠贷款增速要高达30%最低需求等。但流行病反复、供给打击等,对微观个体的“伤害”,致使有关资产质量下滑、融资需求减缓,再加上银行放贷能力、意向等约束,单纯非市场化的金融服务实体需求,对融资的驱使作用或逐渐降低。

三、降实体融资成本、激发融资需求,核心在于减弱银行成本

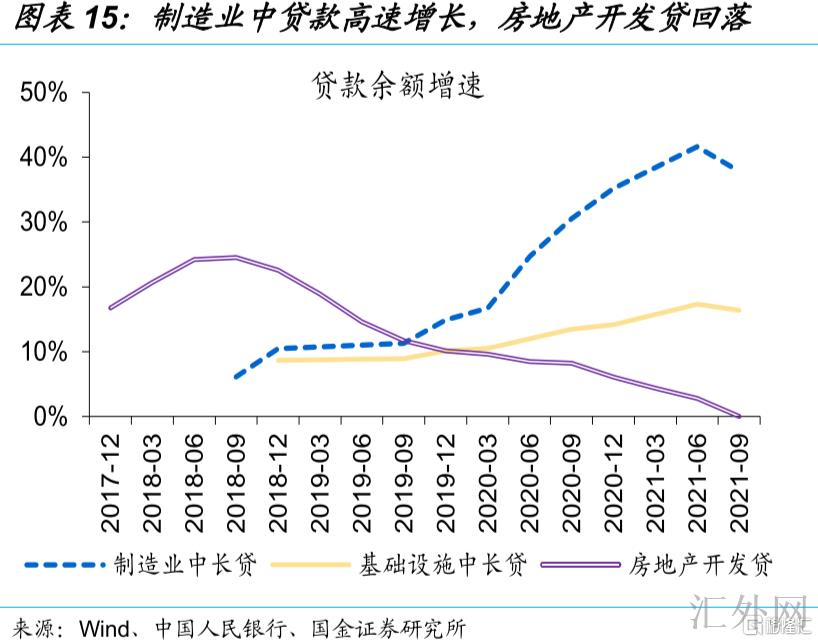

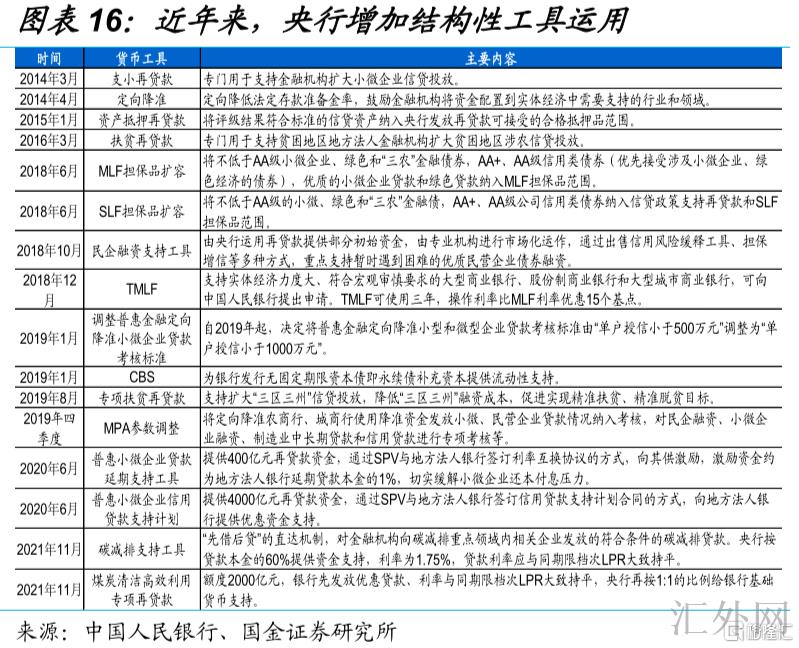

减弱银行融资成本,是减弱实体融资成本、激发实体需求的核心。存款利率“压舱石”下,减弱银行融资成本,首要通过引导银行市场化融资、同业负债成本的下滑,一面,可以减轻不同银行资产、负债不匹配情形;另一面,可以加强银行减弱贷款利率的量能。回溯历史,降准补充长钱、减弱银行成本,或许导致LPR适当下滑;许多时候,减弱MLF利率,对LPR、实体融资的影响更直接。同期,中央银行运用各类定向工具,准确引导资金流向先进制造、绿色发展、小微企业等着重行业、薄弱环节。

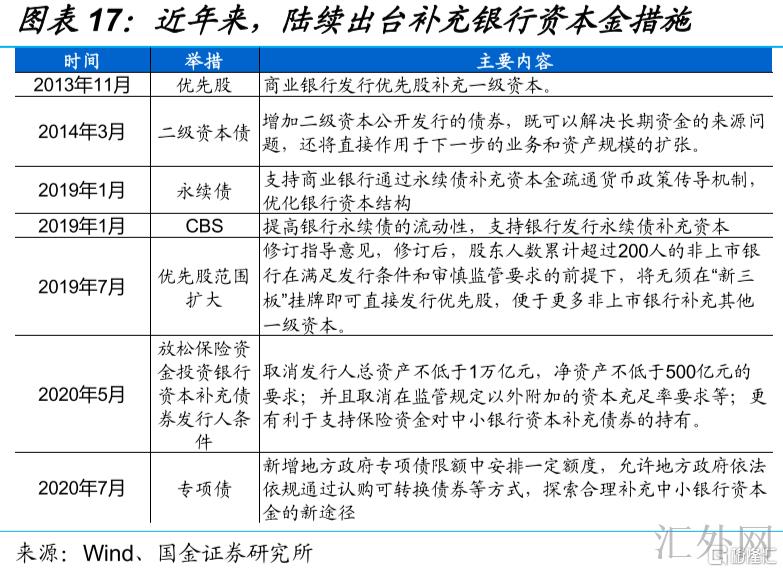

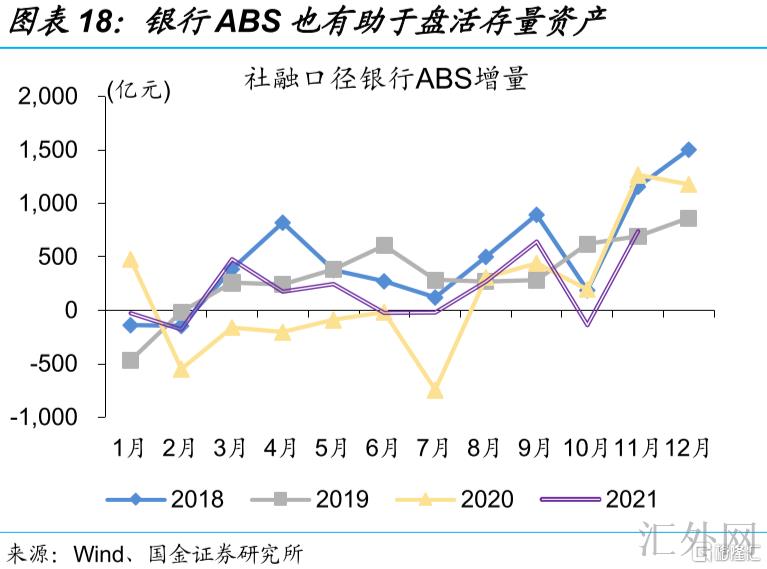

为银行补充资本金等供应许多支持和便利,也有利于扩大银行放贷能力。银行存贷比约束加强下,2019年迄今,当局已相继出台补充银行资本金举措,比如激励银行发行永续债、放松银行发行优先股需求、允许专项债资金合理用于补充银行资本金等;特别是在资产质量下滑、潜在风险上涨的环境下,补充银行资本金的重要性愈加彰显。另外,基础设施建设、房地产等有关存量资产资产证券化的加速推动等,也有助于改观银行流动性情况。

开发性和政策性金融机构,也可作为银行支持实体融资需求的重要补充。国开行、农发行和进出口行,可较好实施一部分巨大政策,投放贷款的范围不低、仅国开行一年贷款增量占全部贷款的比重历史高位胜过10%,或是将来金融“稳上涨”的重要推动。经验表明,中央银行可通过PSL等引导政策性机构,定向加大对巨大项目等支持。最近,中央银行召开货币信贷事态座谈会,三大政策性机构悉数到场;结合“十四五”规划等来说,国开行等或着重加大对保障房、交通强国、现代能源系统建设、巨大科技产业等项目支持。

经历研究,我们发现:

(1)银行是中央银行实行货币政策框架的核心载体,如何引导银行举动,很大程度影响货币“稳上涨”的“成色”。经济有效需求不足下,减弱实体融资成本,是激发实体需求的重要渠道。对银行来说,减弱实体融资成本,降哪个利率,对银行、实体等的影响大为不同。

(2)银行存贷比攀高峰、不同银行资产和负债错位等,约束了银行支持实体融资的能力和意向。资产收益下滑、质量变糟及抵押品价值下滑等,更深一步影响银行放贷举动。在银行能力客观约束下,非市场化的政策驱使,对银行放贷举动边际影响或趋于降低。

(3)减弱银行融资成本,是减弱实体融资成本、激发实体需求的核心。为银行补充资本金等供应许多支持和便利,也有利于扩大银行放贷能力。开发性和政策性金融机构,也可作为银行支持实体融资需求的重要补充。

风险提示:

1、债务风险增速暴露;

2、政策调控改变。