2021年Q3货币政策实施数据公布,对于分析年末中央经济工作会议中货币政策的定调有重要的参考意义。从事实的表述来说,此次货币实施数据中对于货币政策定调执行微调,在稳健的货币政策要灵活准确、合理适度大的风格之下,安排了愈加多样化的准确直达信贷支持工具,加强信贷总量上涨的平稳性,更深一步助推银行负债成本减弱。将来市场将令更深一步沿着“逆周期稳上涨”“流动性改观下科技趋势估值扩张”两条主线运行,投资人可以“新能源、军工、元宇宙+XR、智能驾驶、工业互联网”等清晰的科技产业趋势和“券商银行地产建材”纯低估值两头布局,以应付年末到明年春节前的“跨年震荡”。

核心看法

【观策·论市】中央银行货币实施及表述改变对A股代表着什么?三季度货币政策实施数据发布,事实实施方面和表述方面发生些许的变动。首要体当下对经济的分析发生了一部分改变;对于货币政策的风格显现了偏宽松的表述,在稳健的货币政策要灵活准确、合理适度大的风格之下,安排了愈加多样化的准确直达信贷支持工具,加强信贷总量上涨的平稳性,更深一步助推银行负债成本减弱;对于利率方向的表述和实施愈加清晰,将来利率中枢稳中有降。从历史的状况来说,在经济下探阻力加大环境下,流动性一般会渐渐趋向于宽松。这样环境之下,逆周期稳上涨、政策发力和流动性边际改观形成市场交易的两大首要活力。就当前来说,景气度确定性较高的新能源和军工或许是市场选择击穿的方向,另外,以元宇宙+XR,智能驾驶、工业互联网等产业趋势开始孕育,可为明年提早布局;此外一面,伴随中央银行稳上涨政策的更深一步清晰,纯低估值银行券商建材作也存在年末逆袭的机会。投资人可以斟酌两头布局,等候市场更深一步清晰的信号。

正文

01

观策·论市——中央银行货币实施及表述改变对A股代表着什么

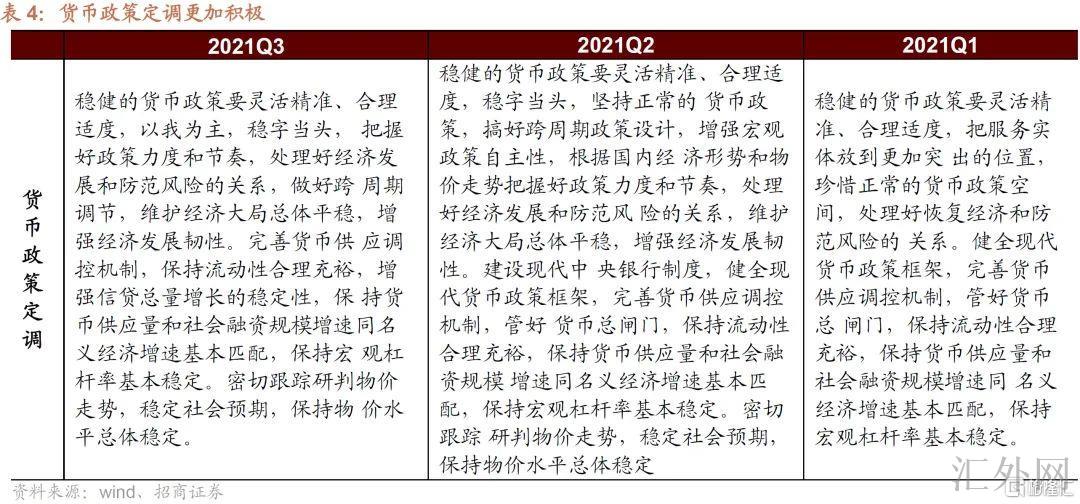

三季度货币政策实施数据发布,事实实施方面和表述方面发生些许的变动

三季度货币政策实施数据发布,中央银行在实施方面和表述方面发生了一部分细微的调动,首要体当下中央银行对经济的分析发生了一部分改变,对于货币政策的风格显现了偏宽松的表述,对于减弱银行负债成本作出了更深一步清晰的表述,对于金融工具的运用显现了许多定量准确投放的安排。

改变一:中央银行对经济的分析发生了适当的改变

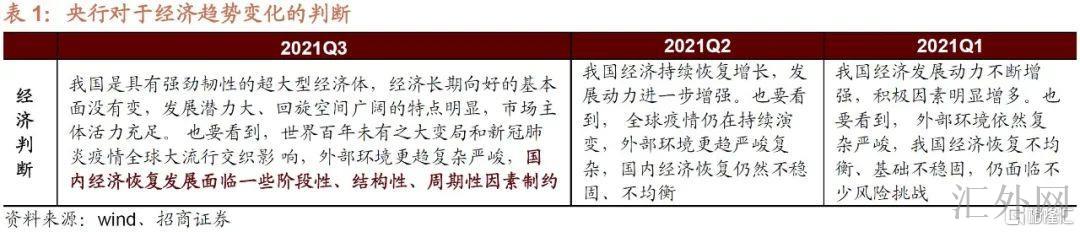

Q3各类经济指标增速有所回调,“面对经济新的下探阻力和市场主体新问题”(11月3号国常会),面对目前的报告和经济事态,中央银行的分析是,“经济长期走好的基本分析没有变,发展潜力大、回旋空间广阔的特点显著”,但是“境内经济复苏发展面对一部分阶段性、结构性、周期性原因制衡”,这个分析形成后续中央银行实施和安排货币政策重要改变的根据。

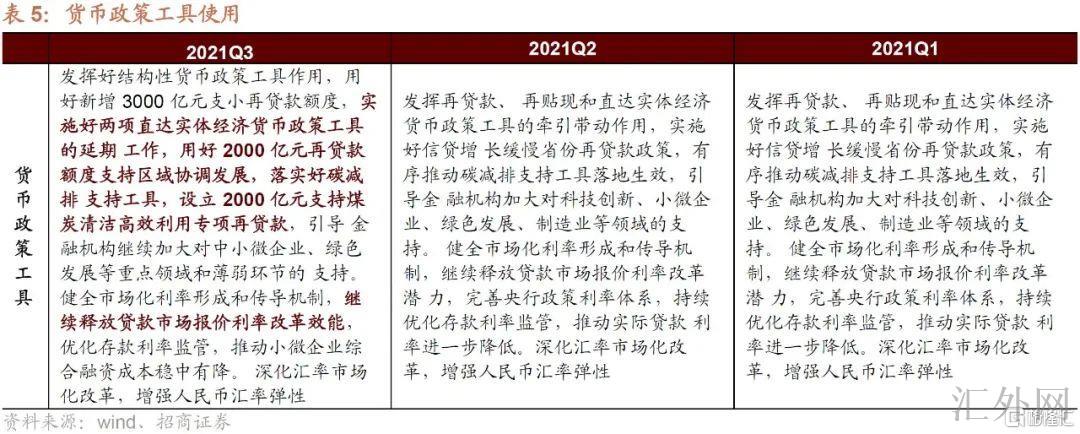

改变二:Q3中央银行降准并执行了多项准确定向的货币工具运用

进入到2021年三季度后面,经济报告增速边际回调,中央银行针对该种情形作出了总体准确的调控,一面,7月降准0.5个百分点,但是对冲一部分到期的MLF,达到总体准确的流动性投放,同期,先后新添3000亿支小再贷款,将来将令安排支持区域协调发展2,000亿元再贷款,支持煤炭清洁高效利用专项再贷款2000亿,并设立碳减排支持工具。

从我们追踪的指标来说,伴随中央银行这一连串准确定量宽松举措的落地银行间流动性边际改观,银行间超标流动性同比增速在7月迄今转正,目前增速保持在4%附近并没有高,体当下中央银行并没有大范围宽松流动性的意向,但是也开始了边际流动性投放的动作。

经济增速的更深一步下滑,市场当前也开始在交易流动性宽松的逻辑。具体体当下受益于流动性边际改观和政策放松的房地产板块以及受益于流动性边际改观的军工、计算机板块等开始显著活跃,主题投资、中小股票活跃度显著提高。

改变三:对于利率方向的表述和实施愈加清晰,将来利率中枢稳中有降

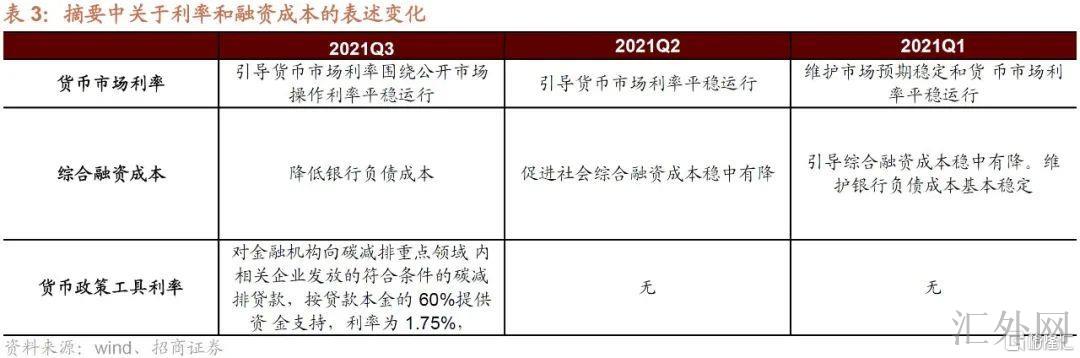

在摘要中,有关利率和融资成本的表述显现一部分微小的改变,

其一,对于货币市场利率的表述,Q1和Q2是“引导货币市场利率稳定运行”,而Q3加入了“环绕公开市场操作利率”稳定运行。

其二,在摘要部分Q2中提议来的是“减弱社会综合融资成本”,对于银行负债成本,正文中提及四次,三次是维持银行负债成本差不多平稳,而一次是促使减弱银行的负债成本;而Q3中愈加清晰的是“要减弱银行的负债成本”。如何减弱银行的负债成本?能否以为中中央银行供应给银行的各类融资成本会执行一定程度的调动?可以更深一步观察。

第三,尽管Q3没有调动任何货币政策工具利率,但是设立了碳减排金融工具,碳减排金融工具中符合碳减排支持条件的贷款,有60%可以向中央银行申请再贷款,而再贷款的利率是差于一年期MLF的2.95%为1.75%。这代表着假使是属于碳减排支持行业的有关贷款,事实贷款利率将令显著回调。

所以,综合分析,将来中央银行或许会执行更深一步货币政策的手段减弱银行负债成本,减弱贷款利率,进而减弱整个社会的融资成本。这也是经济下探阻力加大后面中央银行比较大约率的选择。

此次减弱银行负债成本,助推事实贷款利率稳中有降怎么操作,形成后面市场一个核心变量。

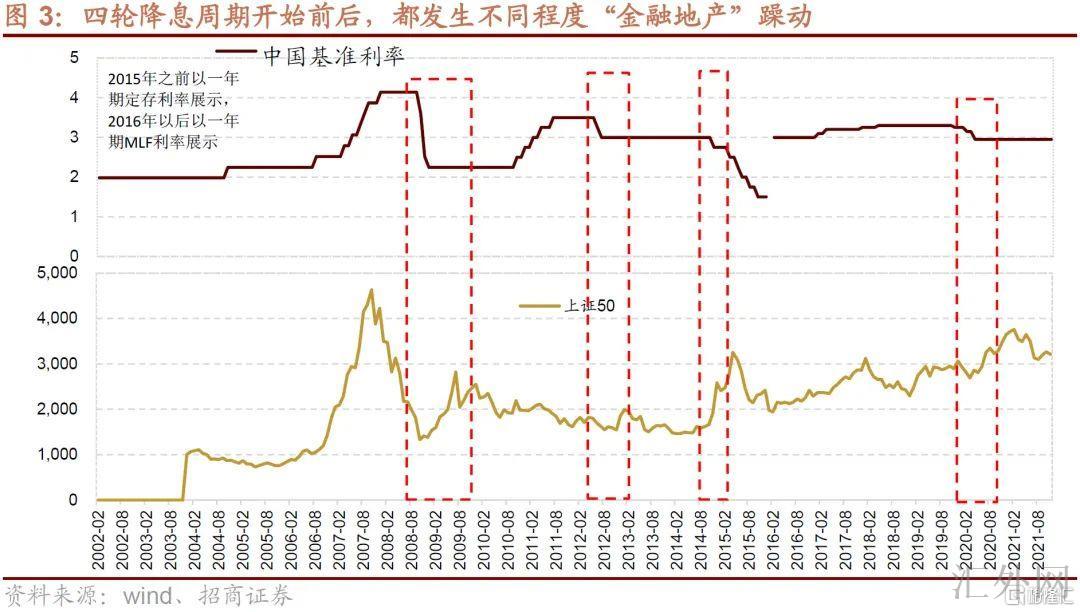

参照2008年以后发生过四次“降息周期”,2008年10月开始,2012年7月,2014年11月开始,2020年2月开始一共四轮,差不多都在降息周期开始前后发生过以券商地产银举动代表的“上证50”躁动。换一句话表述,除了2007年后面,除了2017年,上证50要想有所表现差不多均为在降息周期开始前后发生。

改变四:将来货币政策的定调——外部影响、通货膨胀的综合研判改变

其一,通篇无“闸门”,Q1和Q2货币政策中“闸门”在Q3数据中再没有显现。同期,Q3货币政策会议中清晰提议,“加强信贷总量上涨的平稳性“,从”管好货币供给总闸门“,转变为“加强信贷总量上涨的平稳性“,其中意味改变不言而喻。

其二,在Q3的货币政策定调中,把“以我为主”,放在了合理适度后面。这个表述或许是在欧元兑美元发达国家中央银行,特别是美联储作出了Taper决定后面改变的,中央银行为此专门开辟专栏“专栏 3 发达经济体货币政策调动及应付”,探讨这个困难,并得出应付举措——要持续综合施策,乐观稳妥应付发达经济体货币政策调动。一是稳健的货币政策稳字当头,以我为主,加强自主性,依据境内经济事态和物价行情,把握好政策强度和节奏。二是深化人民币汇率市场化改革,加强人民币汇率弹性 。

其三,在Q3的货币政策定调这句话中,“正常的货币政策”这几个字没有在摘要中没有专门强调,但是在正文中仍有两处“正常的货币政策”提法。

有关通货膨胀,在Q2的货币政策数据中29次提及了通货膨胀,并开专栏探讨通货膨胀和货币政策的关系,Q1货币政策实施数据中26次提及通货膨胀,并开专栏探讨“如何看待最近境内外物价行情”。而Q3货币政策实施数据中,6次提及通货膨胀,没有开专栏探讨,而且定调为“通货膨胀阻力总的可控”,所以综合分析,下一个阶段,通货膨胀在货币政策中考量的权重有所减弱。

改变五:更深一步加深定向、准确货币政策工具的运用

在三季度3000 亿元支小再贷款额度基础上,追加2000 亿元再贷款额度支持区域协调发展,落实好碳减排支持工具,设立 2000 亿元支持煤炭清洁高效利用专项再贷款。

除此之外,持续放出贷款市场报价利率改革潜力,Q3变为持续放出贷款市场报价利率改革效能,“潜力”和“效能”的在表述上仍有适当的微妙差别。

总体来说,2021年Q3货币政策实施数据是一份重量级的实施数据,对于2021年末召开的中央经济工作会议中货币政策的定调预测分析有重要的借鉴意义。从事实的表述来说,对比2021年前两个季度的实施数据表述,在“境内经济复苏发展面对一部分阶段性、结构性、周期性原因制衡”的环境下,此次货币实施数据中对于货币政策定调执行微调,在稳健的货币政策要灵活准确、合理适度大的风格之下,推行愈加多样化的准确直达货币信贷工具,以加强信贷总量上涨的平稳性,并更深一步助推银行负债成本减弱。

货币政策微调:交易逆周期稳上涨以及流动性驱使的逻辑将令愈加强烈

从历史的状况来说,在经济下探阻力加大环境下,流动性一般会渐渐趋向于宽松。这样环境之下。逆周期稳上涨,政策发力和流动性边际改观形成市场交易的两大首要活力。逆周期稳上涨政策加仓一般会较有助于金融地产等纯板块的估值修复,而在流动性改观的环境下,若存在新的产业趋势或科技趋势,则估值的震荡将令增大。

我们在上一期策略月报《两手准备,备战跨年》中提及,也快到年末,受于结算效应的存在,市场投资人更容易作出统一行动的策略,产生年末行情朝一个方向震荡的几率加大。以往五年许多的是显现前期强劲板块的趋势增强,但是在历史也显现过多次市场和风格显现扭转的情形。

就当前变量来说,从流动性驱使的角度来说,景气度确定性较高的新能源和军工或许是市场选择击穿的方向,除此之外,以元宇宙+XR,智能驾驶、工业互联网等产业趋势开始孕育,可为明年提早布局;此外一面,伴随中央银行稳上涨政策的更深一步清晰,纯低估值地产银行券商建材作也存在年末逆袭的机会。投资人可以斟酌两头布局,等候市场更深一步清晰的信号。

02

复盘·内观——小盘连续强劲,超跌板块轮动

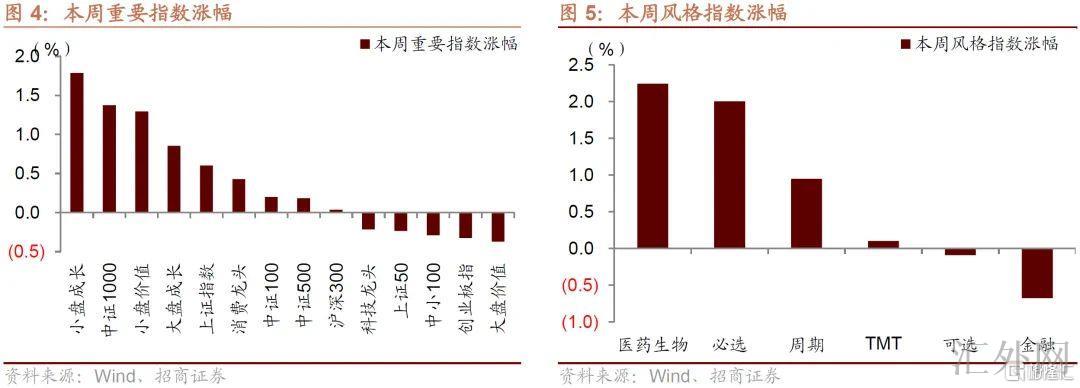

上周A股重点市场指数普遍上升,其中小盘成长、中证1000、小盘价值升幅居前,大盘价值、创业板指、中小100降幅居前。从成交上来说,本星期日均成交10978亿元,日均成交与上周对比有所放量。南向资金这周净流出港股23.38亿港币,北向资金这周净流入A股111.84亿人民币。

上周A股市场指数普遍上升,首要原因在于1)这周美中两国领导人执行了视频会晤,市场预计美中贸易关系往改观方向前进;2)美环球贸易法院就对双面太阳能组件关税困难正式作出了复苏关税豁免权并向下调整201关税利率的裁决;3)星期三国常会决定“设立2000亿元支持煤炭清洁高效利用专项再贷款,促使绿色低碳发展”,是继上周中央银行推行碳减排工具后又一次大幅减弱周期产业事实贷款利率;4)流动性预计以及业绩真空期,小盘指数整体表现更好。

风格的角度来说,上周A股市场中小市值整体表现好于中大市值,升幅前三都是小盘指数,大小盘风格特质较为显著。从行业上来说,这周申万一级行业整体普遍上升,食品饮料、纺织服装、钢铁升幅居前,降幅居前的行业分别有农林牧渔、综合、非银金融。食品饮料行业上升首要原因在于,最近食品行业企业相继提价,再加上有关公司整体今年降幅较大以及市场预计2022年或许出台消费刺激政策等。而承受食品饮料板块的动员,作为消费板块的纺织服装板块也面临了超跌回弹。钢铁、采掘板块这周也属于回弹,前期降幅较大。降幅居前的行业中农林牧渔降幅最大。农林牧渔前期上升的首要理由在于猪价、蔬菜价格的上涨以及种子法等政策预计,而最近伴随蔬菜价格回调,以及种子法落地,部分投资人也选择了兑现。

03

中观·景气——这周钢坯、螺纹钢等价格持续下滑,10月程控交换机设备产能同比涨幅扩大

10月份智能手机产能同比涨幅扩大。依据国家统计局报告,10月我国智能手机产能为 1.09 亿台,月同比上涨 7.4%,涨幅较9月份扩大5.1个百分点。

10月集成电路产能同比涨幅稍有扩大。依据国家统计局报告,10月我国集成电路产能为301亿块,当月同比增长22.2%,对比9月份涨幅扩大0.8个百分点,对比二季度增速依然有较大回调。

1-10月TMT 制造业工业增长值总计同比涨幅稍有收窄。1-10月份计算机、通信和其余电子设备制造业工业增长值总计同比为16.5%,对比1-9月份涨幅收窄0.3个百分点;计算机、通信和其余电子设备制造业固定资产投资完成额总计同比为22.5%,对比1-9月份涨幅收窄1.9个百分点。

最近台股电子发布10月营收情形,IC设计、IC制造、存储器、硅片、PCB、面板、LED等厂商营收均同比持续上涨,部分涨幅有所收窄,部分被动元件和部分镜头厂商营收同比下滑。IC设计行业部分厂商营收同比涨幅收窄,联发科10月份营收当月同比上涨22.91%,涨幅较9月收窄3.6个百分点;联咏10月份营收当月同比上涨66.38%,涨幅较9月份扩大4.21个百分点;IC制造行业台积电、联电、世界、稳懋10月份营收当月同比分别上涨12.77%、25.36%、32.24%和5.60%,其中台积电涨幅收窄6.9个百分点,联电涨幅收窄3.65个百分点,世界涨幅收窄14.12个百分点,稳懋同比涨幅扩大1.93百分点;存储器厂商南科营收同比升幅扩大11.78个百分点到50.18%,华邦电同比升幅扩大6.8个百分点到28.62%,旺宏营收同比涨幅扩大26.99个百分点到48.77%;硅片厂商台胜科当月营收同比升幅收窄3.63个百分点到5.63%,封装厂商日月光当月营收同比10.09%,涨幅较9月收窄12.24个百分点;PCB厂商景硕电子营收同比上涨33.58%,涨幅较9月收窄13.61个百分点;被动元件厂商国巨9月份营收当月同比上涨19.50%,奇力新9月份营收当月同比下挫16.78%;镜头厂商大力光营收同比下挫18.26%,玉晶光当月营收同比上涨到18.87%,亚洲光学营收同比上升8.91%;面板、LED厂商中,友达、群创、亿光和晶电营收同比涨幅均扩大。

10月移动通信基站产能当月同比转负。10月移动通信基站设备产能当月值为41.65万信道,当月同比下滑1.9%;1-10月总计产能438.32万信道,总计同比降幅收窄到45.9%。

10月程控交换机产能当月同比涨幅扩大。10月程控交换机产能当月值为77.76万信道,当月同比上涨112.6%(前值52.9%);1-10月总计产能566.68万信道,总计同比降幅收窄到6.6%(前值-13.4%)。

10月份工业机器人产能当月同比涨幅收窄。10月工业机器人当月产能28460台/套,当月同比上涨10.60%,涨幅较9月收窄8.90个百分点。2021年1-10月工业机器人总计产能为298098台/套,同比上涨51.9%,涨幅较2021年1-9月缩减5.9个百分点,总计产能较2019年同期上涨97.31%。

10月金属切削机床产能当月同比涨幅扩大。10月金属切削机床产能为4万台,同比上涨4.8%,涨幅较上个月扩大2.7个百分点。

1-10月份房屋竣工面积、商品房销售额、商品房销售面积攒计值同比涨幅均收窄,新开工面积攒计同比降幅扩大。1-10月份房屋竣工面积攒计值为5.73亿平方米,总计同比上涨16.3%,涨幅较前值收窄7.1个百分点;1-10月份房屋新开工面积攒计值为16.67亿平方米,总计同比降低7.7%,较1-9月份降幅扩大3.2个百分点。

1-10月份商品房销售额总计值为14.72万亿元,总计同比上涨11.8%,涨幅较前值收窄4.8个百分点;1-10月份商品房销售面积攒计值为14.30亿平方米,总计同比上涨7.30%,涨幅较前值收窄4.0个百分点;1-10月份房地产开发投资完成额总计值为12.49万亿元,总计同比上涨7.2%,涨幅较前值上涨1.6个百分点。

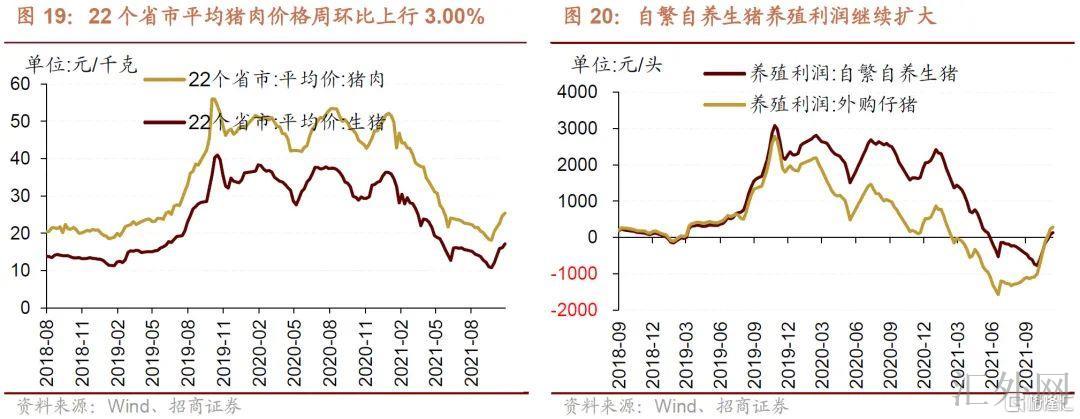

这周仔猪、生猪、猪肉价格均上涨。截到11月19号,22个省市仔猪平均价格28.71元/千克,周环比上涨11.45%;22个省市平均生猪价格17.62元/千克,周环比上涨2.74%;22个省市平均猪肉价格25.40元/千克,周环比上涨3.00%。在生猪养殖利润层面,这周自繁自养生猪养殖利润、外购仔猪的养殖利润持续上涨。截到11月19号,自繁自养生猪养殖利润为135.32元/头,较上周利润增长52.21元/头;外购仔猪养殖利润为282.81元/头,较上周利润增长50.67元/头。

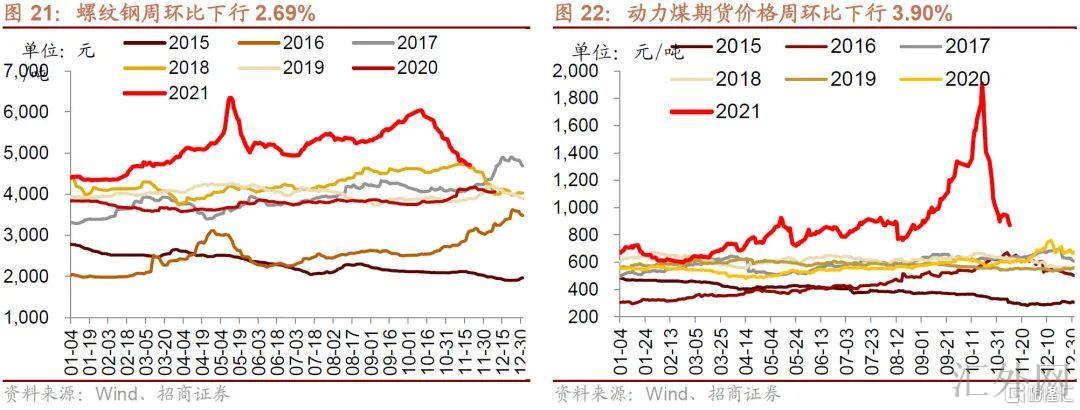

这周钢坯、螺纹钢价格均持续下滑,铁矿石价格指数适当上涨。截到11月19号,钢坯价格指数周环比下探4.83%到4216.0元/吨;全国HRB400 20mm螺纹钢价格周环比下探2.69到4709.0元/吨;铁矿石价格指数周环比上涨0.62%到341.67。

焦炭、焦煤、活力煤期货价格周环比下滑。截到11月19号,焦炭期货价格周环比下探7.81%到2761.5元/吨;焦煤价格周环比下探17.34%到1862.0元/吨;活力煤期货价格周环比下探3.90%到838.4元/吨。

04

资金·众寡——北向资金大幅流入,券商ETF大幅申购

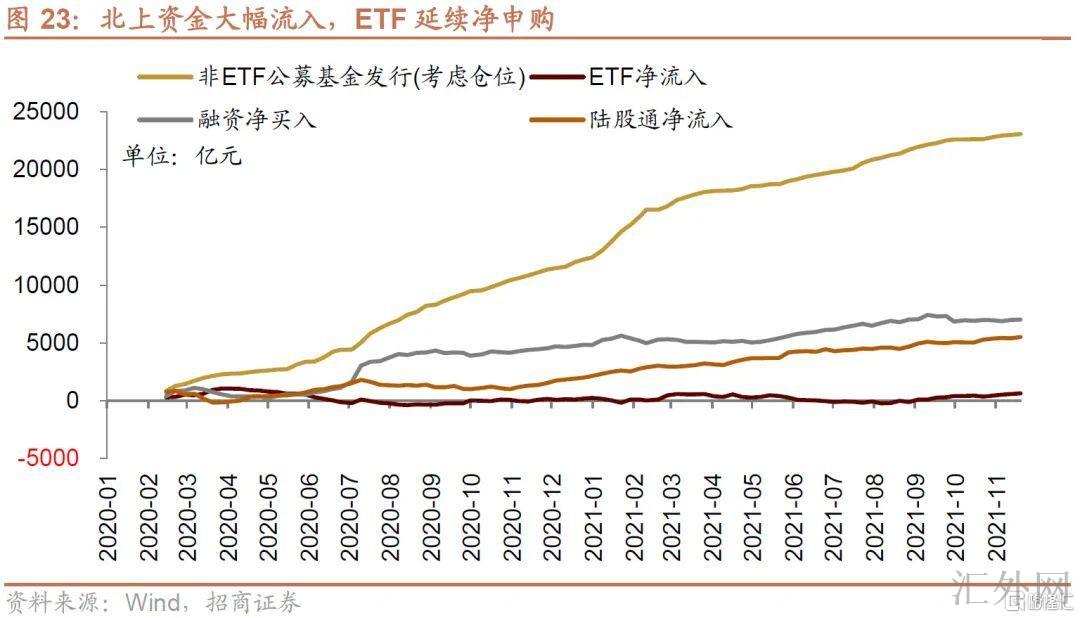

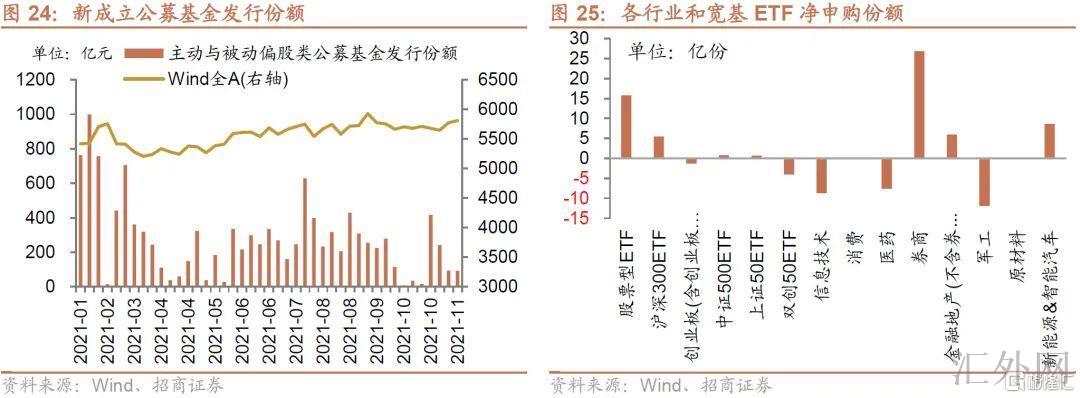

从全周资金流动的情形来说,上周北上资金除周中两日适当净流出外,其余几日均净流入,全周整体净流入;融资资金适当净流入,新成立偏股公募基金范围差不多打平,ETF连续净申购。具体来说,北上资金这周净流入112亿元;融资资金前四个交易日合计净流入40亿元;新成立偏股类公募基金93亿份,较前期差不多打平;ETF连续净申购,对应净流入41亿元。

从ETF净申购来说,ETF净申购,宽指ETF申赎参半,其中沪深300ETF申购较多,双创50ETF赎回较多;行业ETF申赎参半,其中券商ETF大幅申购,军工ETF赎回较多。具体来说,股票型ETF总的净申购15.8亿份。其中,沪深300、创业板ETF、中证500ETF、上证50ETF和双创50ETF分别净申购5.5亿份、净赎回1.3亿份、净申购0.8亿份、净申购0.7亿份、净赎回4.0亿份。行业层面,信息技术ETF净赎回8.7亿份;消费ETF净赎回0.2亿份;医药ETF净赎回7.6亿份;券商ETF净申购26.8亿份;金融地产ETF净申购6.0亿份;军工ETF净赎回11.9亿份;原材料ETF净申购0.1亿份;新能源&智能汽车ETF净申购8.6亿份。

上周新成立偏股类公募基金范围较前期差不多打平,新成立偏股类基金93.3亿份。

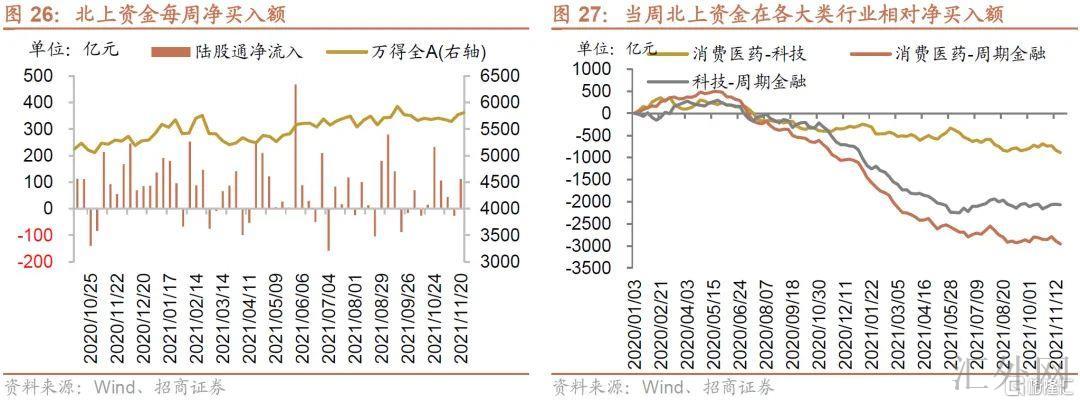

上周(11月14号-11月18号)北上资金净流入111.8亿元,从前期净流出转为净流入。行业偏好上,北上资金净购入范围较高的为电子、电气设备、医药生物等,分别净购入48.3亿元、45.1亿元、12.6亿元;集中出售非银金融、农林牧渔、建筑材料等,净出售范围达26.8亿元、9.0亿元、6.6亿元。假使从大类行业来说,这周北上资金各大类板块的总体净购入额排序为周期金融>科技>消费医药。

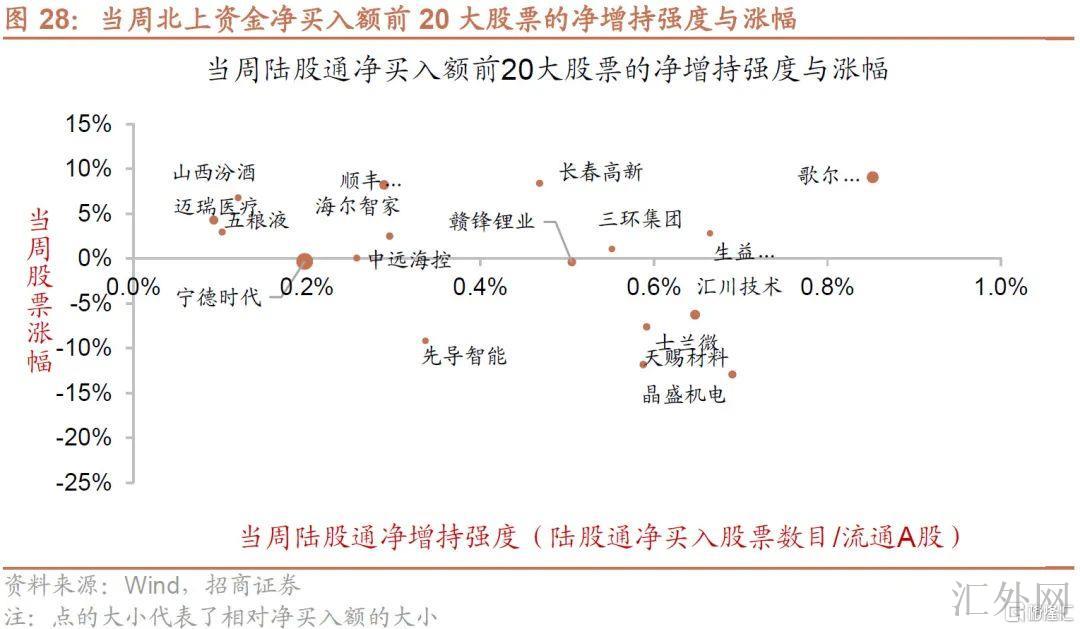

个股层面,北上资金净购入范围较高的为宁德时代、歌尔股份、汇川技术等;净出售范围较高的包含上汽集团、中国平安、国电南瑞等。

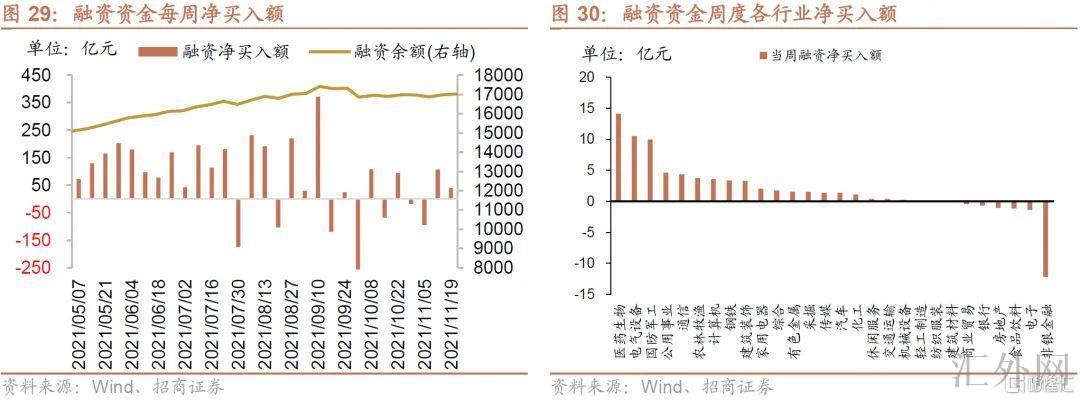

两融层面,融资资金前四个交易日净流入39.8亿元。从行业偏好来说,这周融资资金集中购入医药生物,净购入额达14.1亿元,其余净购入范围最高的行业首要包含电气设备、国防军工、公用事业等;净出售的首要是非银金融、电子、食品饮料等。从个股来说,融资净购入较高个股包含爱康科技、盛美上海、江特电机等,净出售较多的首要包含北方稀土、梦网科技、长春高新等。

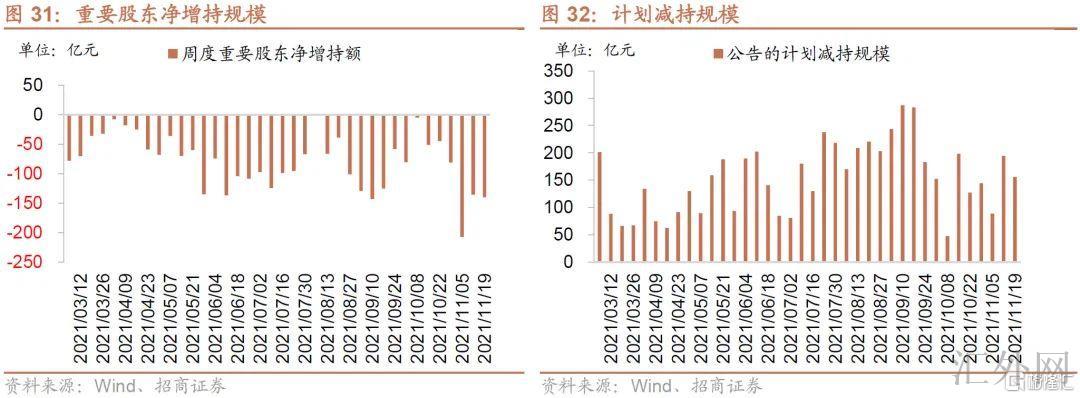

从资金需求来说,重要股东净减仓范围扩大;规划减仓范围下滑。上周重要股东二级市场增持8.4亿元,减仓148.6亿元,净减仓140.2亿元,净减仓范围扩大。其中,净增持行业仅交通运输;净减仓范围较高的行业包含电子、汽车、非银金融等。这周声明的规划减仓范围为156.2亿元,较前期下滑。