核心看法

三季度货政数据首要聚焦于两条主线:

一是,海外货币政策倒向,已由新兴经济体延伸至发达经济体,中央银行分析发达经济体政策倒向恐会对新兴经济体造成显著的外溢打击,但对我国的影响有限。

二是,境内经济复苏发展依然面对一部分阶段性、结构性、周期性原因的制衡,维持经济稳定运行的难度加大。

我们预期,在经济增速下探阻力任然较大,通货膨胀开始摸顶回调的事态下,我国继续会维持稳健偏宽松的货币环境,结构型工具会是货币政策发力的首要渠道。

正文

一、货币倒向由新兴市场延伸至发达市场

2021年三季度,货币政策倒向开始由新兴市场延伸至发达市场。

2021年2季度,为了应付通胀、资本外流、汇率贬值等阻力,以及顾虑到发达市场恐会开始边际缩紧货币环境,部分新兴市场国家开始加息。2021年上半年,俄罗斯和巴西中央银行分别加息4次和3次,吉尔吉斯斯坦、塔吉克斯坦、格鲁吉亚等国中央银行加息2次,墨西哥、土耳其、智利等国中央银行加息1次。

就在此时,首要发达经济体持续保持宽松货币政策态度。2021年上半年,美联储保持政策利率计划区间和购债范围不变,仅在6月议息会议时探讨了削减购债事宜;欧中央银行保持政策利率不变,重申将加速购债速度,修订货币政策框架并将通货膨胀计划调动为“中期2%的对称计划”;日本中央银行保持现行货币政策不变。

2021年3季度,为了应付通胀、资本外流、汇率贬值等阻力,以及顾虑到发达市场恐会开始边际缩紧货币环境,部分新兴市场国家保持加息趋势。其中,10月俄罗斯和巴西中央银行均作出年内第六次加息的决定,今年迄今总计加息程度分别高达325个和575个基点。

就在此时,首要发达经济体货币政策开始调动。美联储11月3号的FOMC会议决定,将在11月和12月每月递减150亿美元的资产买入范围,将来或许维持上述递减节奏,必要时也可执行调动。欧中央银行9月9号议息会议后表明,四季度抗疫紧急购债规划(PEPP)下的购债速度适当差于以前两个季度即可保持宽松融资环境,放出出减缓资产买入节奏的信号。

市场广泛预计,美联储将在明年年中完成资产买入削减,并于明年加息两次。

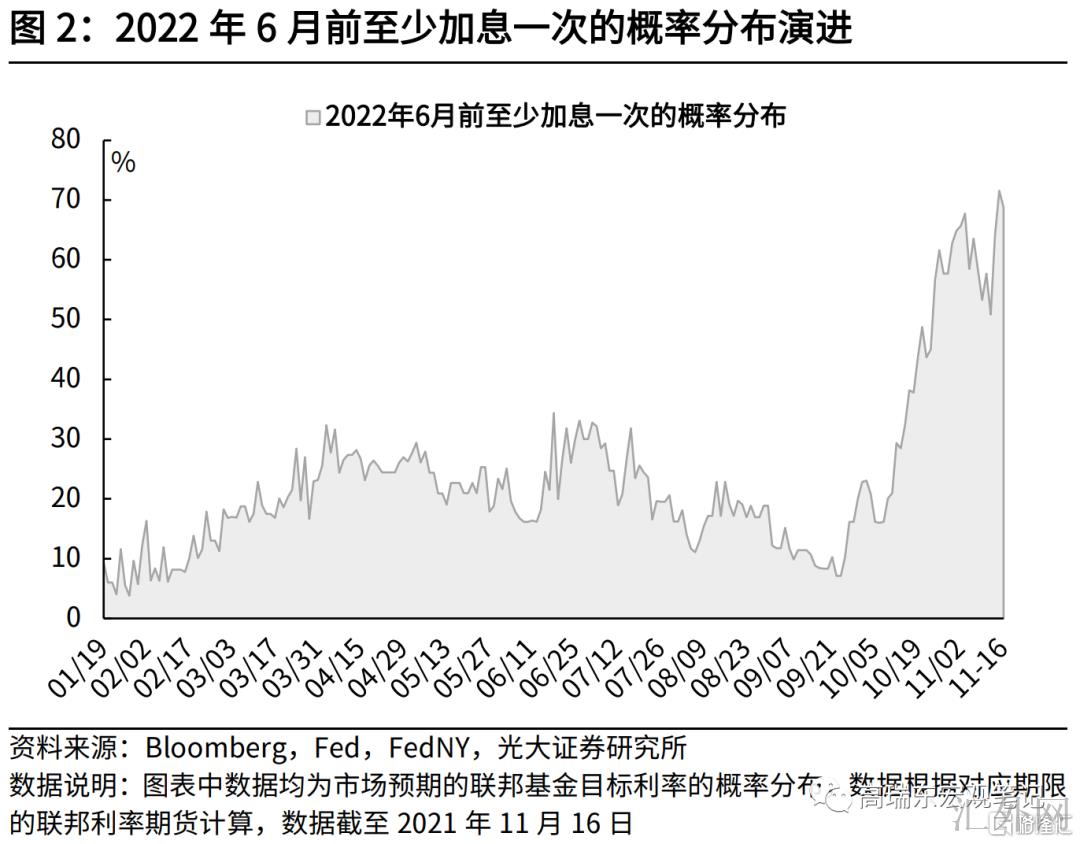

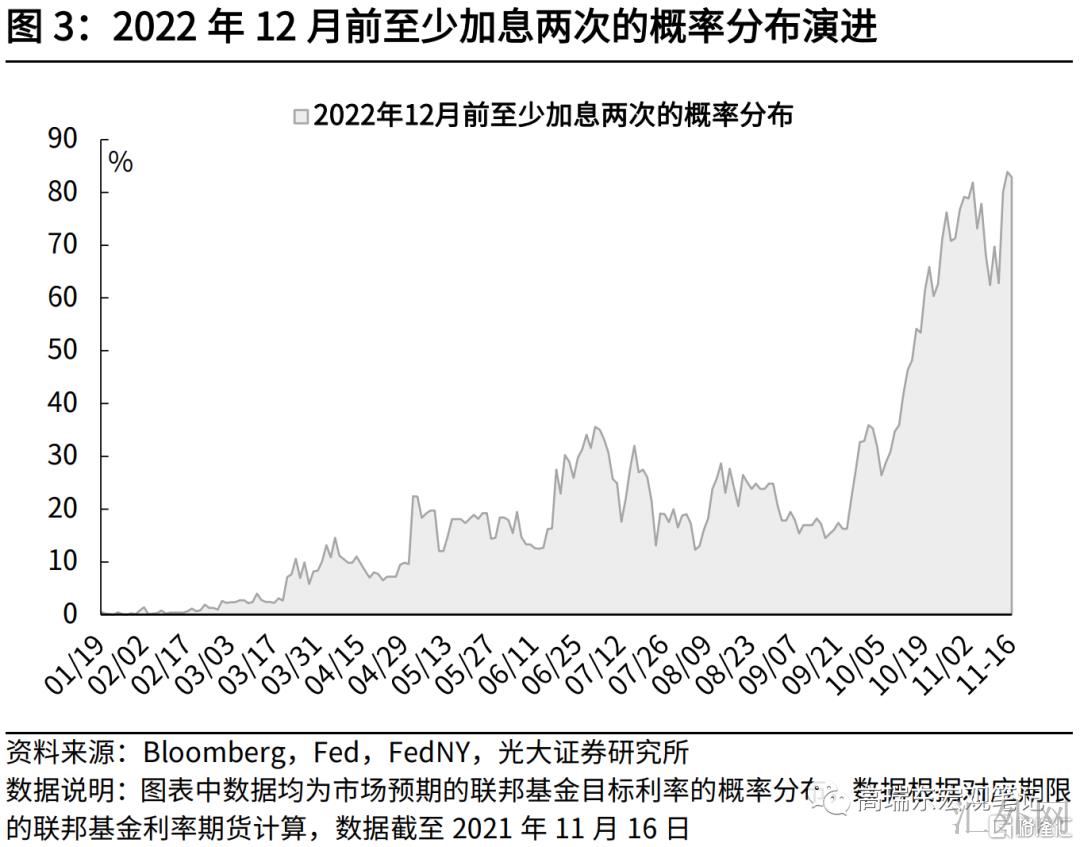

在11月3号FOMC会议宣称正式Taper后,市场广泛预计,美联储将在2021年11月到2022年6月,每月削减资产买入范围150亿美元,并于2022年末前起码加息两次。通过联邦基金利率期货隐含的联邦基金利率分布,可以目睹,有差不多69%的市场投资人押注美联储将在2022年6月前起码加息一次,有差不多83%的市场投资人押注美联储将在2022年12月前起码加息两次。

那么困难来了,首要发达国家货币政策将对新兴市场国家,特别是我国造成怎样的外溢打击,以及我国能否还能以我为主,维持稳健略偏宽松的货币环境呢?人民银行在三季度货政数据中专门利用了一个专栏来阐述这个困难。

此次发达经济体放松货币政策较上一次节奏更快、力度更大,开始调动后,助推美元指数上升、美债收益率上涨,并或许对新兴经济体造成影响。美联储货币政策调动或许将支撑美元增值,助推美债收益率上涨,导致环球资本回流美国。尽管首要发达经济体中央银行此次政策调动更注重市场沟通和预计引导,期望减轻对金融市场和其余经济体的溢出影响,但受于新兴经济体疫苗接种率差于发达经济体,对流行病抵御能力有限,经济恢复面对更大的打击和未知性,部分经济基本分析较差的新兴经济体或许受影响更大,首要或许表当下资本流出、汇率贬值和金融市场联动效应。

目前我国面对的内外部环境与上轮对比有显著不同,发达经济体政策调动对我影响有限。首要基于两个层面的考量:一则,2020年冠状肺炎流行病爆发以来,我国率先达到复产复工、率先达到经济正上涨,经济连续平稳复苏,就业事态总的平稳,进出口贸易增势不错。二则,流行病后,我国货币政策率先达到正常化。伴伴随经济增速在2020年第四季度回到至潜在产出左右,货币政策的强度亦在2020年5月以后逐渐回到常态。

那么,如何定量地衡量美国货币政策对新兴市场国家(特别是我国)的外生打击呢?美联储基于不同原因对货币政策执行的调动,对新兴市场的外溢打击是一样的吗?美联储给我们给予了一个有趣的视角,在此基础上,我们执行了下方研究。

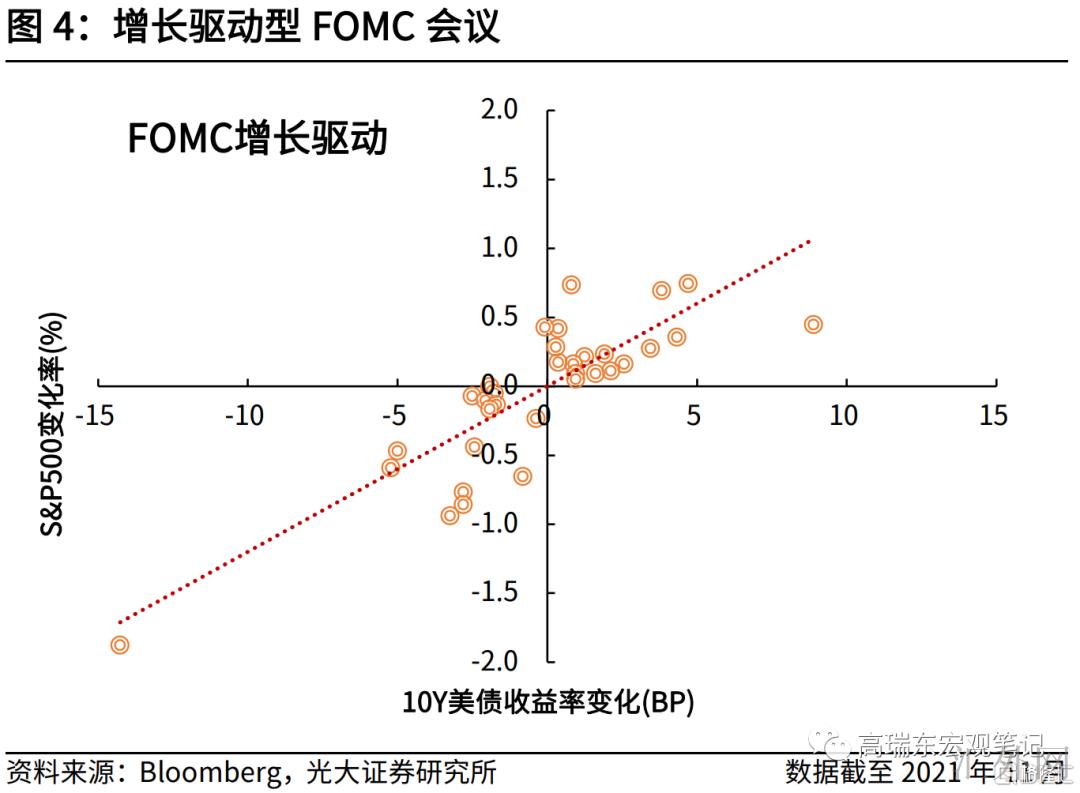

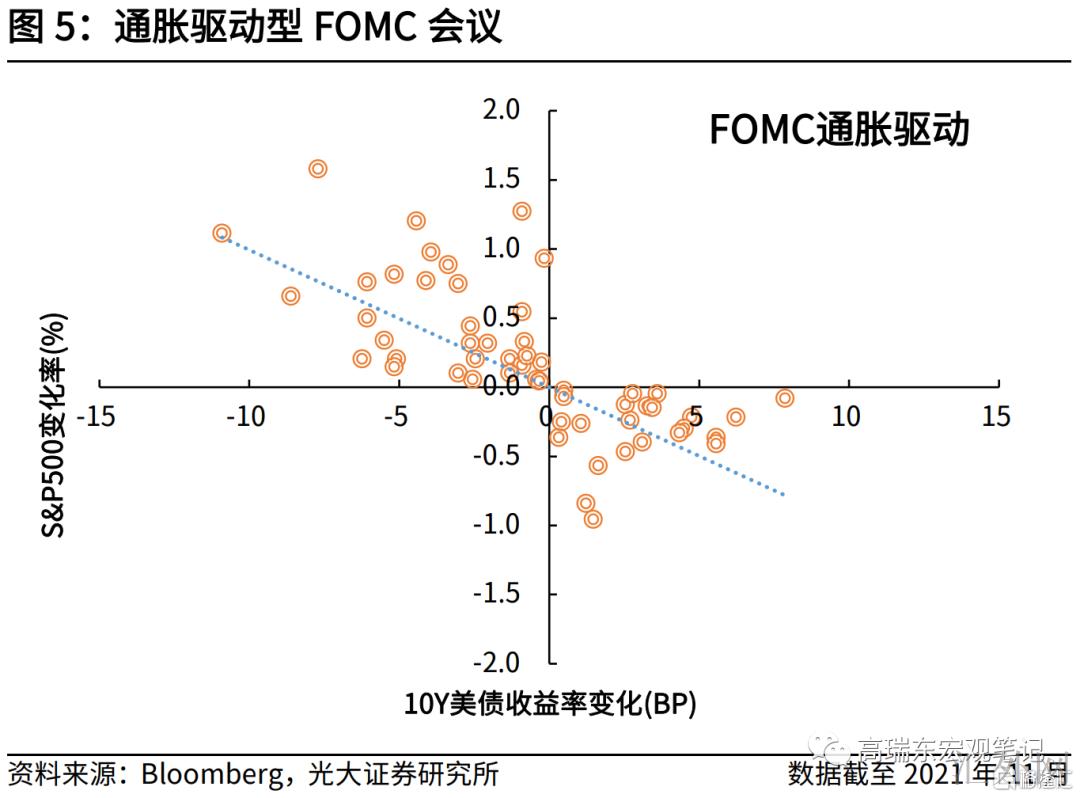

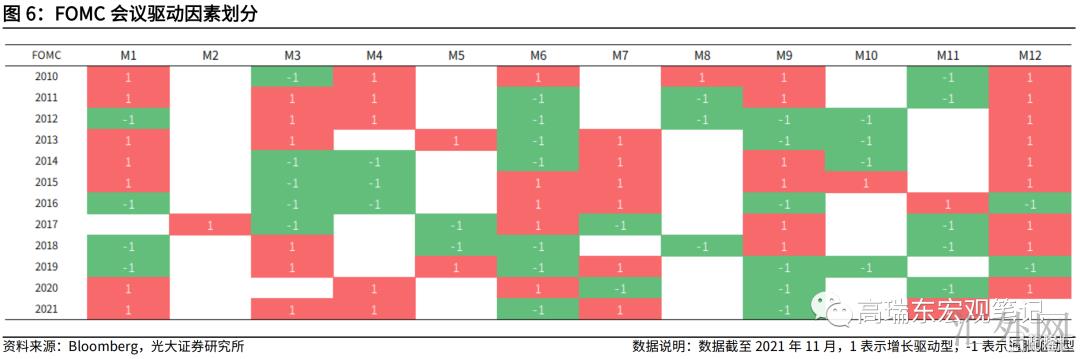

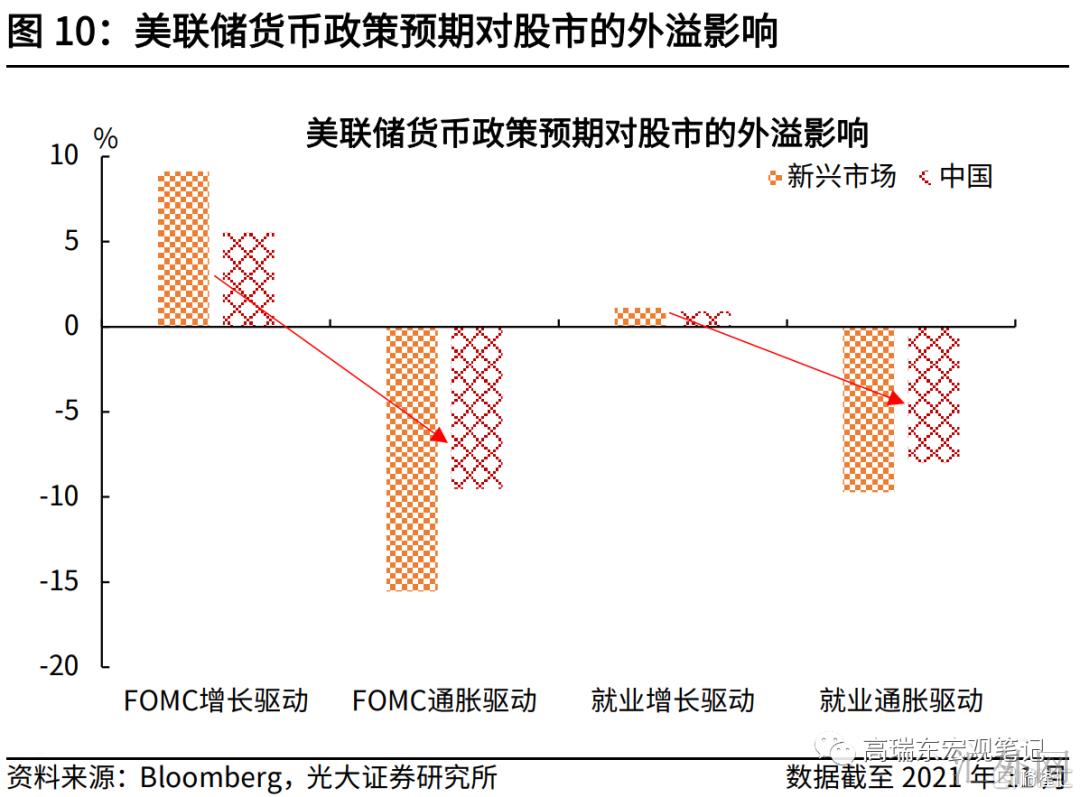

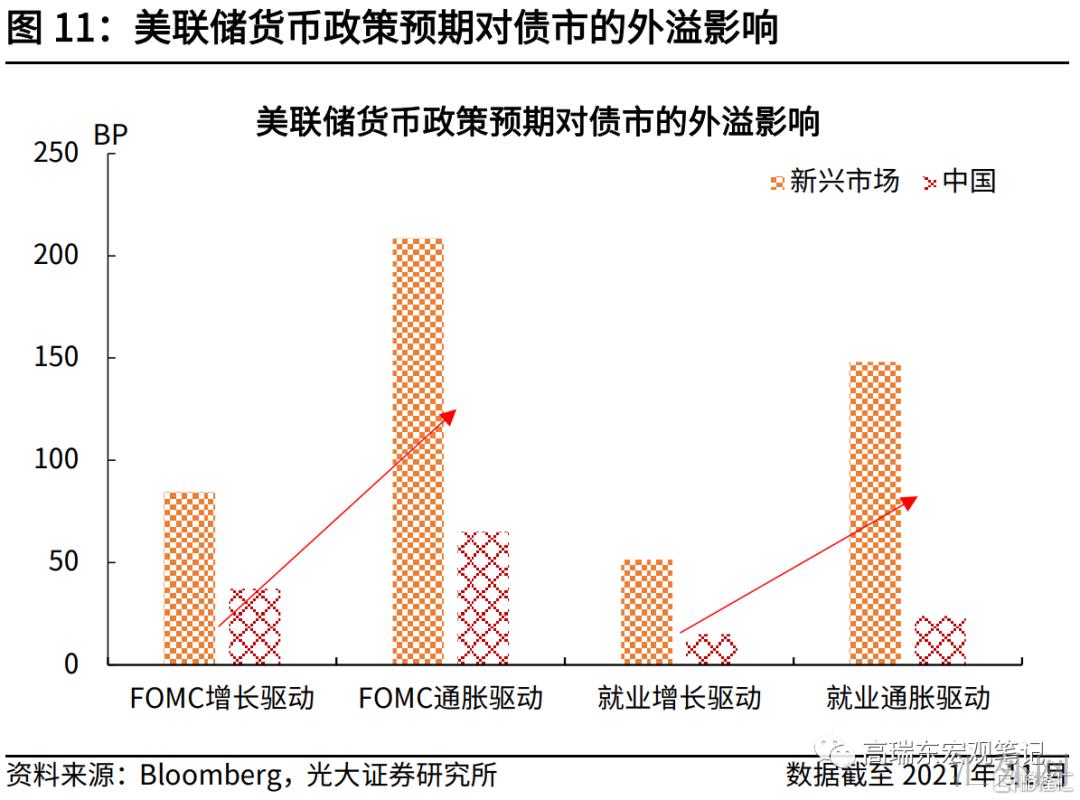

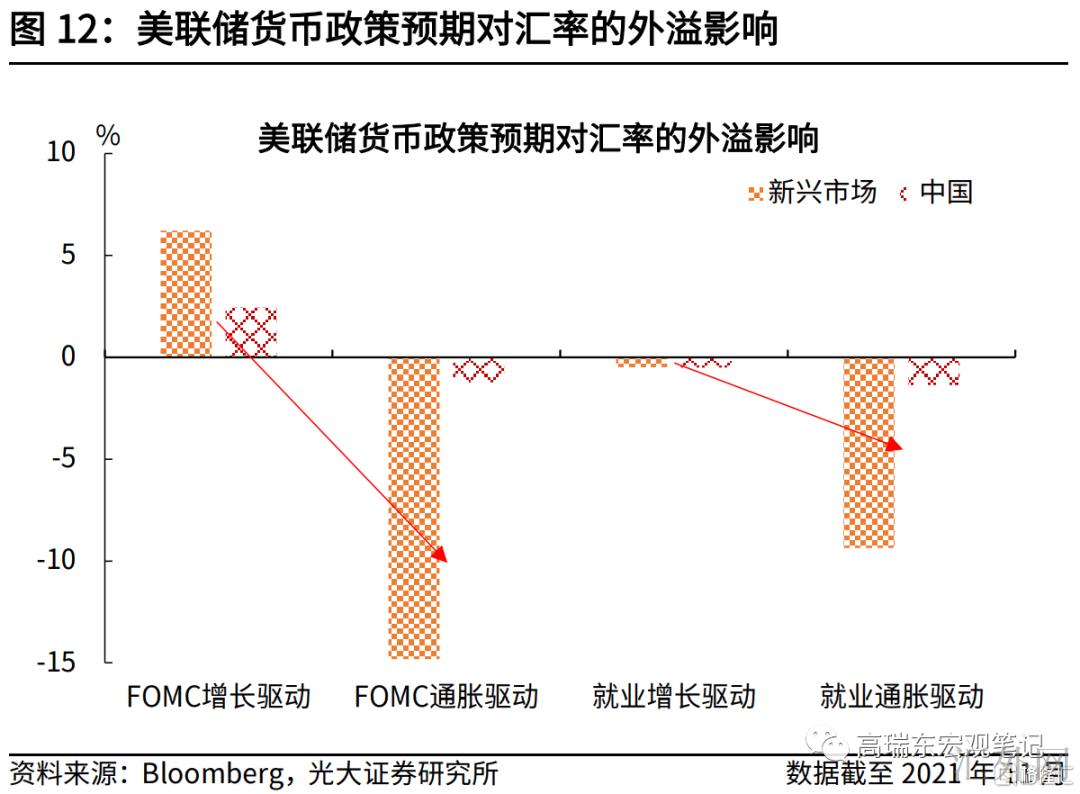

首先,美联储对货币政策执行调动,一般会基于两个原因,通货膨胀或者上涨(就业),而这两个原因对于股市和债券市场的影响一般是呈现负有关关系。因此,若FOMC会议终结当日,美股和债券市场呈现反向变动关系,我们将其定义为,美联储基于通货膨胀原因对货币政策的调动;若FOMC会议终结当日,美股和债券市场呈现同向变动关系,我们将其定义为,美联储基于上涨原因对货币政策的调动。

其次,基于上述定义,我们对2010年迄今,美联储执行的95次FOMC会议当日的美国股市和美债变动情形,执行了梳理分类,并以此将FOMC会议分为通货膨胀驱使型和上涨驱使型。

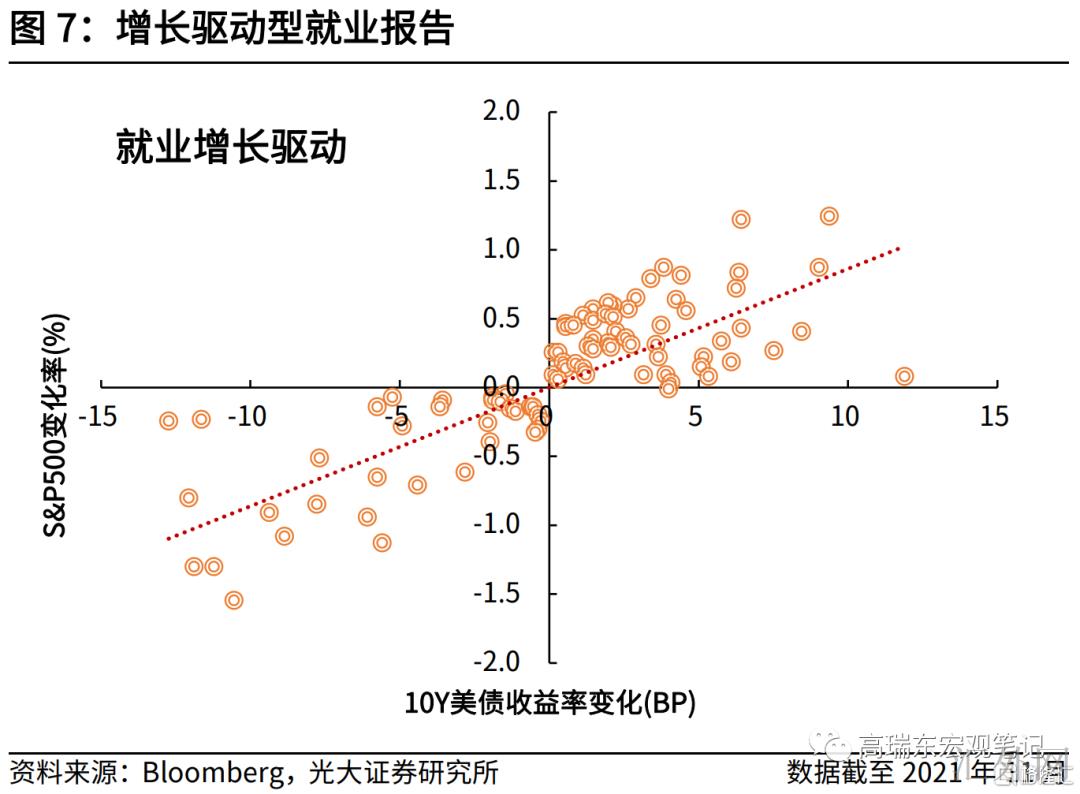

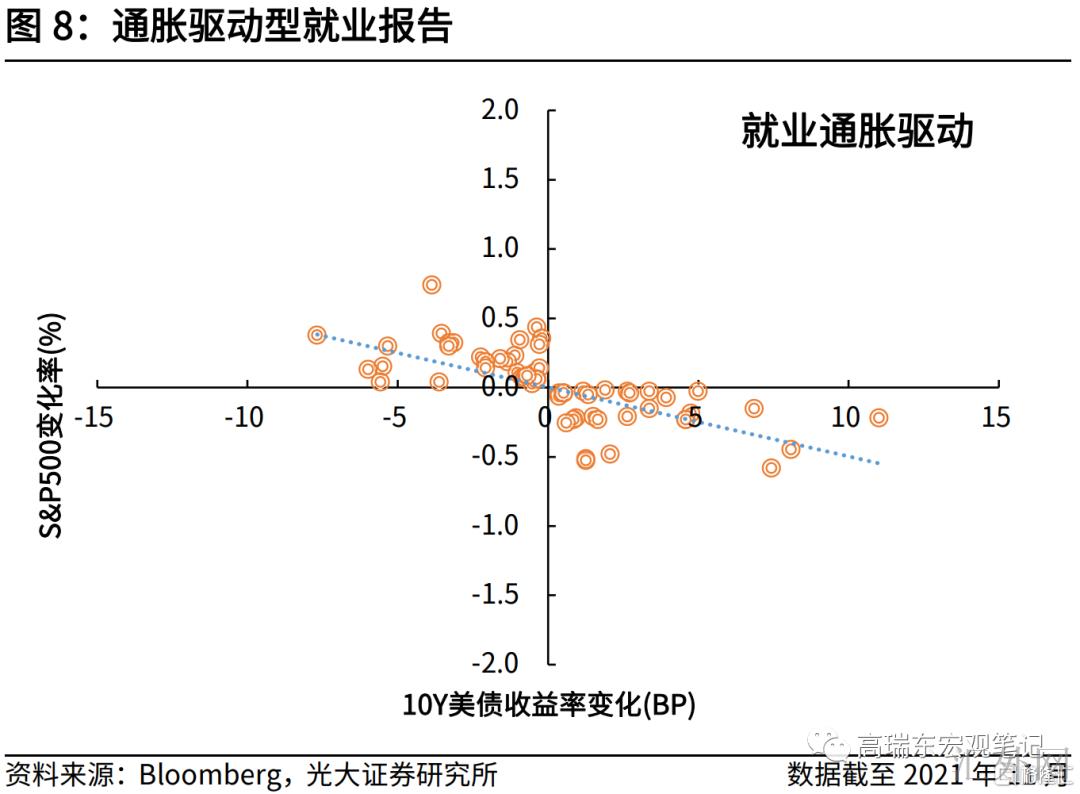

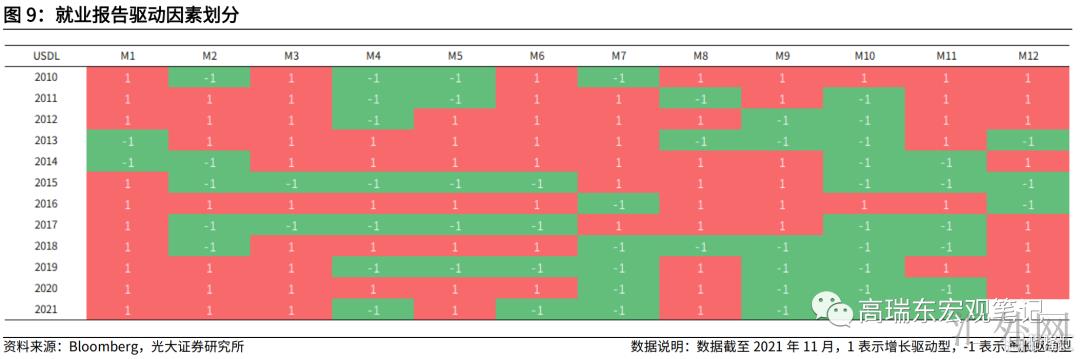

随后,为了对基于FOMC会议计算出的报告执行交叉验证,同期,顾虑到就业人数借助菲利普斯曲线,也可以分为通货膨胀驱使型和上涨驱使型。因此,我们用同样的处理方式,对美国劳动部发布就业数据当日的美股、债券市场表现执行了分类,并将2010年迄今的143份就业数据公布日,分为通货膨胀驱使型和上涨驱使型。

随后,通过对上述238个交易日,11个新兴市场国家的股市、债券市场以及外汇市场执行分析,我们可以得到下方结论:

1)若美联储是基于通货膨胀原因调动货币政策,则会对新兴市场国家的股市、债券市场和外汇市场造成显著负面打击。

2)若美联储是基于上涨原因调动货币政策,则会对新兴市场国家的股市、债券市场和外汇市场造成较小的负面打击,甚至是正面增益。

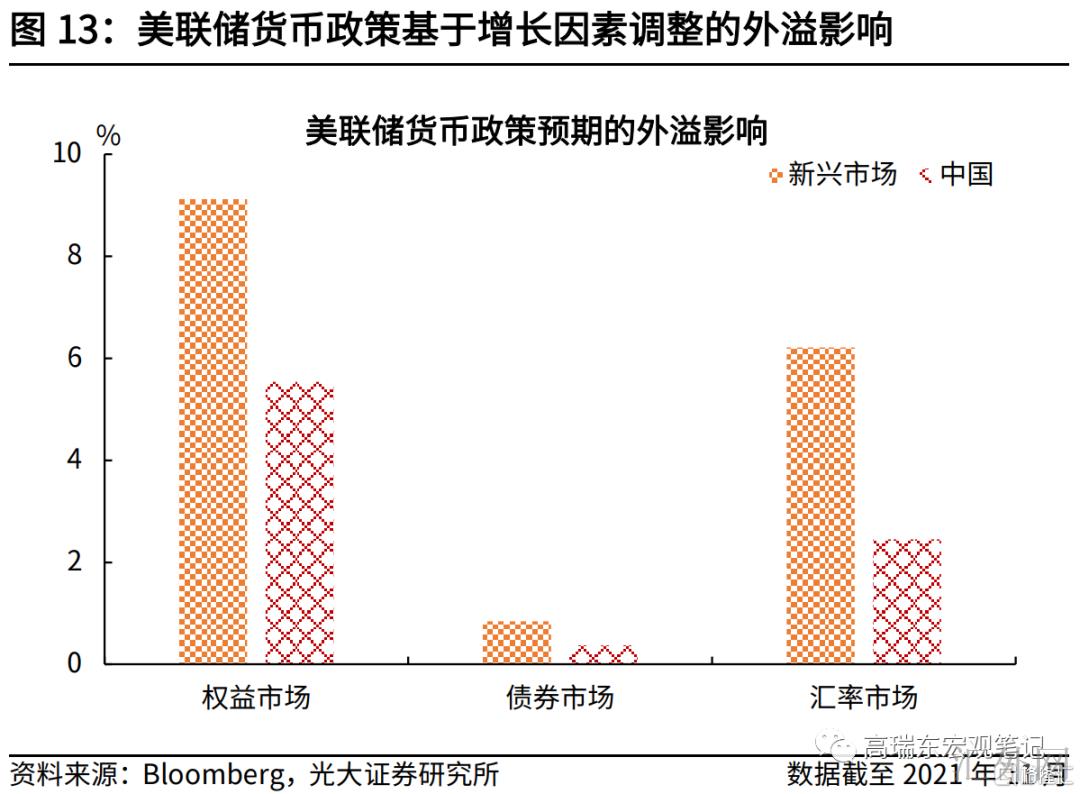

3)无论是基于通货膨胀,依旧基于上涨,实施的美联储货币政策预计变动,对我国股、债、汇市场的外生打击均远差于其余新兴市场国家。

4)基于前面的分析,货币政策对目前供给打击导致的通货膨胀差不多无效,后续关注的核心依旧经济上涨的平稳性。因此,预期此次美联储货币减缩对我国的外生打击差不多可控,这也是中央政治局和人民银行,今年下半年迄今一再强调货币政策将令以我为主、加强自主性的底气所在。

二、境内经济增速下探阻力仍未减轻

境内经济复苏发展依然面对一部分阶段性、结构性、周期性原因的制衡,维持经济稳定运行的难度加大。

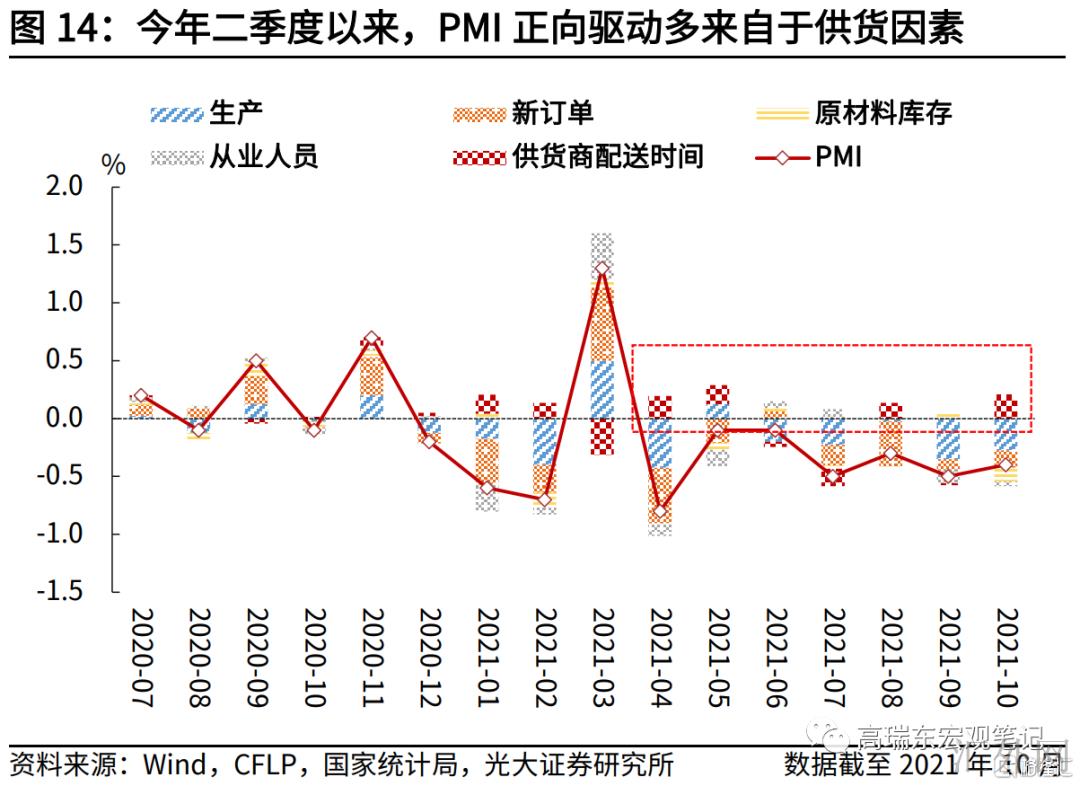

从制造业景气度来说,今年二季度以来,中采制造业PMI一直呈现环比下探行情,并于2021年9月份跌穿荣枯线。但假使我们对中采制造业PMI执行更深一步的结构拆分。可以发现,今年二季度以来,中采制造业PMI的正向驱使原因,差不多单独来自于供货商配送时间的增长。在正常年份,供货商配送时间的增长代表着提供链繁忙,侧面反应经济活动较为活跃。

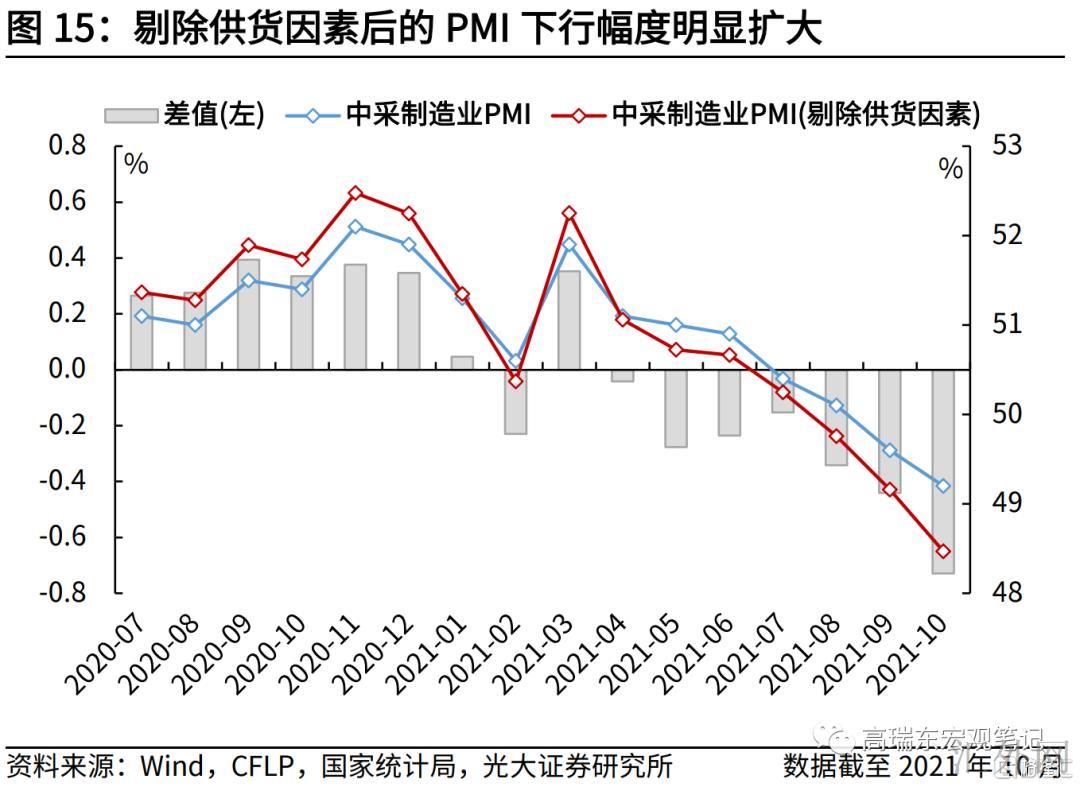

但在新冠时期,供货商配送时间增长反应的是提供链繁忙,依旧提供链遇阻,则需求打一个问号,特别是在其余分项全线下探的环境下,只有供货商配送时间呈现上涨。基于此,我们依照中采制造业PMI的编制规则,对供货商配送时间扩散指数执行了刨去。可以目睹,刨去供货商配送时间后,制造业PMI的下探趋势愈加陡峭,在一定程度上蕴含着经济景气度任然较弱。

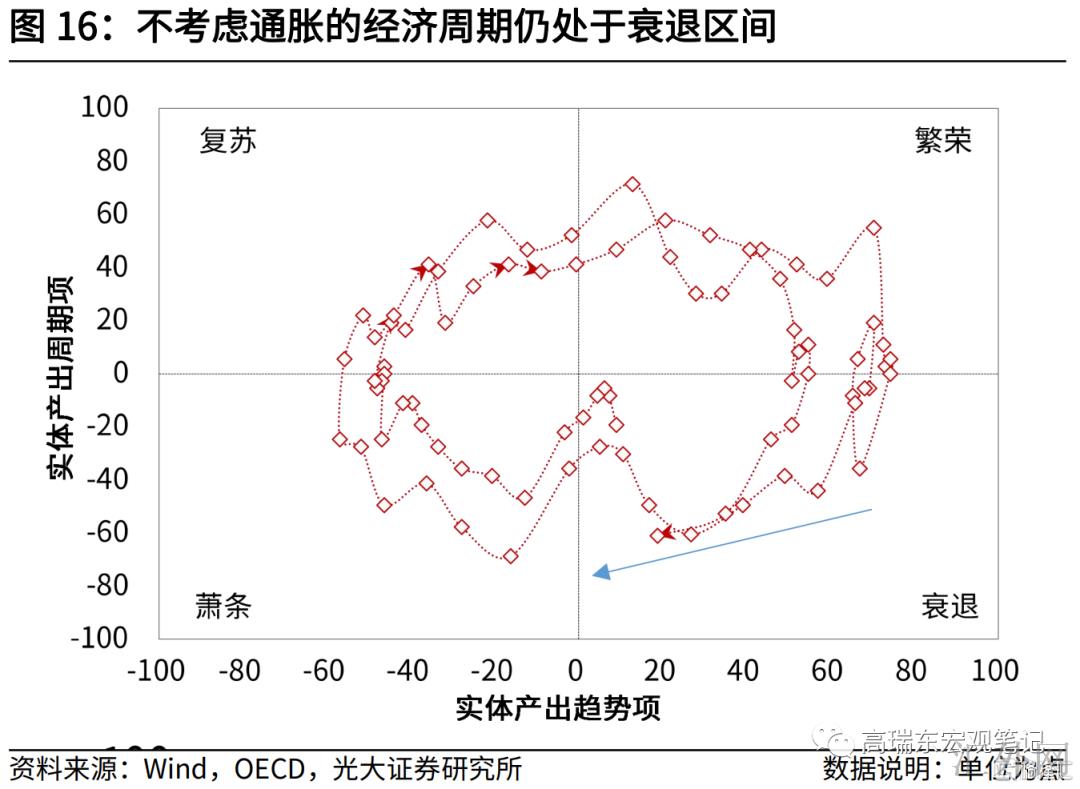

从经济周期轮动来说,我们借助生产函数法、多元滤波法以及STL算法,对国内生产总值同比增速、工业增长值、社零、通货膨胀等经济指标执行了拆解和赋权,提取出加权综合指标的周期项和趋势项,以此分析我国经济周期的演进趋势。可以目睹:

1)在不斟酌通货膨胀的传统经济周期中,我国总的仍处在衰退区间,而且正在向萧条区间演进,与中采制造业PMI所反应出来的经济行情差不多相相符。

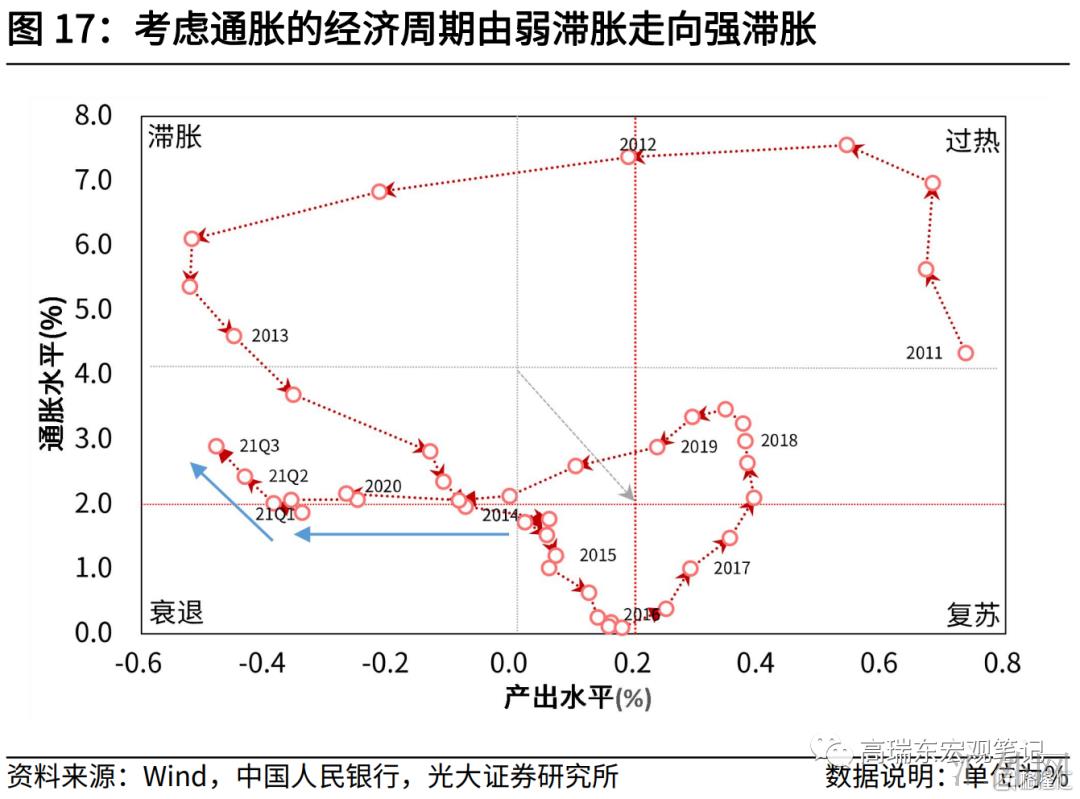

2)在将通货膨胀及通货膨胀预计纳入经济周期模型后,今年二季度基本分析开始由弱停滞性通胀倒向强停滞性通胀,对货币政策空间形成约束。这也是在经济下探阻力持续放大的环境下,人民银行于7月9号宣称降准后,市场所预计的第二次降准或者降息一再落空的重要原因。

3)伴随岁末年初生产价格指数同比增速开始筑顶回调,经济基本分析有希望由强停滞性通胀倒向弱衰退,货币政策空间有希望从新打开。

稳健偏松的货币环境将首要依靠于结构性货币政策工具。尽管我们预期我国的工业品通货膨胀将令在今年四季度到顶回调,但是顾虑到总的通货膨胀水平任然处在高点,以及首要发达国家市场已经开始调动货币政策。在如此的内、外部环境下,持续依靠总量型工具支撑实体经济的区域有限,而结构性工具则总体灵活自由一部分。可以目睹,今年下半年迄今,从支小再贷款,到碳减排支持工具,再到煤炭清洁能源再贷款等,均是通过结构性工具的方式疏通信用传播途径,支撑实体经济走向更高均衡。