最近,美联储“Taper”官宣。市场广泛觉得,伴随美联储缩紧,美债收益率将上涨。

对比此次与2013年“Taper”的差距,我们觉得,美债收益率存在下探机会。

回顾美联储政策对中国中央银行的影响,觉得此次中国中央银行的应付更相似2015年末、2018年(美国紧,我们松),并非是2013年下半年、2017年(美国紧,我们紧)。

“以我为主”不是一句空话,债券牛市已经重启。

两次Taper前后美债表现有较大区别

美联储有记录以来有两次“Taper”,首次是2013年-2014年,第二次是2021年迄今。对比这两次Taper,美债表现完全不同。

2013年Taper的首要特质如下:

(1)在Taper预告到Taper宣称之间,美债事实利率大幅上涨,是致使美债收益率上涨的首要原因;

(2)在Taper宣称到Taper实施完毕之间,美债事实利率改变不大,美债收益率跟随通货膨胀预计稍有下探。

图1:2013年-2014年,美联储Taper前,美债因事实利率上涨

2021年Taper的首要特质如下:

从Taper预告,到Taper宣称,美债收益率的确上涨了,但是首要是通货膨胀预计上涨,而事实利率差不多与Taper预告以前相同(2013年Taper预告后面,事实利率上涨为主)。

图2:2021年迄今,美联储Taper前,美债事实利率变动不大

对比两次Taper,我们发现:

(1)2013年Taper预告至Taper宣称以前,美债事实利率大幅上涨(从-0.6%,上涨到0.75%,上升幅度135bp),致使了美债收益率大幅上涨(上升幅度135BP);

(2)此次Taper预告至Taper宣称以前,美债事实利率差不多没变,通货膨胀预计上涨(上升幅度20BP),致使了美债收益率上涨(20BP)。

美债隐含预计或从“停滞性通胀”倒向“衰退”

从美债目前收益率水平看,美债事实利率依然仅为-0.95%,为历史最低水准左右,而美债通货膨胀预计达到到2.5%以上,为历史高位水平左右。

从美债的“事实利率+通货膨胀预计”拆分,目前美债隐含的就是“停滞性通胀”:

(1)事实利率与美国经济更为有关,美债事实利率处在历史低点,示意着投资人对美国经济并没有积极;

(2)通货膨胀预计与大宗商品、美国CPI目前价格有关(不反应将来预计,而反应现实通货膨胀),目前的确处在很高的水准。

市场广泛预计,伴随Taper的执行,美债收益率继续会上涨,尤其是事实利率上涨,但从美国2013-2014年Taper实施的经验来说,Taper并没有会致使美债事实利率上涨。

我们觉得,将来美债存在下探或许:通货膨胀预计从前期新高回调,而美债事实利率依然在历史低点,即隐含美国从2021年的“停滞性通胀”,走入2022年的“衰退”。

美联储并没有对中国中央银行组成约束

回顾美中货币政策历史,我们可以注意到一个故意思的现象:2013年-2018年,美联储一直在减缩,但是中国中央银行却已经完成了两轮“减缩—宽松”周期。

看美联储,从2013年5月Taper预计,到2018年12月美联储最后一次加息,美联储处在一次大的减缩周期;在看中国中央银行,2013年下半年减缩,2014年-2016年三季度宽松,2016年三季度-2017年末减缩,2018年宽松。

换一种方式归纳归纳,在美联储减缩期间(2013年-2018年),中国货币政策有两种截然不同的情形:

第一种,美联储减缩期间,中国货币政策同样减缩。首要期间包含,2013年下半年、2016年末-2017年末。这两个期间也是给债券市场印象最深的两次:

(一)2013年5月开始美联储“缩债恐惧”,2013年6月中国显现“钱荒”,随后资金紧俏、债券市场上涨,直到2013年12月,与美债收益率上涨终结时间差不多统一。

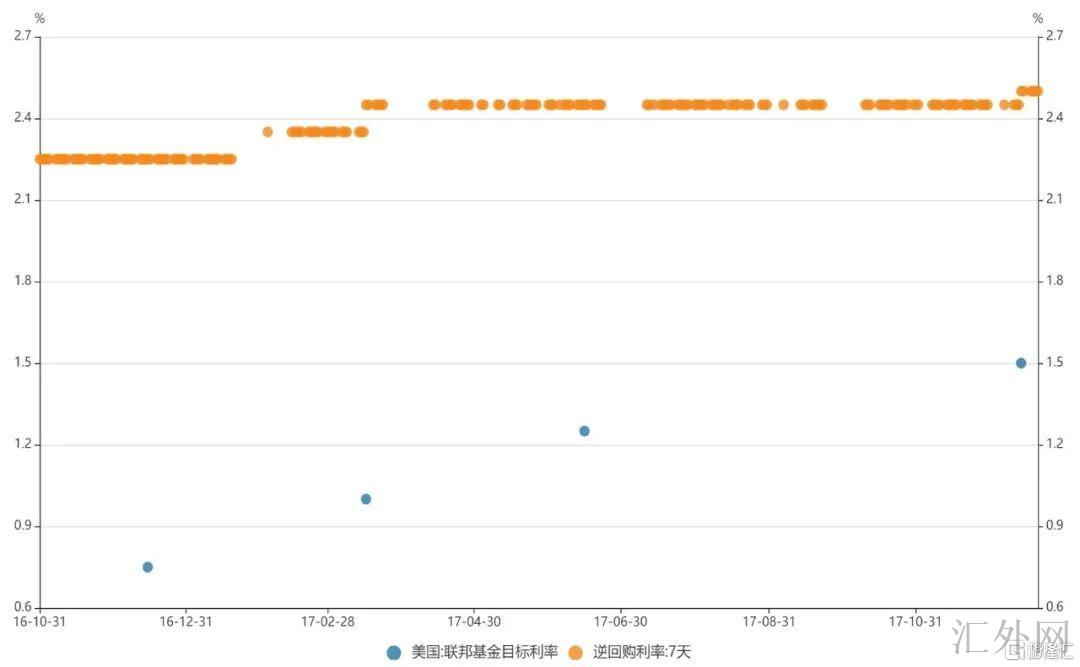

图3:2017年美中货币政策均缩紧

(二)2016年8-10月开始,中国中央银行开始缩紧货币政策,债券市场进入熊市,需求注意,这是早于美联储缩紧的;美联储在2016年12月第二次加息(首次是2015年12月),2017年3、6、12月加息三次,中国中央银行在2017年2月、3月、12月加息三次,债券市场大幅调动。

第二种,美联储减缩期间,中国中央银行宽松。首要期间包含:2015年末、2018年全年。但是,受于某些原因,债券市场对这两个期间的印象偏低:

(一)美联储在2015年12月是金融危机后面的首次加息,而中国中央银行在2015年10月末、2016年3月初执行了降准、降息操作,当时中国债券市场处在大牛市当中。

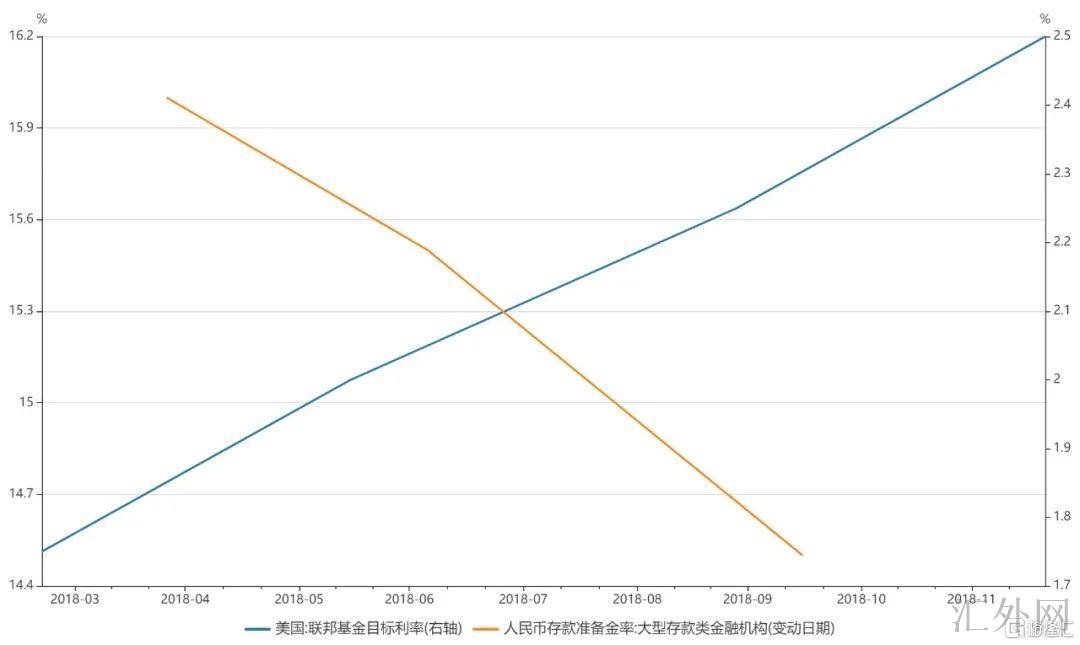

(二)美联储在2018年3、6、9、12月加息四次,而中国中央银行从2018年初就开始货币宽松(即使3月中国中央银行加息过一次,但对债券市场和资金利率毫无影响),4月、7月、10月三次全面降准,中国债券市场同样处在大牛市当中。

图4:2018年美中货币政策方向相反

回顾历史,我们可以得出结论:中国中央银行并没有是必然跟随美联储,而是相机选择。

假使中国中央银行本身期望缩紧,同期正好美联储在缩紧,那么可以“顺水推舟”;

而假使中国中央银行本身期望放松,而美联储在缩紧,那就“以我为主”。

此次中国“以我为主”,债券牛市重启

对于2021下半年迄今的美联储缩紧,我们大约率是“以我为主”,由于目前不具备任何货币减缩的条件。

从有记录以来看,中国中央银行减缩有三种情形:

第一,经济过热,相似2006-2007年、2009-2010年等;

第二,内生性的通货膨胀,比如2011年;

第三,去金融杠杆,比如2013年下半年、2016年末-2017年末(恰恰是两轮所谓“跟随美联储缩紧”)。

目前中国并没有属于其中任何一种情形,反而存在较为显著的内需不足,我们需求的是货币宽松,并非是货币减缩,即更或许相似2015年末、2018年的情形。

2021年迄今,中央银行已经通过货币政策实施数据、新闻公布会等多类形式,传达过清晰的“以我为主”信号,7月30号政治局会议也强调“要加强宏观政策自主性”,显示政策层对于美联储缩紧已经有充分的预计和预案。

我们在2021年3月提议“债牛已至”,最早不看空债券市场;10月我们提议“债牛重启”,又一次强烈看涨债券市场,重申中国已经进入“低利率时代”。

风险提示:政策改变超预计