核心看法:

10月15号,中央银行召开2021年第三季度金融数据统计新闻公布会,未提降准置换MLF。同期,中央银行旗下金融时报刊发“降准预计降低,不改四季度流动性合理充足局势”文章。这与在此之前市场觉得的中央银行迅速将降准的预计不统一。10月18号,国债期货大幅下挫,10Y国债收益率上涨8个bp。为何会显现该种情形?这个“无意中”或许是针对货币政策操作中央银行斟酌的原因和市场之间造成了偏差,也有机会是双方斟酌的原因统一,但是两者对于这些原因将来的行情显现了偏差。

通过归纳易纲担任行长以来的货币政策,我们发现中央银行的货币政策操作具有下方几个特质:预测、稳、准、注重预计管理、跨周期调节。具体见正文。其中,预测的后面斟酌最核心的指标很或许是社融。在社融和经济均未显现持稳的情形下,依据以往中央银行的操作习惯,中央银行会持续执行货币宽松操作,但最近的表述显示宽松的几率下滑。或许的原因:

第一,中央银行斟酌的原因或许增长了一个通货膨胀指标。依据孙国峰的表述,中央银行在关注通货膨胀,而且觉得生产价格指数或许在最近保持高点,预期今年年末至明年会趋于回调。但是,我们知道,在以往的10年中差不多通货膨胀没有对中国货币政策造成过制衡。通货膨胀这个指标被绝大部分做债的投资人都已经遗忘,别提交易股票的投资人了。所以,目前的通货膨胀或许已经对中央银行的货币政策形成了制衡,而市场受于记忆等原因选择性的忽视了通货膨胀。受美联储缩表的影响不大。最近人民币不仅没有贬值还显现增值。

第二,中央银行对经济和社融指标将来的预计发生了改变,致使和市场预计的不统一?即便社融在10月回弹,即便Q4经济持稳(接连两年几何平均数),但依据过往中央银行的操作习惯,现在还将执行货币宽松操作。比如,2018年12月社融到底,2019年1月任然执行了降准。

第三,准备通过定向低息再贷款的方式达到也是有机会的。最近易纲表明,“中央银行正在研究推行碳减排支持工具,向符合条件的金融机构供应低成本资金,支持清洁能源发展”。

整体看,在社融和经济均未显现持稳的环境下,中央银行在最近降准的几率下滑,与市场的预计不统一,也与以往中央银行的货币政策操作习惯不统一。最有机会的原因是:第一,目前的通货膨胀对中央银行的货币政策操作形成了制衡。接下去生产价格指数假使显现下探,又一次宽松的几率极大。第二,中央银行或许通过定向低息再贷款等方式来高达货币宽松的目的。这个首要观察具体的实行范围,假使能高达万亿级别,其实也就相当于一次降息或降准。

下方为正文内容:

10月15号,中央银行召开2021年第三季度金融数据统计新闻公布会。市场对公布会的注解为中央银行并没有会采取降准方式来对冲MLF的到期。同期,中央银行旗下金融时报刊发“降准预计降低,不改四季度流动性合理充足局势”文章。这与在此之前市场觉得的中央银行迅速将降准的预计不统一。10月18号,国债期货大幅下挫。10年期国债收益率上涨8个bp。为何会显现该种情形?这个“无意中”或许是针对货币政策操作中央银行斟酌的原因和市场之间造成了偏差,也有机会是双方斟酌的原因统一,但是两者对于这些原因将来的行情显现了偏差。(在我们的流动性框架里面,最核心的变量是信用,而中央银行的货币政策是作为外生变量来处理的。之所以如此设置,是由于我们尽管知道信用与中央银行的货币政策之间存在很强的逻辑关系,但我们是想捕捉到中央银行的“无意中”。)

不像美国,市场可以依据点阵图、泰勒公式等工具来预计美联储的货币政策。退一步,美联储的货币政策实施斟酌的原因也比较透明,通货膨胀、就业、金融危机等。尽管这两年中央银行的预计管理有很大的进步,但依旧有不少意想不到的操作,比如最近彭博等媒体上多次“据悉中央银行将降准等传言”在投资圈的转发。

我们认为研究这个困难很故意思。第一,易纲担任中央银行行长已3.5年,市场还没有对这几年的货币政策操作执行体系的梳理。第二,市场对于货币政策的操作不少时候是被动接受,也就是说将一部分权重放在了外生变量。我们的流动性框架也是这样。假使我们能够理解了这部分“无意中”,想必对研究和投资有很大的帮助。

本数据通过归纳易纲担任行长以来的货币政策操作规律来研究上述困难。具体为,首先,把2018年3月(易纲担任行长)以来中央银行的货币政策操作找出来,并从影响货币政策的原因出发来归纳中央银行的货币政策操作后面的逻辑。其次,站在这些影响要素的角度来预判将来一个季度中央银行或许执行的货币政策操作。最后,分析接下去一波时期内的流动性情况。

一、近几年货币操作特质及后面或许的逻辑

(一)预测:社融指标是核心

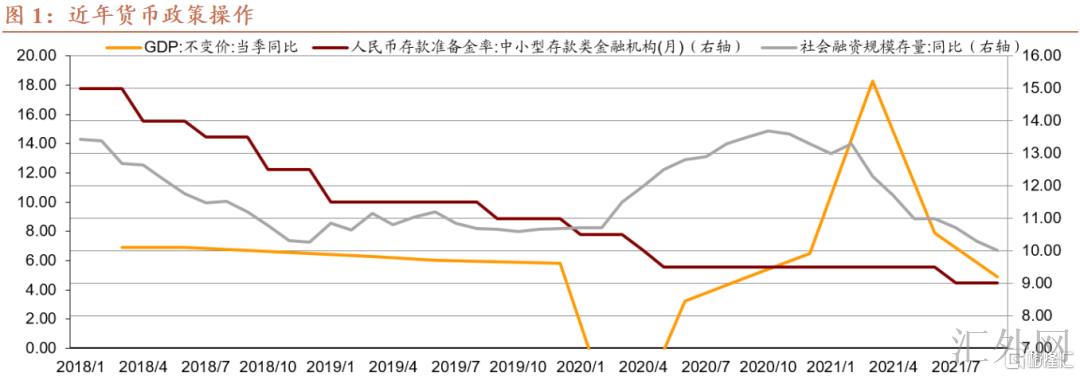

2018年3月22号,中央银行向上调整7日逆回购利率5bp。2018年4月17号,统计局发布一季度国内生产总值同比上涨6.9%,比2017年四季度高0.1个百分点。而就在统计局发布经济报告的当日,中央银行宣称全面降准1个基点。当下回头去看,中央银行当时或许参考的指标有社融报告(从10月开始接连5个月单边下探)、3月末开始美中贸易冲突开始超预计演变。当时PMI报告一直到2018年8月都处在震荡,并没有走软。支撑4月17号降准的机会最重要的变量是社融的连续单边下探。

2018年12月社融到底回涨,连续到2019年的6月,后面又开始显现回调。但当时的国内生产总值报告持续回调。在2019年1月降准后,一直连续到2019年的9月才又一次降准,在2019年的2季度既无降准也无降息。支持2019年Q2货币政策无操作的核心变量或许是社融的到底回涨。

2019年9月又一次降准。当时社融报告开始接连2个月回调,国内生产总值持续回调,PMI报告从2019年5月开始差于荣枯线,但接下去并没有显现趋势改变,在荣枯线下左右震荡。支持货币政策又一次降准的核心变量或许依旧社融的回调。

2020年5月降准落地后,6月就开始回收流动性,一直到2021年7月又一次降准。4月开始,境内冠状病例日新添降到两名数,开始复产复工。3月PMI 52,4月PMI50.8。经济可预见的在复苏。美国冠状病例日新添亦在3万多例震荡,不再上涨。社融报告从2019年10月到底后连续回涨,一直到2020年10月,中间并没有承受流行病影响。支持货币政策回到正常化的核心指标或许任然是社融的连续回涨。

2021年10月15号,中央银行新闻公布会上,孙国峰提及“今年迄今,顾虑到环球经济和金融市场环境的改变……人民银行作了预测性的政策安排,减弱了……”,也强调了“预测性”。

我们知道,在2018年以前的货币政策操作中,中央银行一般是在证实经济显现趋势性改变后面才出手,一般是经济转折点后的2个季度。但是在2018年3月以后,我们发现当经济或许还没有显现转折点信号时,货币政策已经出手,最核心参考的指标或许是社融。

(二)节奏:稳、准

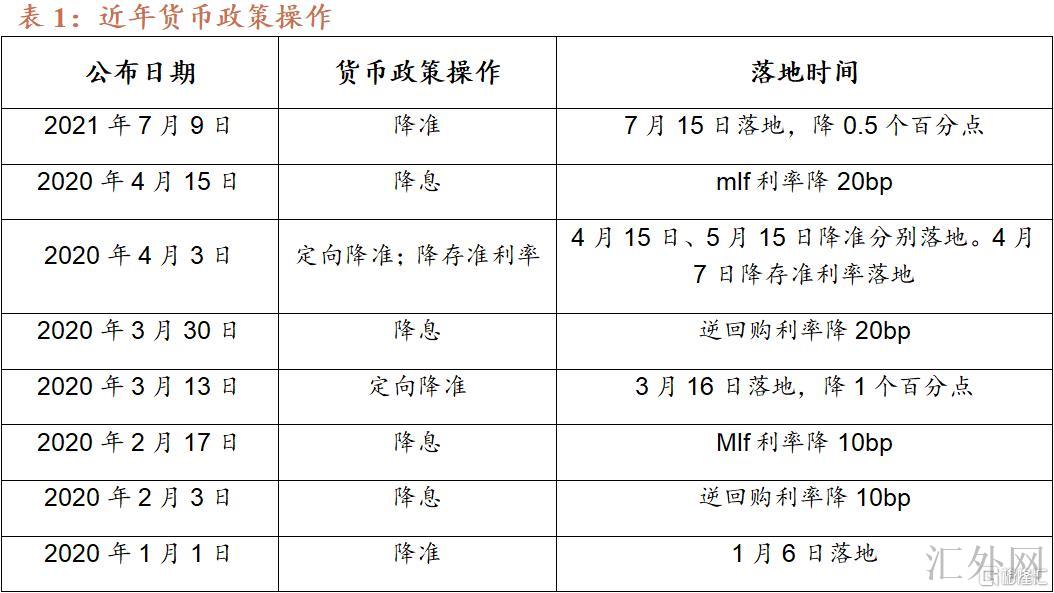

中央银行习惯用存款准备金率这个工具,利率工具用的少。或许的原因有:1)中央银行比较珍惜“利率”子弹。放眼世界,在首要国家里的利率均为接差不多0。2)降息容易给市场大放水的印象,留着最后出手。而降准一般名义上用来替换到期的MLF,能起到减弱银行负债端成本的作用,让银行再去让利。2018年3月迄今,我们发现中央银行共发布7次降准、3次降息(降逆回购和降MLF利率算一次)。

除新冠时期外,在一个宽松周期内,一般一个季度降一次准。

新冠时期的货币政策紧俏有序、准确支持,并没有显现美联储直升机撒钱的情形。新冠时期,共执行2次降息、2次降准、专项再贷款。其中,降息是采取逆回购、MLF、LPR依次执行,整个利率曲线从短端到长端整体下探。2次降准均是定向,一次是针对普惠金融,一次是针对中小银行。专项再贷款针对受流行病影响的防控医用物资企业和生活用品企业。

另外,降准的后面其实是结构性的货币政策工具在起作用。这个工具包里有定向降准、定向再贷款、碳减排支持工具等。

(三)注重预计管理

2018年1月30号在《中国金融》杂志上刊发的署名易纲的文章《货币政策回顾与前景》共提到了9次“预计”。2018年8月31号,金融委副主任易纲主持召开金融市场预计管理专家座谈会。

2020年6月18号,在陆家嘴论坛上,易纲行长表明“流行病应付阶段的金融支持政策是阶段性的,要注意激励约束相融,关注政策后遗症,维持总量适度,并提早斟酌有关工具的适时撤出。”后面,我们目睹了流动性的回收,以及未再执行降准降息。

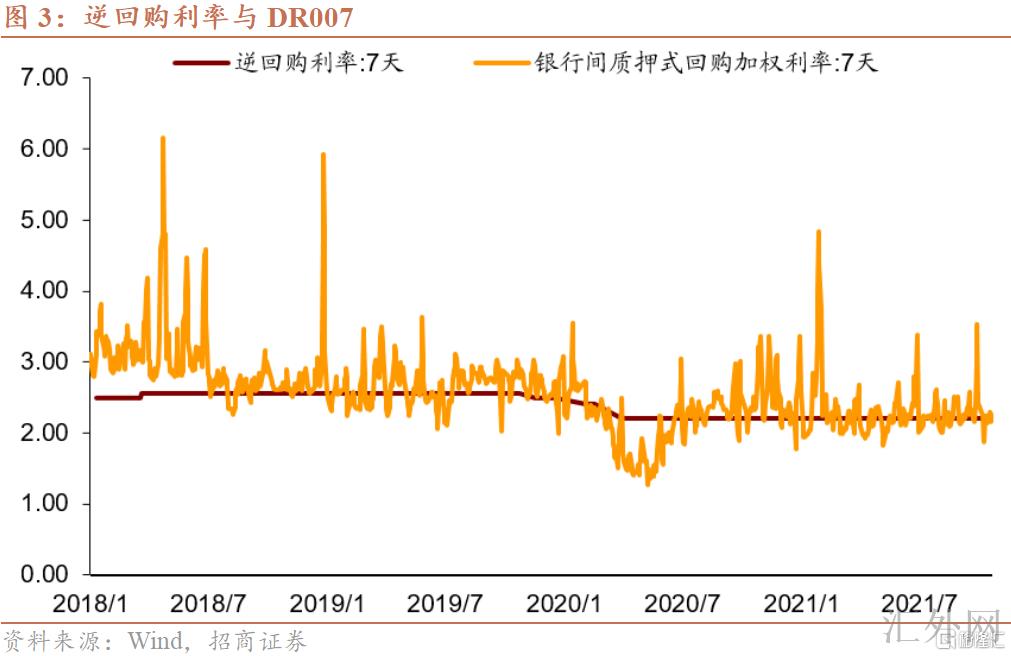

另外,在流动性层面的预计管理最为常见。我们目睹,近几年dr007的方差整体上是下探的,表明流动性异常稳定。2017-2021年,每年的标准差分别为0.52、0.57、0.26、0.43、0.38。

(四)跨周期调节

本质上这个跨周期调节是通过预测的货币政策操作来达到的。诚然,除却预测这个时间变量,仍有强度这个变量。预测性的操作可以运用强度较轻的货币政策操作,两者相辅相成,共同来达到跨周期调节。

二、接下去的货币政策

在大体上知道了中央银行执行货币政策操作时所斟酌的原因后,我们就可以依照上面所列举的几个指标执行分析

国内生产总值报告从今年一季度开始连续回调。社融报告从2020年11月开始连续单边下跌。尽管经济和社融都有基数效应,但除却基数效应外(两年的几何平均数),经济和社融整体任然是回调的。中央银行在7月执行了一次降准是正确的,这与我们在4月份流动性数据里提到的货币宽松方向统一。

站在10月的现在,经济和社融报告任然没有显现持稳的信号,假使依照我们上面提及的原因及中央银行操作的频率,在10月应当是再执行一次货币宽松的操作。由于社融报告到9月末依旧持续下跌的,降准终止要起码见到社融持稳回涨。比如,在2018年12月,社融到底,2019年1月执行了一次降准后面,此轮的货币宽松才暂告一波落。但10月15号,中央银行召开的新闻公布会上,孙国峰在回答能否斟酌用降准来置换到期的MLF时,孙国峰并没有提及降准工具。随后,中央银行旗下金融时报刊发“降准预计降低,不改四季度流动性合理充足局势”文章。为何降准的几率下滑了呢?

第一,中央银行斟酌的原因或许增长了一个通货膨胀指标。

依据孙国峰的表述,中央银行在关注通货膨胀,而且觉得生产价格指数或许在最近保持高点,预期今年年末至明年会趋于回调。总体来说,我国的通货膨胀总的可控,所下方一阶段人民银行也会坚持实行正常的货币政策。但是,我们知道,在以往的10年中差不多通货膨胀没有对中国货币政策造成过制衡。通货膨胀这个指标被绝大部分做债的投资人都已经遗忘,别提交易股票的投资人了。所以,目前的通货膨胀或许已经对中央银行的货币政策形成了制衡。

受美联储缩表的影响不大。以往中国的货币政策跟随美联储是由于要维持固定汇率,当下人民币和美元之间的关系越来越市场化。退一步,最近人民币不仅没有贬值还显现增值。所以,美联储缩表原因或许不将对中央银行的货币政策造成本质性影响。

第二,中央银行对经济和社融指标将来的预计发生了改变,致使和市场预计的不统一?

中央银行会觉得社融报告在10月回弹吗?9月社融同比10%,持续下跌。但是伴随专项债的迅速发行和房贷的适度放松,社融有持稳的机会性,但不应预期太高。10月到迄今为止,1个月票据利率任然在2.1左右,较月初有所下跌,显示信贷需求一般。即便中央银行或者市场预计社融报告在10月回弹,但依据2019年年初中央银行的货币政策操作,任然应当降准。2018年12月社融到底,2019年1月任然执行了降准。

中央银行会觉得经济在四季度持稳回涨吗?三季度,受于流行病的反复,个别地市严格管控,以及拉闸限电都对经济造成负面打击。这部分经济的受损在四季度会得到减轻(最近虽有流行病但是并没有再执行严厉的管控)。顾虑到基数效应,四季度国内生产总值能高达3.5%,依照两年几何平均数算就和三季度4.9%打平。3.5%这个国内生产总值增速依旧有几率能够达到。但即便大约率能达到,两年平均4.9%的gdp增速任然差于潜在增速,依然需要宽松的货币政策配合。中央银行在以往几年从来没有显现过社融和经济同期下跌时终止货币宽松,直至社融显现转折点。

第三,通过其余的方式来高达货币宽松的目的。

定向低息再贷款的方式有机会。无论是易纲行长依旧孙国峰最近在不同的场合均提及,“支持绿色低碳发展是将来一波期间金融行业的着重工作”、“中央银行正在研究推行碳减排支持工具,向符合条件的金融机构供应低成本资金,支持清洁能源发展”。在此之前,彭博传出的这部分碳减排支持范围为1.2万亿,利率较低。

整体看,在社融和经济均未显现持稳的环境下,中央银行在最近降准的几率下滑,与市场的预计不统一,也与以往中央银行的货币政策操作习惯不统一。最有机会的原因是:第一,目前的通货膨胀对中央银行的货币政策操作形成了制衡。接下去生产价格指数假使显现下探,又一次宽松的几率极大。第二,中央银行或许通过定向低息再贷款等方式来高达货币宽松的目的。这个首要观察具体的实行范围,假使能高达万亿级别,其实也就相当于一次降息或降准。

另外,9月到 10月21号,Dr007利率下滑了18BP。流动性持续维持平稳,与我们上个月预计统一。上期流动性数据中我们觉得Q4流动性会持续维持目前的充足状态,直到中央银行降息,dr007的利率才会更深一步下探,否则会在2.2%左右震荡。我们持续保持该分析。