导读

三季度中央银行货币政策委员会例将对于宏观经济分析、货币政策和风险防范的表述有较多边际改变,相较于二季度例会,此次会议对经济分析愈加悲观,对调控政策态度愈加乐观,信用与货币的双稳局势马上到达。

摘要

2021年三季度中央银行货币委员会例将对于经济定调再次悲观,各类调控政策落地在望,房地产行业成新添闪光点。其首要放出如下七层面信号:

1、目前经济复苏阻力大,经济上涨趋于悲观。相较于二季度例会“稳中加固、稳中走好”的基本分析分析,此次会议再次强调“境内经济复苏依然不牢固、不平衡”,反应了在消费严重下跌、地产边际走软,再加上短时间双减、双控、缺芯、流行病的影响,经济上涨预计显现向下调整的分析。

2、货币政策大风格任然未变,边际“紧信用”向“稳信用”过渡。“加强信贷总量上涨的平稳性”的态度,代表着四季度信贷投放将有所改观,但是目前抓手总体较少,许多是针对小微企业和个体工商户贷款的增长,所以程度很难从紧信用短时间演化为宽信用。在财政发力环境下,整体保持一个稳信用的环境。

3、货币政策更强调直达性和结构性,支小再贷款、碳减排工具将相继落地。3000亿元支小再贷款在2021年最后4个月内通过地方法人银行,定向支持小微企业和个体工商户。碳减排工具由二季度“研究设立”变为助推“落地生效”。定向支持碳减排的货币政策推行在望,结构性的资黄金价格格以及流动性或许都面对边际改观。

4、支持银行补充资本金,并助推事实贷款利率更深一步减弱。以地方专项债、可转债、永续债、二级资本债等补充银行资本将增长。会议强调提升服务实体和防范金融风险的能力,一面降成本支持实体诉求保持,另一面强调防范金融风险。

5、汇率层面更注重长期均衡,人民币贬值预计增强。从“促使内外平衡”到“把握好内部均衡和外部均衡的平衡”,愈加注重引导汇率向长期均衡方向发展,人民币前期受出口繁荣、资本流入致使的增值趋势大约率很难保持,后续出口回调、美中货币政策分裂更深一步增强人民币贬值预计。

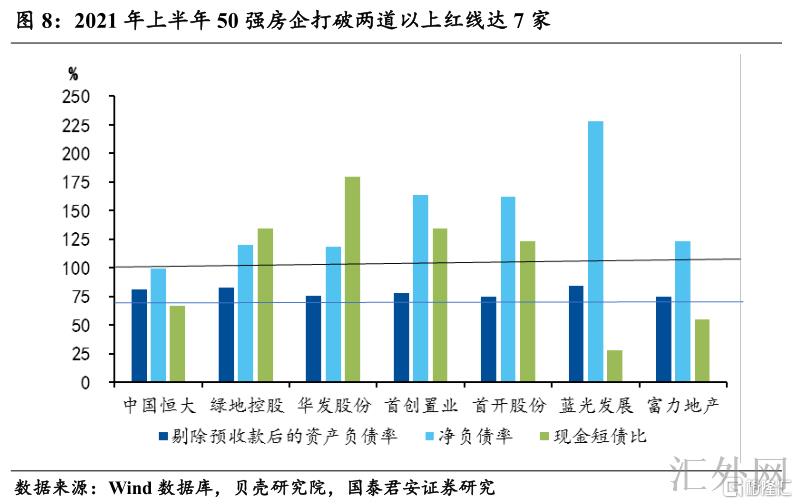

6、房地产局部信用风险回暖,货币政策态度发力维稳。货币政策大约率会对最近的房地产局部信用风险做出反映,着力点首要在住房消费者,保交房的重要性更大,但政府干预不会买单市场化处置机制导致的违约与损失。地产有关政策的边际调动或许会发生,需等候局部信用事件更深一步催化,部分房企民企更深一步出清。

7、强调货币政策与财政、产业、监管政策之间的协调。我们觉得产业政策,尤其是供给端的政策改变对于经济影响重要性显著提高,这个过程中需求把握产业政策与货币、财政的协调配合。应付能耗、上涨、调结构等多层面诉求,我们保持四季度“降准+适度公开市场操作+再贷款”的边际宽松分析,不消除定向降息的机会,全面降息的几率目前来说任然较小。

正文

三季度中央银行货币政策委员会例会,重申货币稳健、服务实体、防控风险、平稳经济的风格与计划,但同期对宏观经济分析、货币政策以及风险防范又有新的表述,相较于二季度例会,此次会议对经济分析愈加悲观,对调控政策态度愈加乐观,信用与货币的双稳局势马上到达。

1. 目前经济复苏阻力大,经济上涨趋于悲观

相较于二季度例会“稳中加固、稳中走好”的基本分析分析,此次会议再次强调“境内经济复苏依然不牢固、不平衡”,反应了在消费严重下跌、地产边际走软,再加上短时间双减、双控、缺芯、流行病的影响,经济上涨预计显现向下调整的分析。

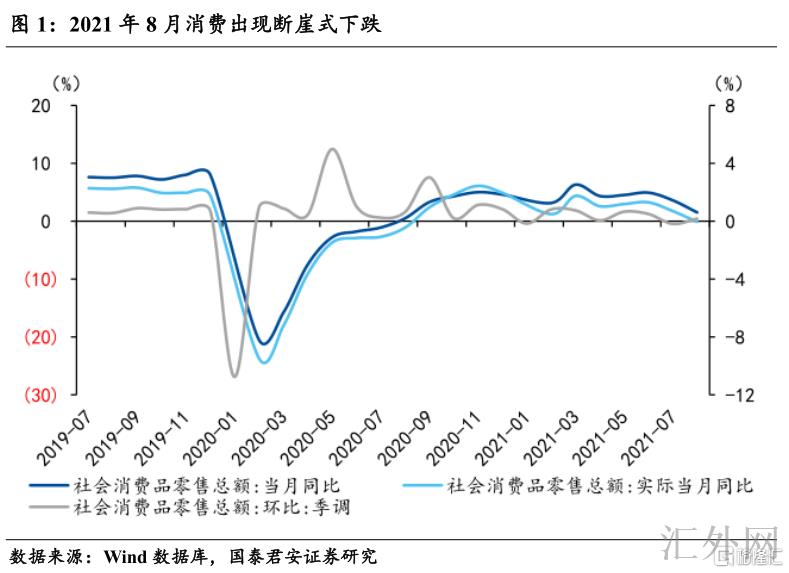

四季度经济上涨阻力放大。2021年8月份,受流行病回弹影响,消费显现断崖式下挫,8月社会消费品零售总额两年平均增速为1.5%,较7月大幅下滑2.1个百分点,目前局部流行病回弹连续,冬季风险或许更高。房地产投资受“三道红线”、贷款集中度等政策调控,边际走软。生产端受双控、缺芯、流行病等扰动,下探方向确定。总的来说,四季度经济上涨活力总体较弱,上涨阻力较大。

2. 货币政策风格未变,边际“紧信用”向“稳信用”过渡

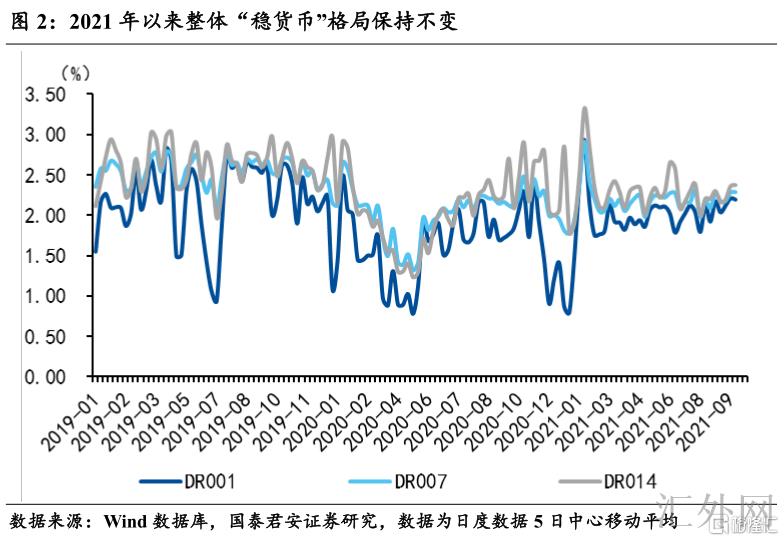

“稳货币”的风格维持不变。2021年货币政策整体维持“稳货币”局势,7月份降准是货币政策预计的分界线,货币边际趋松,但是仍未高达“宽货币”局势,货币市场利率保持中位平稳。稳健的货币政策维持接连性、稳健性、可连续性,科学管理市场预计,付出服务实体经济,有效防控金融风险,综合反应下半年货币政策易松难紧,“稳货币”局势保持不变。

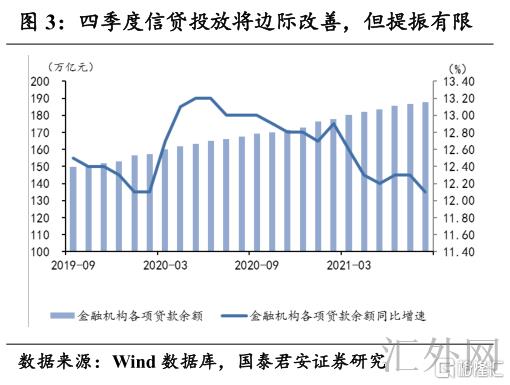

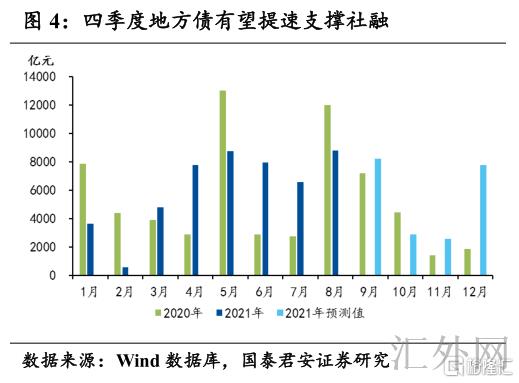

边际“紧信用”向“稳信用”过渡。“加强信贷总量上涨的平稳性”的态度,代表着四季度信贷投放将有所改观,但是目前抓手总体较少,许多是针对小微企业和个体工商户贷款的增长,所以程度很难从紧信用短时间演化为宽信用。在财政发力环境下,整体保持一个稳信用的环境,截到9月26号,2021年共发行地方政府债5.49万亿,发行进程为69.2%,与去年同期90.2%的进程对比,较为迟缓,四季度地方债发力提速,对社融形成支撑。

3. 支小再贷款、碳减排工具等直达性、结构性政策将相继落地

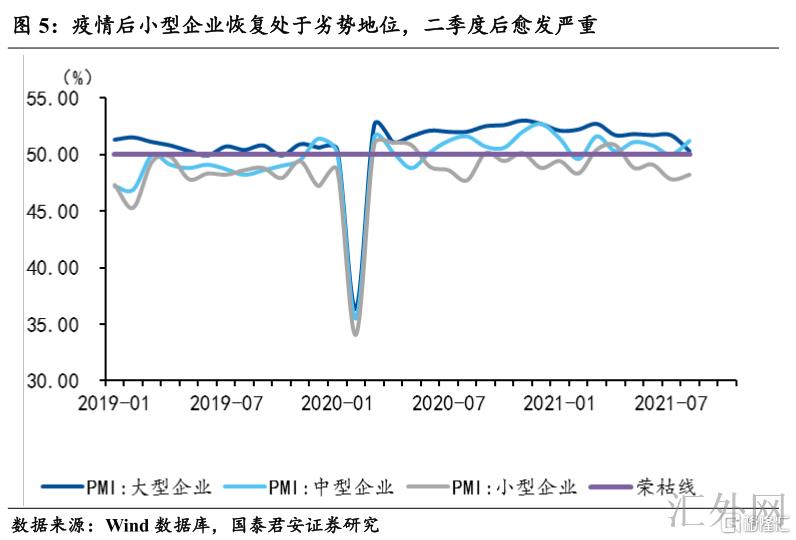

2021年9月9号,人民银行宣称新添3000亿元支小再贷款,在余下的4个月之内以优惠利率发放给符合条件的地方法人银行,支持增长小微企业和个体工商户贷款。支小再贷款具有直达性、结构性特点,达到对实体经济的准确滴灌,对于流行病后复苏处在劣势地位的小微企业具有提升作用。

碳减排工具由二季度“研究设立”变为助推“落地生效”,定向支持碳减排的货币政策推行在望。中央银行碳减排工具供应优惠利率融资,准确直达支持绿色发展,并能有效撬动社会资金促减排,其很大或许以绿色专项再贷款形式推行,也有机会执行绿色定向降准、绿色TMLF等形式,相应工具大约率在四季度落地,对节能环保、碳减排技术等行业加大支持,结构性的资黄金价格格以及流动性或许都面对边际改观。

4. 支持银行补充资本金,助推贷款利率更深一步减弱

支持银行补充资本,以地方专项债、可转债、永续债、二级资本债等补充银行资本将增长。截到9月26号,以地方专项债补充银行资本金总计高达1837亿元,其中9月份创单月高峰,高达802亿元。目前局部信用风险回暖,或许面对违约潮,为更深一步加强中小银行抵抗风险的能力,多途径补充银行资本有希望再次发力。

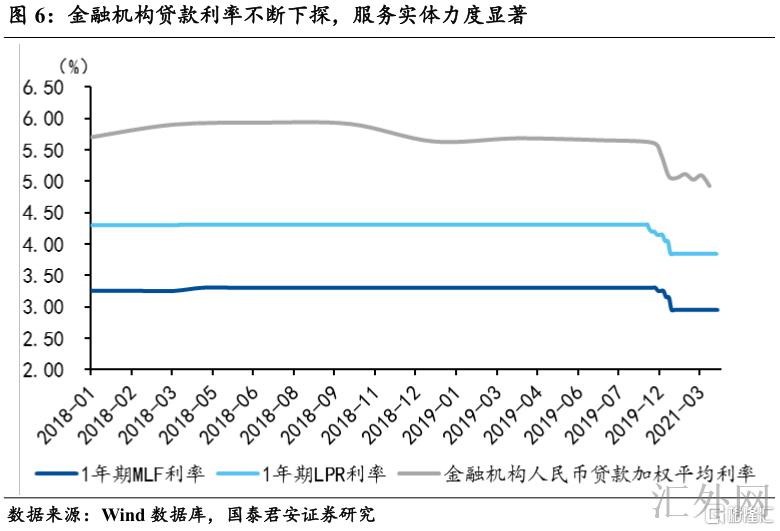

会议强调提升银行服务实体和防范金融风险的能力,一面降成本支持实体诉求保持,另一面强调防范金融风险。目前金融机构贷款利率处在次贷危机以来的最低位,服务实体强度明显。所以后者是目前关注着重,即防范金融风险,在局部信用风险回暖,或许导致局部违约潮或倒闭潮的环境下,加大对银行,特别是中小银行的支持尤为急切,切断风险向银行系统的传播,进而防范体系性金融风险。

5. 汇率层面更注重长期均衡,人民币贬值预计增强

从“促使内外平衡”到“把握好内部均衡和外部均衡的平衡”,愈加注重引导汇率向长期均衡方向发展,人民币前期受出口繁荣、资本流入致使的增值趋势大约率很难保持,后续出口回调、美中货币政策分裂更深一步增强人民币贬值预计。预期四季度美元兑人民币中间价平都是6.60,CFETS人民币指数平都是95.4。

6. 房地产局部信用风险回暖,货币政策态度发力维稳

货币政策大约率会对最近的房地产局部信用风险做出反映,以维护房地产业健康发展,维护住房消费者合法权益。着力点首要在住房消费者,保交房的重要性更大,但政府干预不会买单市场化处置机制导致的违约与损失。地产有关政策的边际调动或许会发生,但并不是全局式放松,也不会在短时间迅速调动。我们觉得核心是对房企融资需求,以及居民端按揭贷款的政策强度调动,但调动节点仍需要耐心等候,等候局部信用事件更深一步催化,部分房企民企更深一步出清。

7. 强调货币政策与财政、产业、监管政策之间的协调

四季度地方债发行扩量、“双控”和碳中和政策连续,单纯依靠货币或财政政策很难应付复杂环境,我们觉得产业政策,尤其是供给端的政策改变对于经济影响重要性显著提高,这个过程中需求把握产业政策与货币、财政的协调配合。应付能耗、上涨、调结构等多层面诉求,货币政策慷慨向任然是边际趋松配合。我们保持四季度“降准+适度公开市场操作+再贷款”的方式来推动政策,不消除定向降息的机会,全面降息的几率目前来说任然较小。