一、美联储利率会议声明鸽鹰交织,“Taper将至”成市场共识

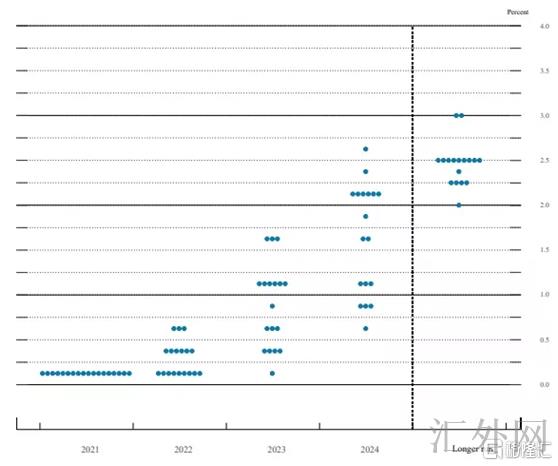

北京时间星期四凌晨2点,美联储发布9月利率会议声明和最新点阵图预期:

货币政策层面,美联储将基准利率保持在0%-0.25%不变

经济上涨层面,美联储称经济和就业一直在走高。通货膨胀层面,美联储称,通货膨胀上涨很大程度上反应了临时原因。

流行病层面,美联储觉得,受新冠疫情影响最严重的行业在近期几个月有所改观,但流行病回弹使恢复减缓。经济的成长路线持续受制于流行病的成长。

美联储点阵图表明,预期2022年末前美联储第一次加息的观点各占一半(在此之前预计2023年末前第一次加息)。

鲍威尔在星期三美联储政策会议终结后的新闻公布会上表明,“或许最早在下一次会议上(指11月2-3日的政策会议)宣称”减仓。然而他也表明若有需求愿意等更久,并强调减仓并没有代表着加息倒计时开始。

鲍威尔称:“削减资产买入的机会和速度,不会直接传递出相关加息机会的信号。”他还表明,预期美联储不会在完成减仓前开始加息。

总的来说,本轮会议表明加息预计提早,更重要的是鲍威尔对Taper的态度愈加清晰,“Taper将至”形成市场的广泛共识。

二、海外“加息潮”,中国中央银行坚持“以我为主”

(一)美联储货币政策倒向,新兴经济体受外溢打击掀起“加息潮”

伴随美联储货币宽松政策显现转折点态势,世界资本流向发生改变,部分新兴经济体货币贬值、资本外流,加上大宗商品价格上升致使通货膨胀高企,从3月份以来,巴西、土耳其、俄罗斯、墨西哥、智利、韩国等国陆续开始加息。

在美联储Taper更深一步清晰后,预期海外加息潮大约率将持续——美联储声明公布后不久,巴西中央银行已经宣称又一次加息100BP,并表明预期下次会议将有同样程度的加息。

(二)美中货币政策周期从同步到分裂,中国中央银行“以我为主”

次贷危机以来,美中货币政策周期历经了从同步到分裂的过程,反应出美中两国立足于本国的经济上涨、金融事态和通货膨胀改变,灵活自主地策划货币政策。

1、次贷危机以来,美联储货币政策周期

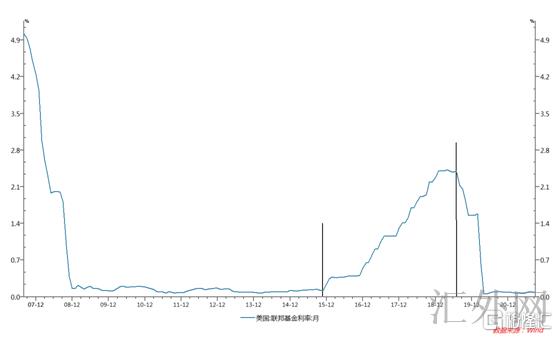

2007.09—2015.12:宽松周期。受房地产市场泡沫破裂影响,美联储于2007年9月18号进入降息周期。到2008年12月26号,美联储将联邦基金计划利率区间降到0—0.25%,并保持到2015年12月。

在政策利率下限降到0区间后,为了更深一步执行宽松货币政策,美联储选择了预测性指导和大额资产买入,即所谓量化宽松(QE)手段。从2008年末到2014年10月,美联储共实行三轮QE,买入政府债券和政府代理机构住房抵押贷款支持证券(抵押贷款支持债券),执行扩表。

2014年1月,美联储削减QE范围,引得巴西、印度、土耳其等国纷纷加息。2014年10月美联储终结资产买入规划,但仍持续对到期资产再投资,持续保持资产范围。

2015.12—2019.07:减缩周期。伴随美国经济从次贷危机中迈出,2015年12月17号美联储开始加息,加息进度一直连续到2018年12月20号,联邦基金计划利率向上调整到2.25%—2.50%。同期,美联储从2017年10月开始缩表。

2019.08迄今:宽松周期.从2018年四季度开始,美国经济显现周期下探趋势。从2019年1月议息会议开始,美联储政策取向迈向鸽派。2019年8月1号美联储如市场预计般开始降息。2020年流行病后美联储迅速将联邦基金计划利率调降到0—0.25%,并开放无限量QE。

2、次贷危机以来,中国货币政策周期

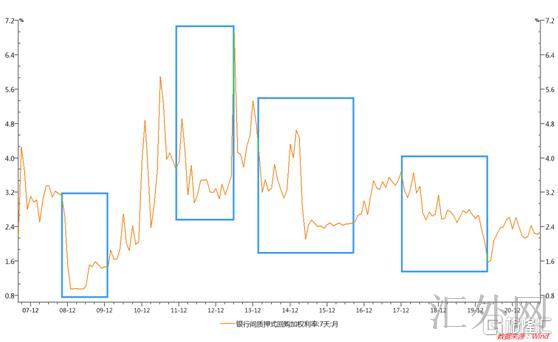

2008.09—2010.01:宽松周期。伴随美国次贷危机演变成世界金融危机,世界经济步入下探周期,中国作为出口导向型经济体承受重大打击。2008年四季度,中国经济增速迅速下跌。在此环境下,2008年9月中国中央银行向下调整贷款基准利率,10月持续向下调整存贷款基准利率,并起步降准。这一次降准降息的货币宽松周期连续到2010年初。

2010.01—2011.12:减缩周期。在货币宽松政策的刺激下,中国经济在2009年显现V型回弹。于是货币政策从2010年开始减缩。中国中央银行从2010年1月开始提升法定存款准备金率,并从10月开始加息。

2011.12—2013.06:宽松周期。2011年二季度开始,中国经济从新面对下探阻力,货币政策又一次倒向宽松。中央银行从2011年12月末开始了降准进度,并从2012年6月开始降息。

2013.06—2013.12:减缩周期。2013年下半年,受于前期连续宽松的政策,市场流动性充足,城投和房地产行业大批通过非标融资,规避监管,金融风险积聚。中央银行出于防控金融市场风险、限制非标融资乱象的目的,缩紧了货币市场流动性,显现了小半年的“紧货币”阶段。

2014.01—2016.09:宽松周期。2014年后面,伴随中央银行监管补位和经济增速下探,中央银行持续降准降息进度,,宽松政策一直连续到2016年三季度。这一期间,美中货币政策显著背离。

2016.10—2017.12:减缩周期。2016年四季度开始,中央银行缩紧货币政策,通过紧货币配合严监管,助推金融同业去杠杆,货币市场利率上涨。

2018年到2020.04:宽松周期。2017年下半年开始,中国经济增速下滑。中央银行从2018年开始按每季度一次的频率降准,货币市场利率下探,中国货币政策进入宽松周期。

2019年11月,中央银行7日逆回购和MLF利率减弱5BP,开始进入降息周期。2020年流行病后多次降息,连续到2020年4月。

2020.04迄今:货币政策回到常态。伴随中国2020年4月以后中国流行病防控“先进先出”和经济V型访谈,中央银行货币政策逐渐回到常态,流动性过分充足的状态终结。

从美中货币政策周期可以看出,美中货币政策周期分裂异常广泛,尤其是中国货币政策周期完全受制于境内经济、金融事态,具有极高的独立性。

我们在此之前已经表示,2016年供给侧改革后面,中国中央银行货币政策底层逻辑开始了更改和重塑,经历2020年流行病打击后面,中国中央银行形成了以“以我为主”、服务实体、消解金融体系风险为特质的“三驾马车”式的货币结构主义新政策框架。

其中“以我为主”阐述的就是如何处理中国中央银行与美联储货币政策周期的有关性、同步性困难,即如何加强货币政策的独立性。

中国是“大国经济”,货币政策在内部均衡为主,中国中央银行通过加强汇率弹性和依靠中国经济的韧性,服务于“双循环”战略,加强货币政策独立性,不随美联储货币政策“起舞”,降低美联储货币政策周期改变导致的外部打击和负效应。

(可参见2021年9月10号《8月金融报告的“困难”与中央银行货币政策框架转型的“难题”!》等文章。)

伴随美中货币政策行情的改变,美中十年期国债的利差也呈现出震荡行情。从上述分析中可以看出,美中货币政策选择受制于各自经济的基本分析,不同的货币政策决定了两国不同的债券市场收益率行情,产生美中利差收窄或走阔。

美中利差是美中两国货币政策的结果,并非是美中利差决定了两国货币政策的迈向,中国中央银行货币政策并没有会依据美中利差发生转移,依据美中利差做债的举动是因果倒置。所以,看美债做中债并没有符合美中货币政策决策模式。

三、美联储Taper将至,中国中央银行降准降息具有可连续性

即使美联储Taper将至,部分新兴经济体掀起加息潮,但中国是“大国经济”,货币政策在内部均衡为主,中国中央银行通过加强汇率弹性和依靠中国经济的韧性,服务于“双循环”战略,加强货币政策独立性,不随美联储货币政策“起舞”。

三季度经济和金融报告显示:受局部流行病打击和中国经济发展模式转型影响,中国经济上涨阻力加大:外需(出口)一枝独秀,房地产投资增速下探,基础设施建设投资增速低点运行,消费恢复态势遭受挫折,需求侧下探阻力向供给端传播,部分群体就业事态仍较为严峻,宽信用仍未见效。

9月份1年期LPR报得3.85%,接连17个月不变,显示减弱实体经济融资成本或许需求更大强度的货币政策支持。

面对中国经济转型的“阵痛”,无论是从宽信用需求宽货币支持的角度来说,依旧从减弱实体经济融资成本、支持私营小微企业的角度来说,中国中央银行降准降息的政策都具有可连续性,我们保持“十年国债新中枢2.8%”的分析。