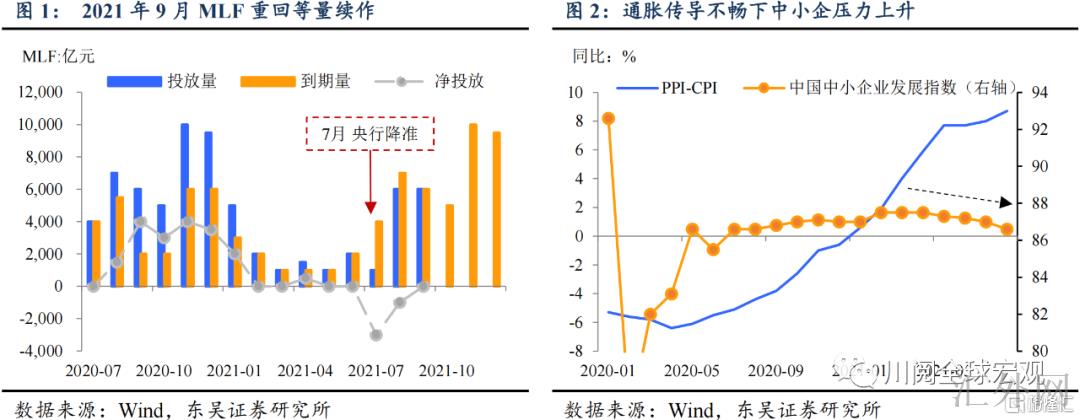

2021年9月MLF重返等量续作,市场对流动性的忧虑短线有所减缓。在7、8月缩量后面,9月MLF重返等量续作(投放6000亿元,到期6000亿元)(图1)。上星期二(9月7号)孙国峰司长的流动性言论后,这一操作致使市场对于流动性边际趋紧的忧虑有所暂缓,10年期国债收益率短线和DR007利率短线均显现下挫。

从MLF角度,如何看待中央银行最近对流动性的态度?2021年9月7号货币政策司司长孙国峰在政策吹风会上针对流动性表明“或许不需求原来那么多的流动性就可以维持货币市场利率稳定运行”,导致市场降准预计遇冷。回顾7月9号的降准,中央银行官方的定位是“降准是货币政策回到常态后的常规操作”,放出的资金(约1万亿元)首要用于置换到期的中期借贷便利(MLF)和弥补7月中下旬税期高峰导致的流动性空缺。从中央银行对降准减弱金融机构资金成本每年约130亿元的测算来说,税收是短时间扰动原因——这个收的税或许下个月就转化为财政开支,所以从将来几个月的维度看,7月降准的资金或许首要依旧用于置换MLF。从这个角度看,孙司长的讲话或许代表着今年7月后面MLF的总计缩量会略好于降准放出的1万亿元。

MLF缩得快好依旧缩得慢好?从短时间和长期权衡的角度来说待,MLF缩得慢,短时间流动性环境所受的打击较小,但也或许代表着降准资金可以“细水长流”,下一次或许的降准时点被推后了;MLF缩得快则恰好恰好相反,货币市场短线或许震荡加大,但下一次中央银行大范围补水或许会提早到来。

降准大门未关,但是时点或许被推后。从最近高层的态度来说,支持中小微企业形成政策的重心之一,在经济未知性仍存、通货膨胀传播不畅、人民币汇率总体强劲的情形下,中小企业面对的难题短时间内很难处理,降准的机会性依然存在(图2)。但从中央银行最近的态度、操作和我们上述的分析,降准的时点或许被推后。若中央银行维持月均5000到6000亿元MLF的平滑投放,等到降准资金置换完毕,下一次降准的时点或许在2021年12月或者2022年1月,同期兼顾资金跨年和跨春节的需求(图3)。

前景后市,9月底仍有稳流动性的需求,债券市场短时间深陷纠结。流动性层面,MLF等额续作后面面对跨季、跨节的资金需求,中央银行仍有较大或许在9月底运用14日逆回购,月底将又一次形成观察中央银行流动性立场的窗口;从利率价格向上瞧,目前股份制银行同业存单的发行利率依旧差于MLF利率,MLF的等额续作或许有利于稳住城商行的融资成本,而后者是支持地方性中小微企业的重要力量(图4)。债券市场层面,中央银行目前表露的流动性信号并没有清晰,稳信用的政策诉求很强,但是从紧信用过渡到宽信用并不是一蹴而就,资金的供需局势面对倒向的机会,但是仍未显现实质信号,债券市场深陷比较纠结的境地。另外,最近监管政策引起了市场许多的关注,比如星期一有关增强银行理财子底层委外资金监管的消息,金融监管政策的未知性和关注度或许致使债券收益率震荡上涨。

风险提示:病毒变异致使流行病控制难度加大、政策改变多出预计