2021年8月23号中央银行召开金融机构货币信贷事态分析座谈会,会议强调“加大信贷对实体经济尤其是中小微企业的支持强度,加强信贷总量上涨的平稳性,维持货币提供量和社会融资范围增速同名义经济增速差不多匹配”。作为中央银行一年召开一次的座谈会,放出了什么信号?

参考往年经验,金融机构货币信贷事态分析座谈会一般于每年11月下旬召开,前两次会议分别在2018年11月15号和2019年11月19呼吁开,2020年未召开。2021年货币信贷座谈会在8月下旬就早早召开,反应出中央银行对5月份以来信贷需求连续偏空的忧虑,下一阶段,加大信贷投放强度、加强信贷总量上涨,差不多已经箭在弦上。

回顾前两次货币信贷座谈会召开后的情形,债券市场都先小跌、后暴涨,但这次还能重演历史吗?我们不妨回顾下,为何以往两次座谈会没有导致宽信用预计发酵。

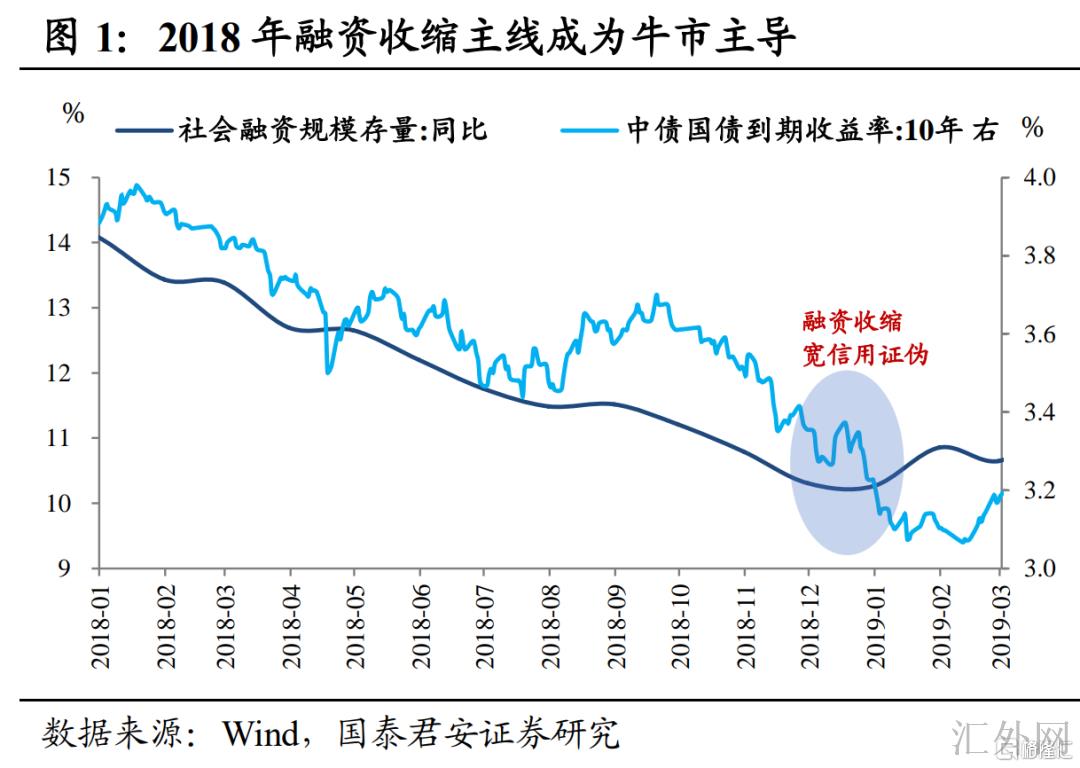

2018年11月社融增速降到10.3%,创历史新低,社融断崖式下跌已逾一年,“融资缩减”形成2018年债牛主线,中央银行货币信贷座谈会召开,强调“通过信贷、债券、股权‘三支箭’有力支持实体经济”,清晰放出宽信用信号。

尽管座谈会后,政策层打出组合拳,扩大再贷款再贴现额度、设立私营企业债券融资支持工具、商业银行私营企业贷款“一二五”计划,但牛市大环境下,市场并没有相信宽信用,10月份全面降准已经证伪了7-9月的宽信用预计,在“宽信用”一直不见成效的情形下,“融资缩减”主逻辑就一直发酵。

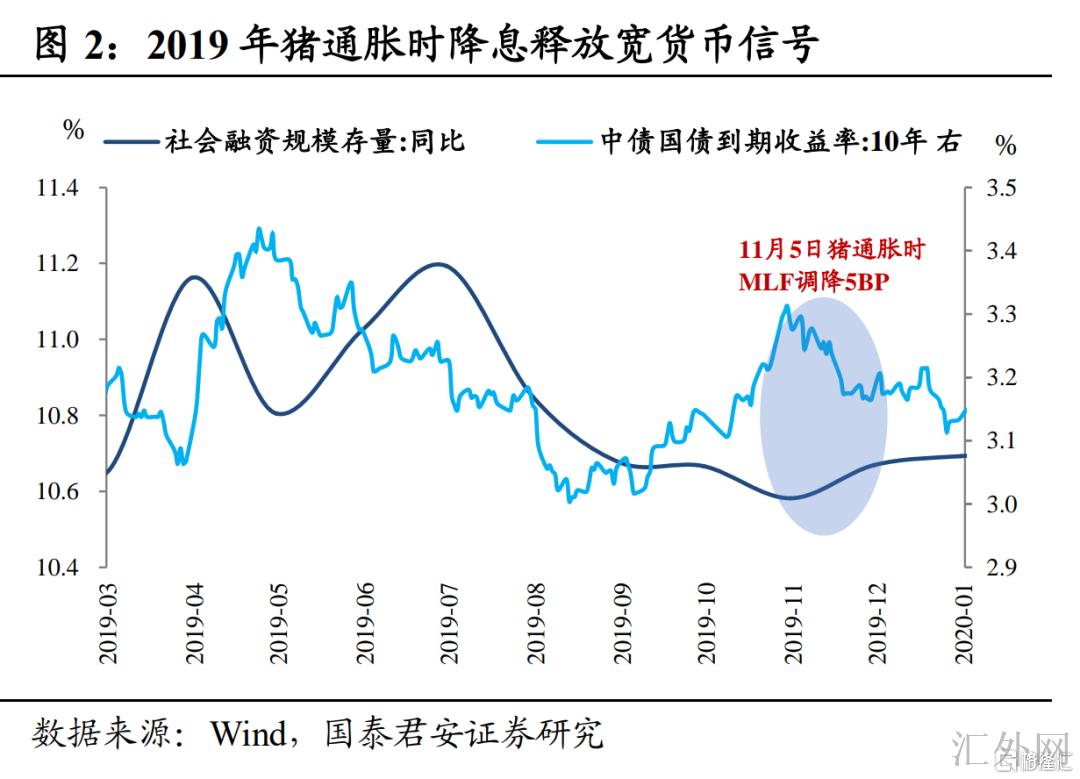

2019年11月社融增速又一次降到10.6%,接连5个月增速下跌,面对经济下探和局部信用缩减的阻力,中央银行货币信贷座谈会强调,要“两增强、三结合、四着重”,金融部门要提升“政治站位”,又一次放出宽信用信号。

但是,在猪通货膨胀和专项债有好处空头出清的情形下,中央银行宽松立场清晰,逆势调降MLF利率5bp,后续并没有存在加息或许,宽货币导致节奏困难,统一预计下必有抢跑。故2019年信贷座谈会召开后,宽信用预计也没有发酵,而且随后流行病“黑天鹅”导致全面大放水,债牛一直保持到2020年5月。

另外,2020年仍未召开货币信贷座谈会。顾虑到流行病以后信贷大幅扩张、经济连续修复,企业资本支出持续支撑中长期贷款投放,尽管2020年11月信贷有“寻顶”趋势,但政策表露出“紧信用”信号,像2018-2019年一样召开货币信贷座谈会的意义疑似不大。

落脚现在,2021年8月就召开座谈会,较往年提早了3个月,表明信贷偏空困难已经迫在眉睫,后续金融报告持稳回弹确定性高,信贷投放强度加大,再加之8-12月债券供给连续放量,此次宽信用预计发酵或许会连续到四季度。所以,这次或许与前两次情形不一样。

2021年5月份以来,信贷报告连续萧条,短时间的消费贷、运营贷被严查,中长期的房地产贷款受制约,城投严监管制约流贷,7月份以来国股银票转贴现利率大幅下跌,反应出银行信贷额度总体充足、但实体信贷需求偏空的情形,这后面是实体经济衰退的苗头。

我们觉得,提早召开货币信贷座谈会,后面是中央银行为维持信贷稳定上涨的付出,下一阶段,加大信贷投放强度、加强信贷总量平稳上涨,或许会形成政策主线,信贷需求偏空的情形还将间接得到缓释。

截到8月23号,8月国债和地方债净融资额胜过9000亿元,2021年专项债净融资额度已经完成53%,较7月底的39%显著提速,9-11月仍需要完成约30%的额度,且多部分阻力或许会汇聚在9月份。加之国债供给,8-12月政府债券对社融的推涨作用不可小觑。

整体来说,我们觉得在信贷和债券同期放量的情形下,宽信用主线得到加深,预计发酵的时间窗口会延长到四季度,利率往上调动的风险越来越大。