首页资讯点评专家汇评文章详细

从美国债务上限到美联储缩债的逻辑梳理

金融界顾里2021-08-06 21:03:44

466

各位好,今天是2021年7月29号礼拜一

先从7月27号的直播内容回顾说起——

有关债务上限到期的影响,早在5月份的一篇文章里已经有所提到:

大约情形就是:截至到本月7月31日,美国举债能力将用尽,假使不提升债务上限,那么财政部将不能再通过举债的方式保持美国美政府的正常支出,假使不能保持美国美政府运行的支出,将面对搁置,最严重的情形,就是债务违约了。

5月份的文章里也说过,债务违约该种后果,差不多是不或许发生的,由于没人能承受得起美国发生债务违约,从历史经验来说,在面对债务上限困难时,美国每次全将选择提升债务上限并非是眼睁睁看着它发生债务违约,上世纪70年代到当下已经提升了80多次。

再结合最近有所回弹的10年期国债收益率,就解释得通了:面对马上到达的债务上限,违约风险增强,在该种情形下抛压国债也正常,从而助推收益率的推涨,但这些推涨依我看来,均为临时的,不导致在技术分析上,收益率处在下探通道中。而且刚也说过,国会最终全将提升债务上限,无论这其中过程如何曲折,由于没人能承受的起债务违约的后果。所以伴伴随最终债务上限的提升,收益率最终依旧会下来,但提升债务上限无疑是一种“饮鸩止渴”的方式,它更深一步加重了美国的债务负担和财政赤字困难,债务负担的雪球越滚越大,总有一天要出事的,为了减轻这一困难,美国一般会执行间接违约的方式——通胀。举个例子:你欠了50万,原先你一年赚10万,不吃不喝5年才可还完,当下通胀了5倍,每年赚的钱变成了50万,不吃不喝1年就还完了,是不是很开心?就是这个意思。所以最终债务上限的提升,不仅会让国债收益率下挫,还伴伴随通胀的加重。

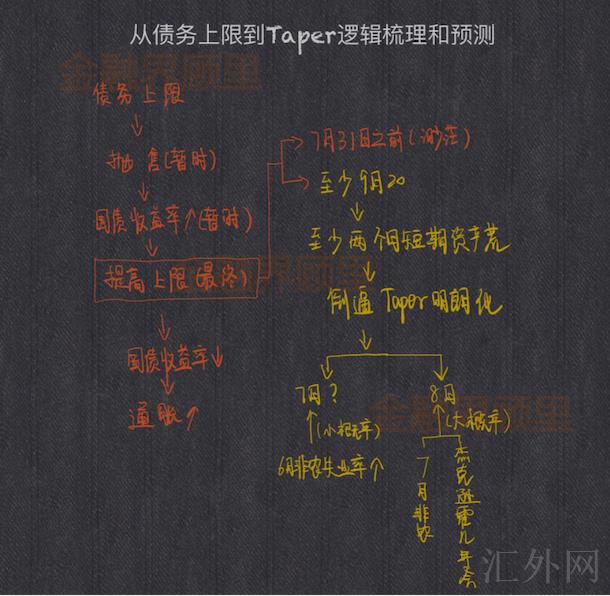

那么困难来了,见底何时提升债务上限?

首先,依据到期时间7月31号,也就是说,最理想的时间是7月31日以前通过提升上限的会议,但该种情形异常渺茫。到当下美国两派仍在为能否提升争论不休,要让他们两天之内促成统一,差不多是不或许的。然而即便7月31日以前完不成,联邦政府仍有其余“异常规举措”以避免政府关门和债务违约,而且依据历史经验,国会一般会在“异常规举措”用尽前提升债务上限。

若7月31号前不能提升上限,8月进入国会休会期,该议程将被搁置,直到最早的投票时间9月20日的来临,这是已知的最早或许提升上限的时间,也就是说,此前,美国要面对起码两个月的短时间资金荒,这会倒逼美联储赶紧Taper,或者赶紧明朗化有关缩债和加息的暗示。

有关缩债,美联储以前表达的立场也很清晰,不仅要关注通货膨胀报告,更要关注经济复苏能否获得“本质性进度”,尽管市场对于这个“本质性进度”揣摩不一,但6月非农无意中回弹的失业率一定不属于获得“本质性进度”,这也大大减弱了美联储在7月给出缩债指示的几率,这是7月27日直播给出的结论之一,从7月29号凌晨的会议来说,符合预期,下方是美联储7月利率会议的一部分首要内容:

有关缩债——“美联储仍未就缩债时间作出任何决定,缩债的时间受制于将来报告,任何变动前全将提早通告”;

有关加息——“加息不会早于缩债”;

有关通货膨胀——“通货膨胀或许会比预计的更高、更长久,但有信心中期通货膨胀将回调”;

这几点,差不多就是老生常谈,跟原来立场一样,但奇怪的是,在有关经济恢复和新一次外部打击的困难上,美联储的立场是如此的:

有关经济恢复——美联储第一次一定程度上承认了经济已经获得一部分进度(但仍没有完全高达美联储的缩债条件),以前从未就“本质性进度”执行过清晰的承认,这是此次会议的最大改变;

有关新一次外部打击——对于最近在美国愈演愈烈的外部打击,美联储尽管提到了该打击会使就业市场遇阻,但并没有觉得会产生严重的打击,整体倾向积极预计。

那么困难又来了,经济恢复朝向计划,外部打击倾向积极,这些明明已经部分符合缩债指示的条件了,这本该是美联储倒向鹰派的最大支撑,但却依旧维持了鸽派讲话,为何?

这必须让我想起美联储主席鲍威尔在以前的声明——给出缩债或加息指示前,一定会与市场执行充分的沟通。

在这里增长一个小插曲,鲍威尔之所以会这样看中沟通,是从2013年那次缩债中得到的教训。2013年5月,时任美联储主席伯南克在没有充分与市场执行沟通的情形下忽然宣称缩债,市场反映措手差于,黄金发生恐惧性砸盘,当时依旧美联储理事的鲍威尔在后来当上美联储主席后的一次讲话中承认,2013年那次的确是稍微“草率”了,以后会吸取教训,在政策落地前会与市场执行充分沟通。

这一点,从8月4号两名美联储官员的有关发言中也有多体现,无论是美联储二把手克拉里达,依旧达拉斯联储主席卡普兰,在发言中均表明期望赶紧缩债,2023年大约率会执行加息之类。这些鹰派的看法,其实在以前也反复强调过,特别是卡普兰,从以前三番五次的讲话中,市场也早已知道他是个老“鹰派”了,这些重复的表达无非是让市场做好充分的心理准备,好让后期落地缩债进度的时机市场不至于反映过分。另外,卡普兰在讲话中有这么一句话:他觉得提早缩债不是提速加息的预兆,而是意味着美联储将以“愈加耐心的立场”对待加息。 这代表着卡普兰导致着急缩债而已,并没有急于提早加息,

如此就变相反应出了两点——

-

-

经济复苏还没有完全高达预计,需求持续复苏(不着急加息)

-

-

对通货膨胀的上涨速度表明忧虑(急于缩债压抑通货膨胀)

自此更深一步印证了我们6月的看法——当前放在缩债前面的最大障碍不是通货膨胀不达标,而是经济复苏不达标,具体来看就是就业市场复苏不尽人意。

所以,今夜八点半马上揭晓的美国7月非农报告就异常重要了。

依据美联储以前的讲话,在2021年末或2022年第一季度有极大约率会落地缩债,那么在落地前,起码要留出4-6个月时间给出指示和示意来给市场缓冲,加之在上文说过的,在下一次9月20号有关债务上限的投票表决前,市场面对两个月的资产荒,将倒逼美联储在这两个月对Taper明朗化,所以从时间向上瞧,最早能给出清晰指示和示意的时间就是8月和9月,这就是为何今夜的非农显得尤为重要,由于他直接决定了美联储在后面会议上的口风能否要转变方向。

假使今夜非农走好,就业人口能够高出预计20万以上(预计为87万人),而且失业率差于预计值的话,那么美联储将大约率在8月末的杰克逊霍尔中央银行年会中给出缩债指示。这个年会的分量异常适合关注,有不少巨大政策的转变均为在该年会上发生的,比如2020年,鲍威尔就在当年的年会上给出了新的通货膨胀计划框架,表明美联储将于将来对于2%的通货膨胀计划有许多的容忍度;再比如2012年,时任美联储主席伯南克为处理美国的就业困难,在当年年会中预示要起步QE3。

假使今夜非农差于预计,显现星期三ADP那样的爆冷情形的话,美联储在9月初新的非农就业报告公布前,大约率将令降低缩债言论,延迟到9月议息会议上发布。

但无论今夜非农表现如何,距离美联储起步Taper指示的时间,极大约率还剩两三个月了。

最后,在7点直播开始前,放一张大差不差的思维导图,作为对文章的归纳——

策略仅供参考,盈亏自负,实时策略实盘为主。