摘要

1、面对着通货膨胀的高企,货币政策并不是拥有非凡的定力,真实的情形或许是:目前的货币当局把许多的注押在汇率政策上:

1)这一次的通货膨胀许多是输入性的,起码截止当前,被输入国内的通货膨胀并没有显现显著的扩散;

2)在该种外部失衡面前,政策许多对人民币汇率增值执行了默许甚至激励的立场。

2、正由于此,目前的中央银行或许不打算动货币政策,也不期望目前的市场对于货币政策造成过紧的预计,金融时报的文章就能表明一切。

3、更需求强调的是:中央银行同样不期望市场对货币的预计过松,于是差不多5000亿的资金投放被执行了层层包装:

1)5月之内,中央银行的投放差不多没有通过公开市场执行,而是通过定向方式给出来的,这已经相当表明困难;

2)另外,这些投放出来的钱,也隐藏在其余存款性公司资产负债表中的“其余负债”部分。

4、但再往前看,流动性或许在将来两个季度内的某个时间点,会击穿这一稳定的轨道而缩紧:

1) 中央银行历来给出的立场及表述均是在偏应付的思路下作出的,其不将对将来的环境改变作出分析或如果;

2)通货膨胀环境则或许在将来会实施政策改变的阈值,起码消费品价格的起步会致使只运用汇率政策并没有充足。

5、在节奏上,变盘发生在四季度的机会性要更大一部分:

1)通货膨胀的超预计也许很难在三季度被确认或证伪;

2)我们的经济上涨目前尚显疲软,这个减缩的节点越靠后,经济及流行病会愈加安全。

6、总的上利率债目前的票息及安全边际均为不充足的,推荐保持一个中杠杆、短久期的保守策略。

正文

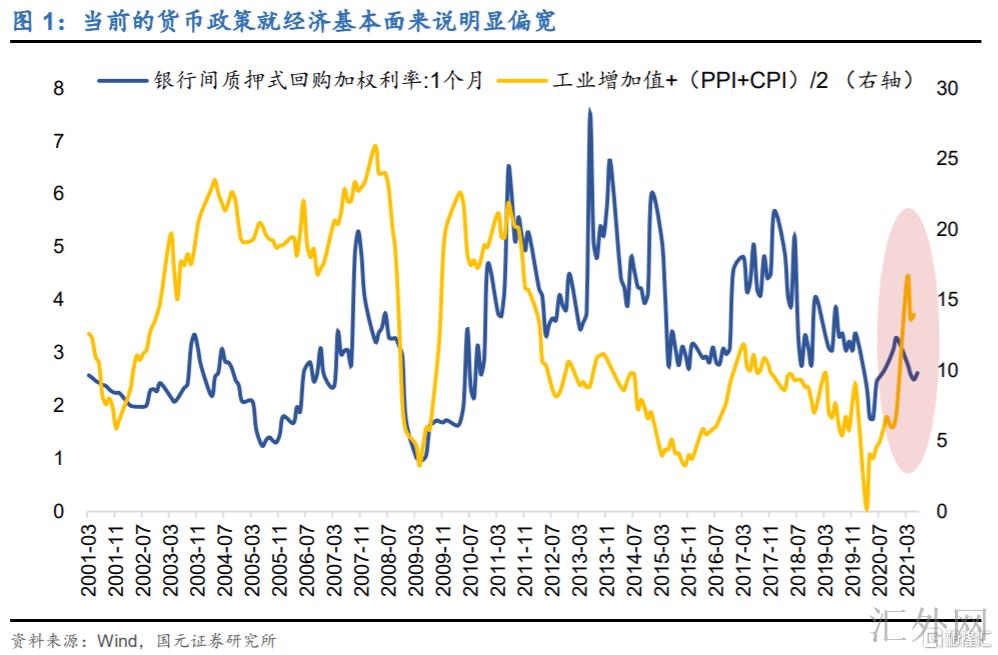

面对着通货膨胀的高企,货币政策并不是拥有非凡的定力,真实的情形或许是:目前的货币当局把许多的注押在汇率政策上。

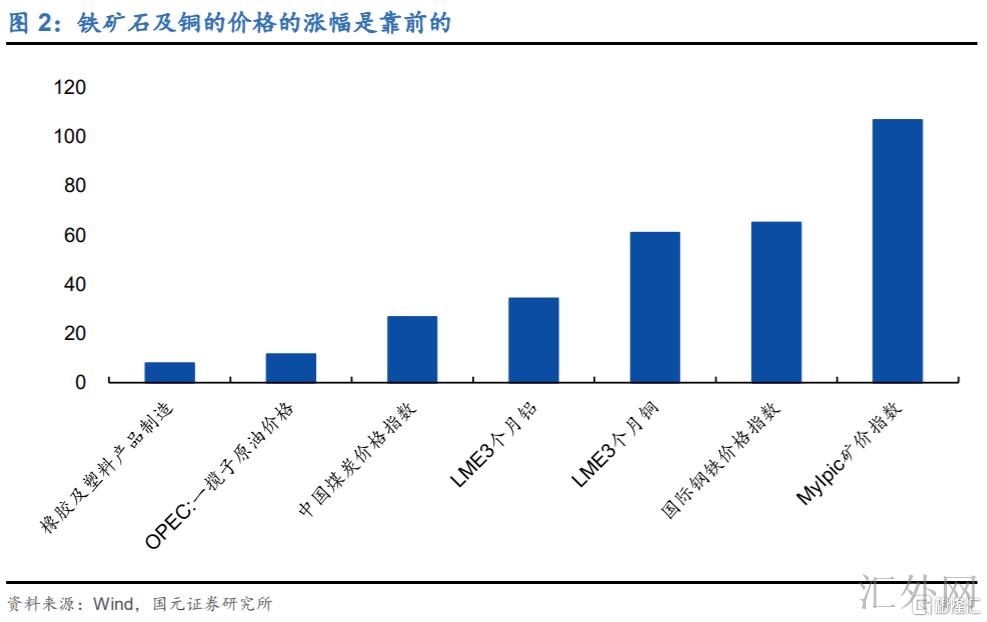

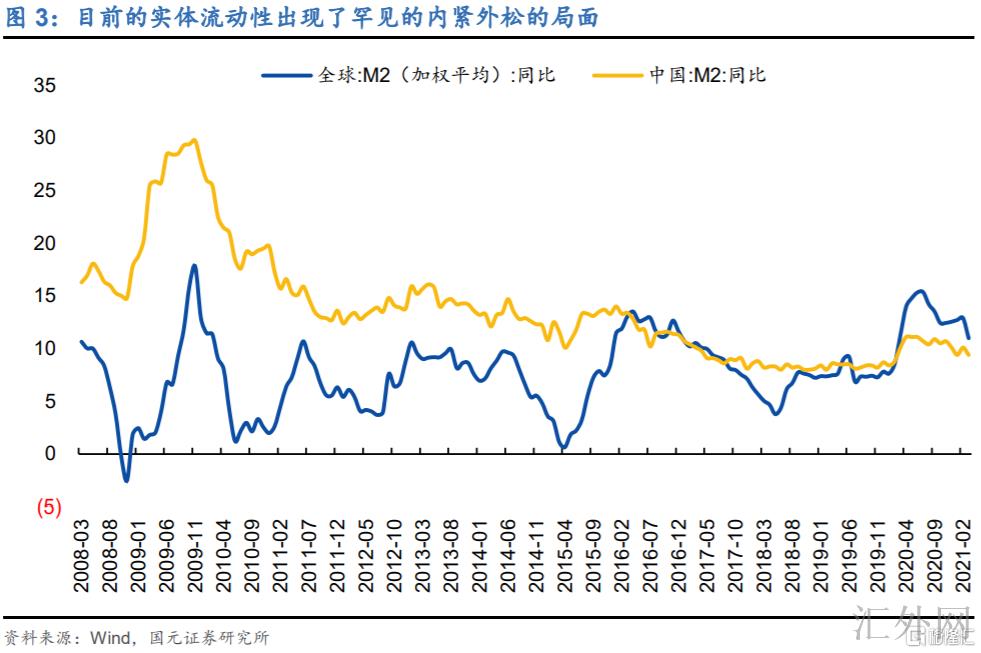

1)或许与我们感觉统一的是:这一次的通货膨胀许多是输入性的,且起码截止当前,被输入国内的通货膨胀并没有显现总体显著的扩散。其一,在各个主流大宗品种当中,领涨的品种均为海外定价的,譬如,铁矿石及铜的单价的升幅是靠前的;其二,当前的实体流动性显现了罕见的内紧外松的局势,这致使在货币通过金融属性对大宗商品的推涨上,海外要愈加顺畅。

2)在该种通货膨胀局势下,政策只需求关注外部失衡就好,的确不必过多动用货币政策。自生产价格指数开始增速时起,政策当局其实对人民币增值是持默许立场的,起码其没有在这一次汇率增值阶段出台任何压抑人民币增值的举措。甚至在2020.5-2020.10间,人民币在本已处增值之势之时,逆周期因子(中间价奉献)异常罕见地拉动人民币额外增值了3个百分点,而在2020年10月后面,逆周期因子干脆从汇率定价机制中撤出。

汇率政策其实是货币当局的底气,目前的中央银行或许的确不打算动货币政策,也不期望目前的市场对于货币政策造成过紧或过松的预计,这或许与目前异常罕见的弱上涨和高通货膨胀的组合相关。在《没有依据的所谓流动性预期可以休矣》一文中,中央银行所驳斥的看法和逻辑有失周密,但可以管中窥豹的是:中央银行对流动性缩紧的预计异常敏感,起码中央银行在控制减缩预计上,采取了异常直接的窗口指导。

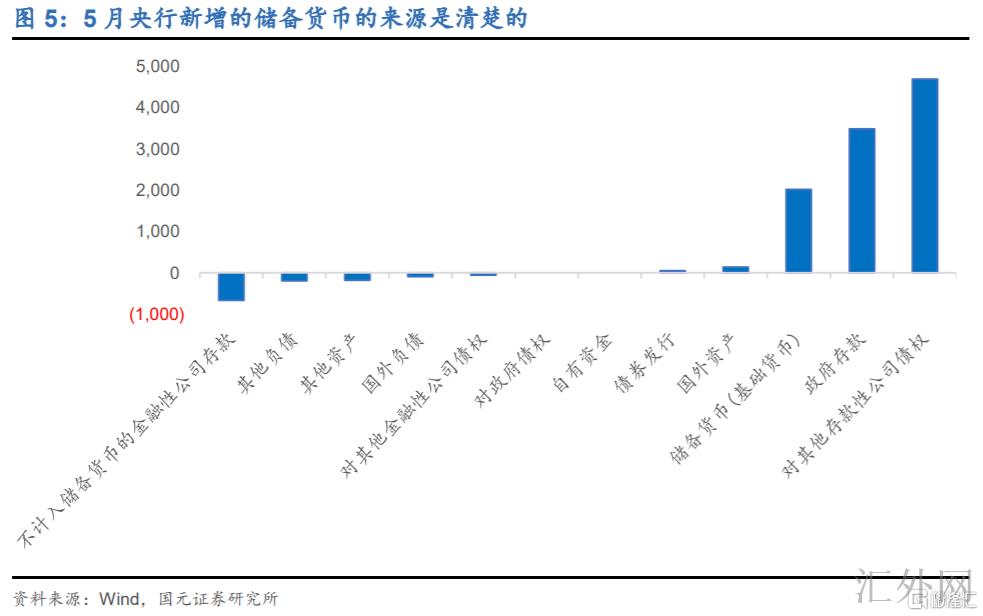

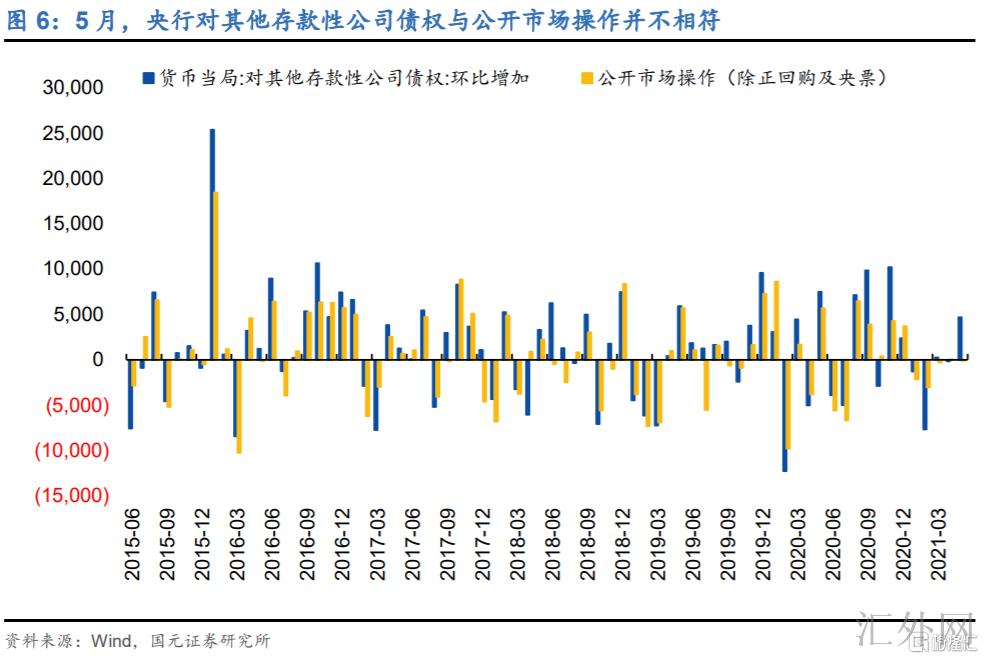

需求强调的是,中央银行不止是不期望市场对货币的预计过紧,也同样不期望市场对货币的预计过松,消失的5000亿便是一大征兆。

1)中央银行资产负债表中,4700亿的“对其余存款性公司债权”是真实存在且投向市场的。“储备货币”是中央银行最终投放基础货币的结果,可以目睹,5月中央银行新添的储备货币(2000亿附近)的来源是清楚的,“对其余存款性公司债权”和“不计入储备货币的金融性公司存款”(或许与外汇风险准备金率向下调整相关)是两大奉献,此中并没有存在一部分含糊不清项目的格外改变。

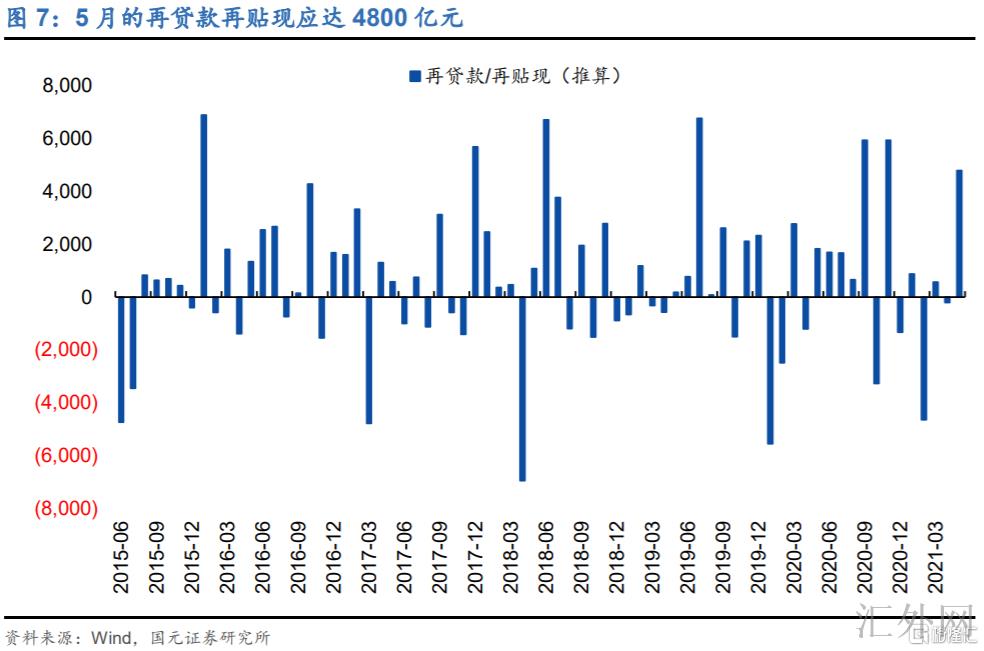

2)依据消除法不难知晓,这些货币应均为通过再贷款再贴现这一通道放出来的。中央银行对其余存款性公司债权除了包含再贷款再贴现之外,也包含除央票及正回购之外的公开市场操作。若中央银行对其余存款性公司债权与平日的公开市场操作对不上,那差距部分应均为定向再贷款再贴现。照此推断,5月的再贷款再贴现应达4800亿元。

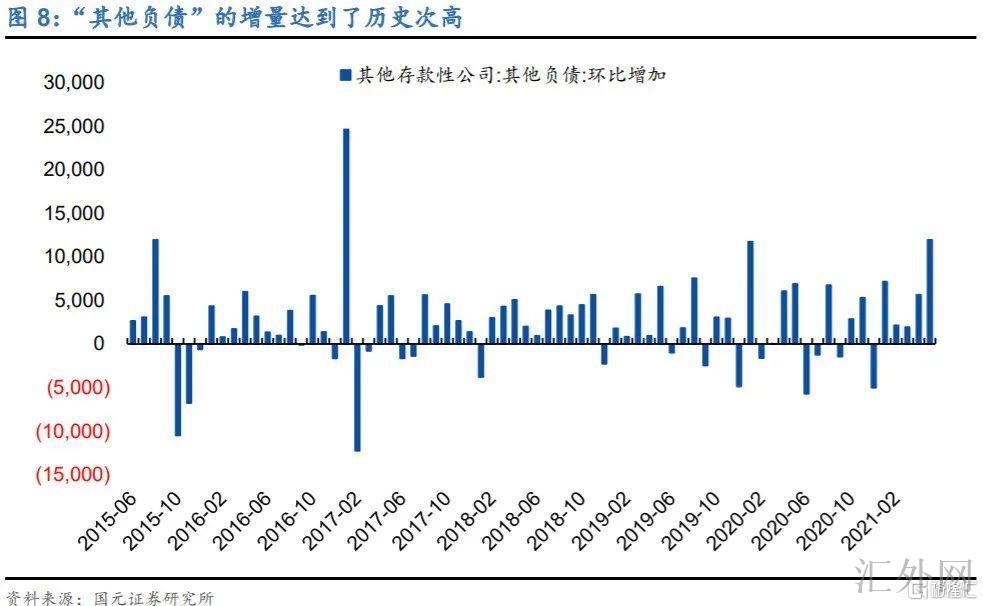

3)中央银行除了做了总体隐秘的定向再贷款再贴现之外,又对这部分投放执行了另一层的伪装,马上其藏在其余存款性公司资产负债表中的“其余负债”部分。其余存款性公司资产负债表中的“对中央银行负债”是没有体现这部分投放的,而相应地,“其余负债”的增量因这次处理而高达了历史次高。从该态势我们可以试推断的是:在客观的通货膨胀环境下,中央银行或许也无意给市场一个货币宽松的预计。

看似平稳的政策风格及利率环境也许不能连续下去,流动性或许在将来两个季度内的某个时间点,会击穿这一稳定的轨道而缩紧。

1)中央银行历来所给出的立场及表述,均是在偏应付的思路下作出的。也即:就目前的通货膨胀及上涨环境来看,目前的货币政策不松也不紧,而且假使将来环境的震荡有限且不出圈的话,那货币政策及利率预还会保持于当前的水准。但是,政策并没有将对将来环境的改变作出许多的主动性分析或如果,假使将来的环境显现较大的改变,则前提条件应不复存在。

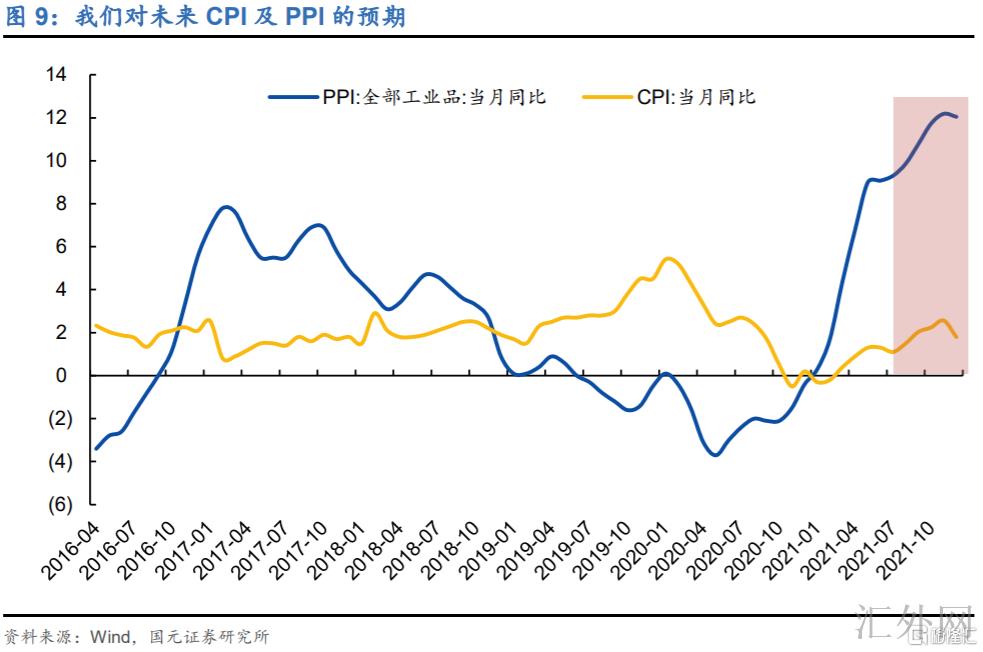

2)但是,通货膨胀环境则或许在将来会实施政策改变的阈值。通货膨胀在下半年或许持续超预计,这致使维稳政策的阻力在逐渐增长;更为重要的是:下半年的通货膨胀或许从工业品价格的单飞转为工业品与消费品价格的双飞。即使消费品与工业品的涨价逻辑稍有独立,但这一景象会异常容易被误会为通货膨胀的全面起步及扩散,起码在该环境下,只动用汇率政策并没有充足。

在节奏上,这个改变或许不会快速发生,变盘发生在四季度的机会性要更大一部分。首先,通货膨胀的超预计很难在三季度被确认或证伪,毕竟在三季度,生产价格指数或许略为朝下,猪周期也或许刚刚转势;其次,我们的经济上涨目前尚显疲软,这个减缩的节点越靠后,经济及流行病会愈加安全。但总的上利率债目前的票息及安全边际均为不充足的,推荐保持一个中杠杆、短久期的保守策略。央妈的底气:看似消失的5000亿和马上消失的流动性预期